| 十一、行政法 (一)经济行政 2.审计监察 |

| |

|

||

|

|

|||

法令 第41/83/M号

订定有关本地区总预算及公共会计之编制及执行,管理及业务账目之编制以及公共行政方面财政业务之稽查规则(经法令第 49/84/M号、61/86/M号、22/87/M号、55/90/M号修改后重新公布之文本)

十月二十一日

第一条 (标的)

本法规规范本地区总预算之编制及执行、本地区公共会计、管理账目及营业年度账目之编制,以及澳门公共行政领域之财政活动之监察。

第二条 (范围)

一、本法规适用于本地区所有公共机关,包括享有行政自治权之公共机构、自治机关及自治基金组织。

二、为适用本法令之效力,市政厅等同于自治机关。

第一章 预算

第一节 预算规则及原则

第三条 (年度性)

本地区总预算属年度预算,而经济年度与历年一致。

第四条 (单一性及整体性)

一、本地区总预算属单一性,列明一切收入及开支,包括自治机关及自治基金组织之收入及开支,但此等收入及开支之详细说明则另行公布。

二、如有需要,行政当局投资与发展开支计划得列入特别预算内,但须依照该计划之性质分类列明有关收入及开支。

第五条 (平衡)

一、本地区总预算应预测负担一切开支所需之资源。

二、普通收入不得少于普通开支。

第六条 (总预算)

一、须在不扣除征收之负担或任何其他性质之负担之情况下,将各项经评估之收入总额登录于本地区总预算内。

二、各项开支之总额须在不作任何扣除之情况下,登录于本地区总预算内。

第七条 (不指定用途)

一、在本地区总预算内,不能分配任何收入负担某些特定开支。

二、如因财政自治或其他特别理由,法律明确规定分配某些收入负担某些特定开支时,则不受上款规定约束。

第八条 (分类列明)

本地区总预算须适当分类列明所预测之收入及所订定之开支。

第九条 (收入及开支之分类)

一、在本地区总预算内,须根据经济分类编号将收入及开支分类列明,而收入及开支应列入经常及资本类别。

二、尚应根据组织分类编号,分类列明各项开支。

三、亦应根据职能分类编号,将开支分类。

四、前数款之规定不适用于特别预算。

第二节 预算之编制

第十条 (预算之编制原则及格式)

一、《澳门组织章程》第三十一条第一款0项所指之许可征收收入及作出开支之法律获核准后,始得编制本地区总预算。

二、分类列明拨款时,对因法律或合同之规定而产生之义务必须绝对优先拨款,其次是需时多年之计划或项目,以及属行政当局投资与发展开支计划之大型工程,且应确保预算内之预测配合时势可能出现之变化。

三、对已预测及根据不同分类标准分类列明之款项作全面分析所需之收入及支出摘要表,应列入本地区总预算内。

第十一条 (预算命令)

一、本地区总预算须透过法令予以执行,且须于预算所指之经济年度开始时执行。

二、除其他规范或指引预算执行之规定外,上款所指之法规必须载明政府收入之分类列明,对收入预算之各条作出适当之分列,并载明获许可之开支表,且须订出合理使用预算拨款及管理司库需遵守之规则。

第十二条 (前预算之生效)

一、如因任何情况致使本地区总预算不能在经济年度初得到执行,须根据现行法例征收期限不确定或期限延至新管理期间之收入。

二、得许可运用相当于上年度预算内普通开支款项之十二分之一作为普通开支。该款项包括获许可支付新长期负担之款项。

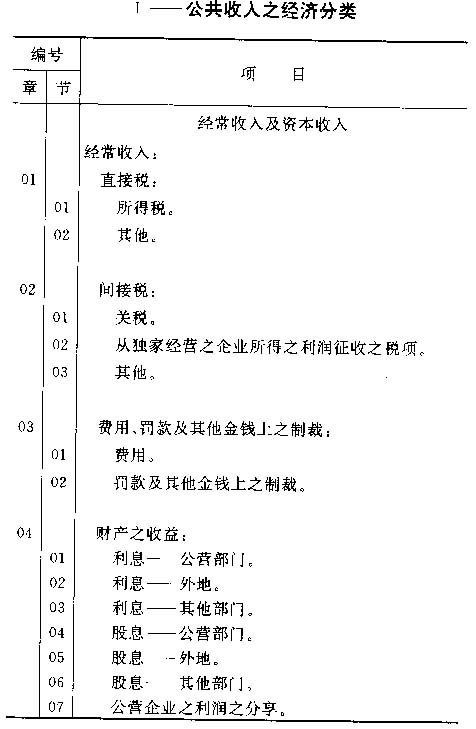

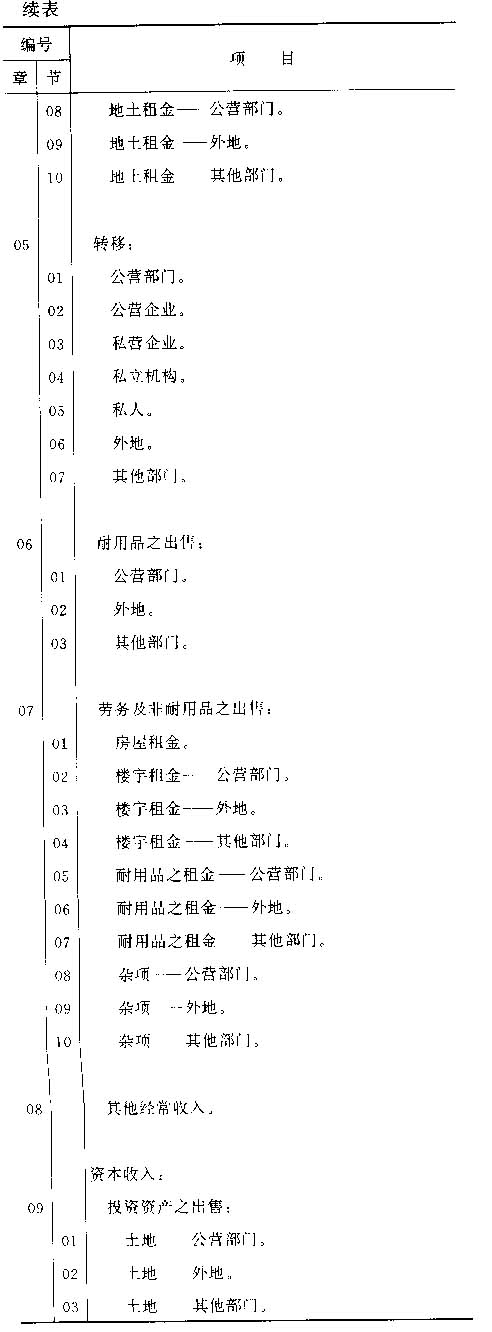

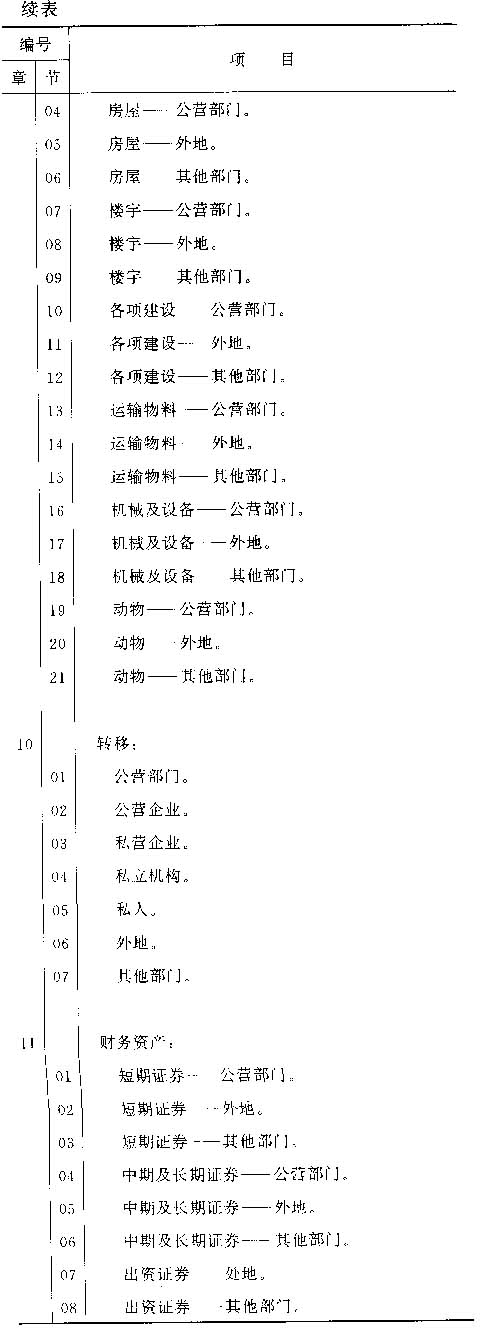

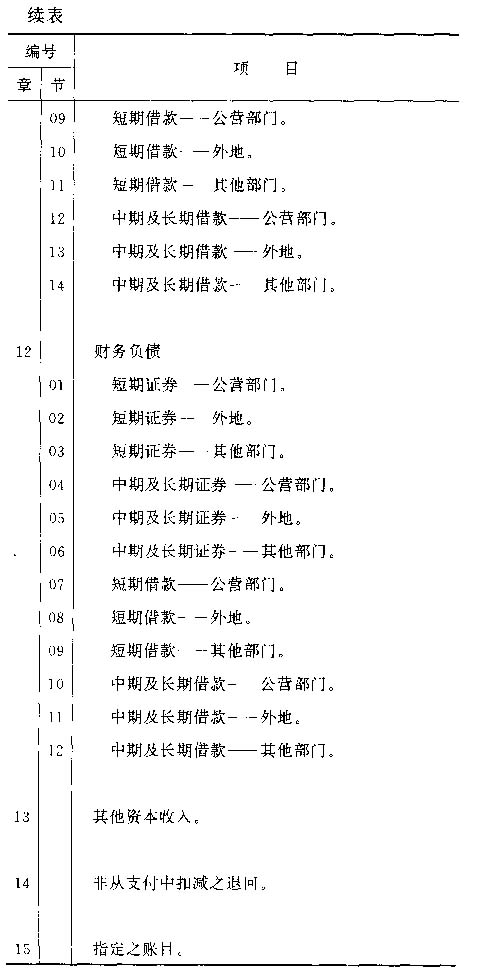

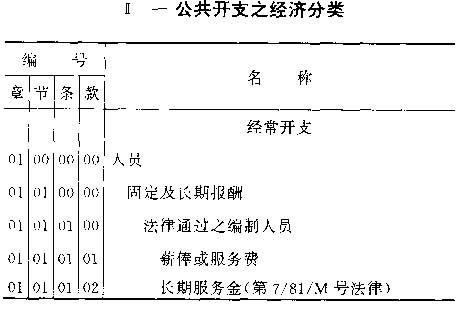

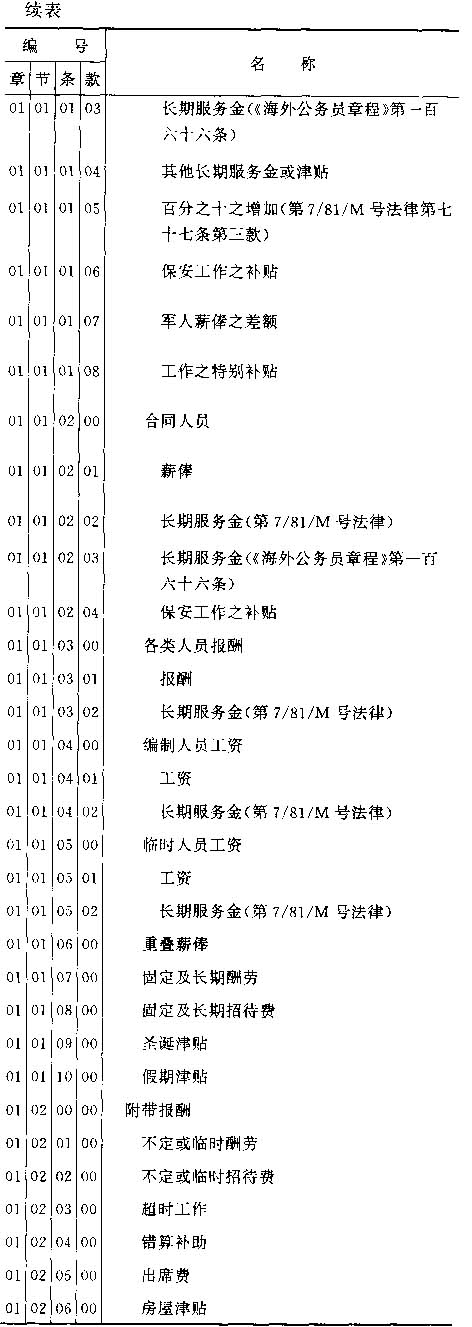

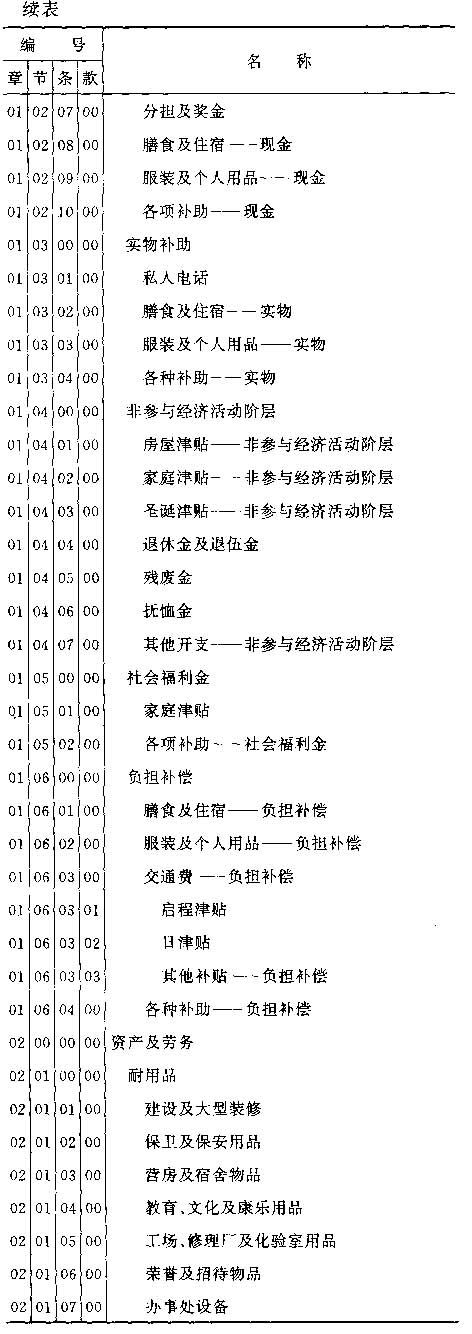

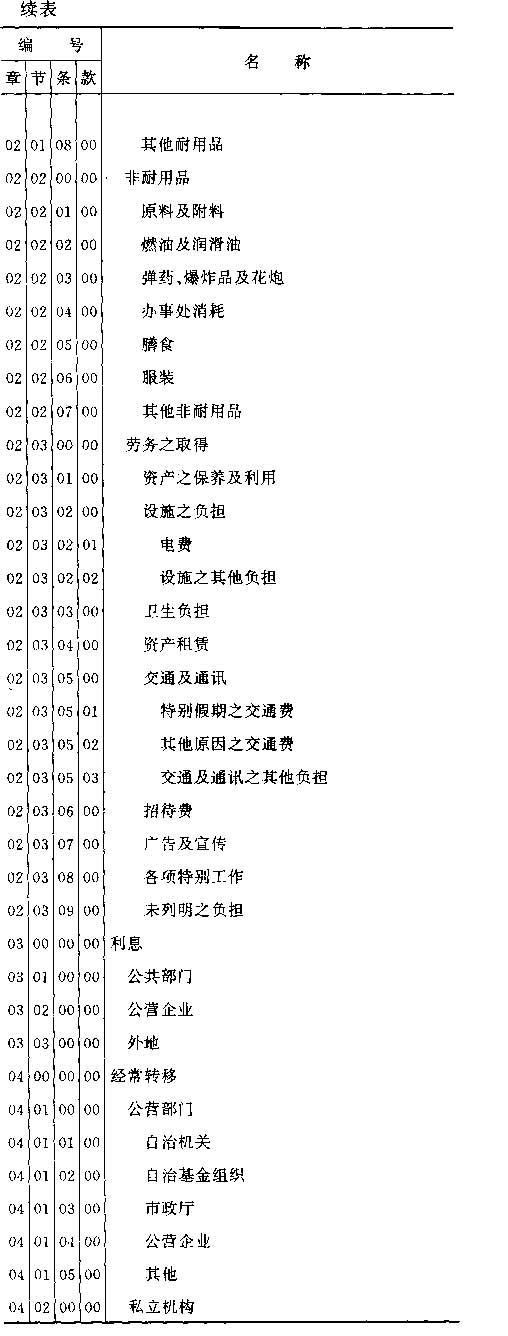

第十三条 (收入及开支之经济分类)

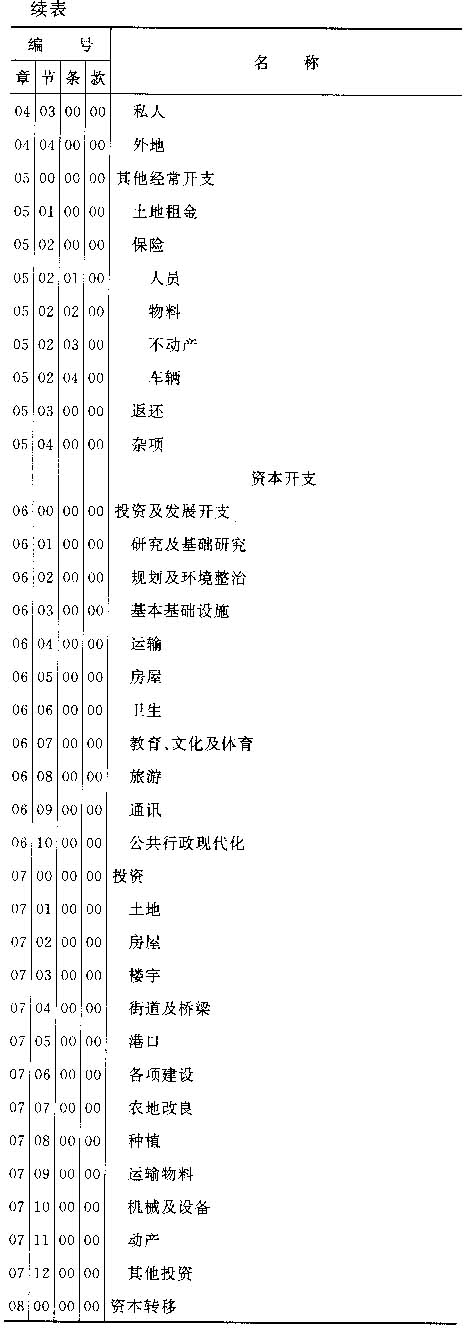

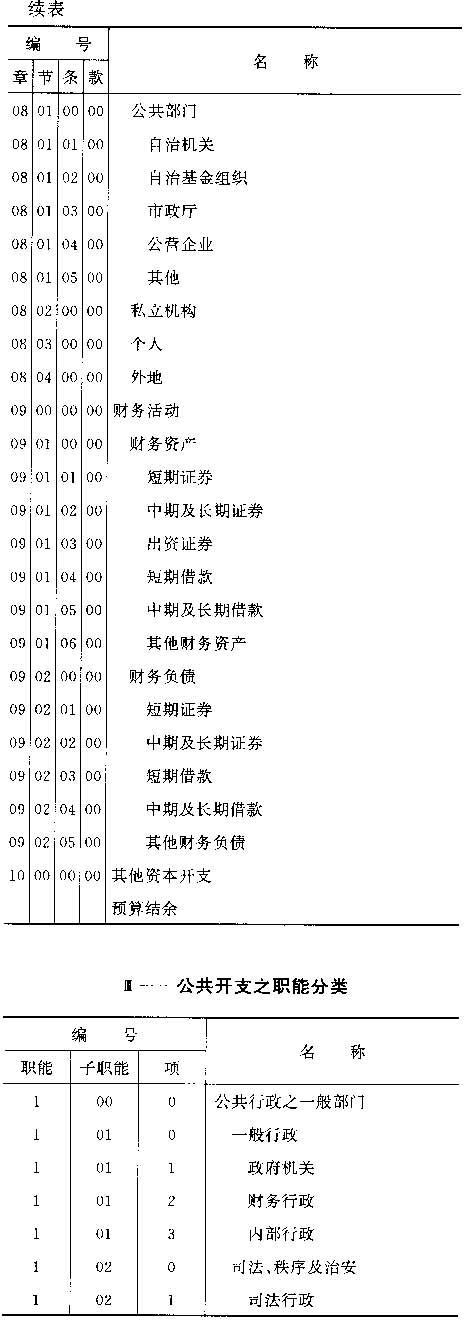

一、预算内之收入及开支所依循之经济分类编号及项目,分别载于本法规附件Ⅰ及附件Ⅱ。

二、收入之经济分类采用一以三组二位数组成之编号,第一组代表“章”、第二组代表“节”、第三组代表“条”;每一“节”中之各“条”均按序编号。

三、如须作更详细之分类列明,经济分类之各项目得再分为以一位数代表之“款”。

四、(已为十二月三十一日第61/86/M号法令第十四条之规定废止)。

五、如证实不可能在本地区总预算内根据专有项目分列某些负担,应将之归入名为“其他经常开支”或“其他资本开支”之项目内。

第十四条 (开支之组织分类)

一、根据组织分类编号区分司级部门、厅级部门及其他同级机构。

二、每一司级部门、厅级部门及其他同级机构均应有自身预算,并分别列入开支表之专属章节内。

三、“公债之负担”、“定期金及退伍金”、“共同开支”、“指定之账目”及基于财政因素而上级认为有需要列入独立章节之其他项目,应独立列入预算。

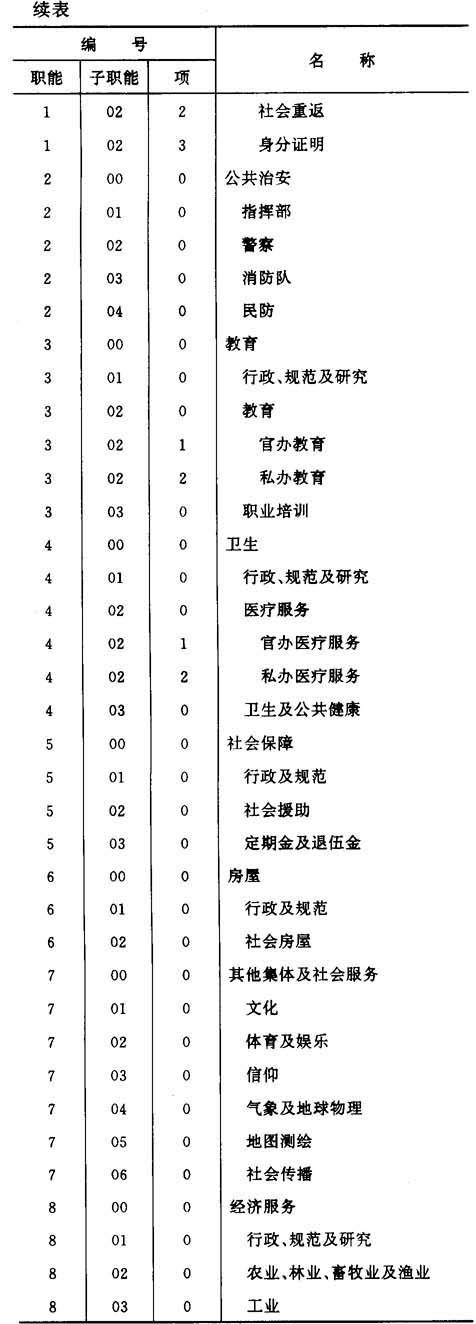

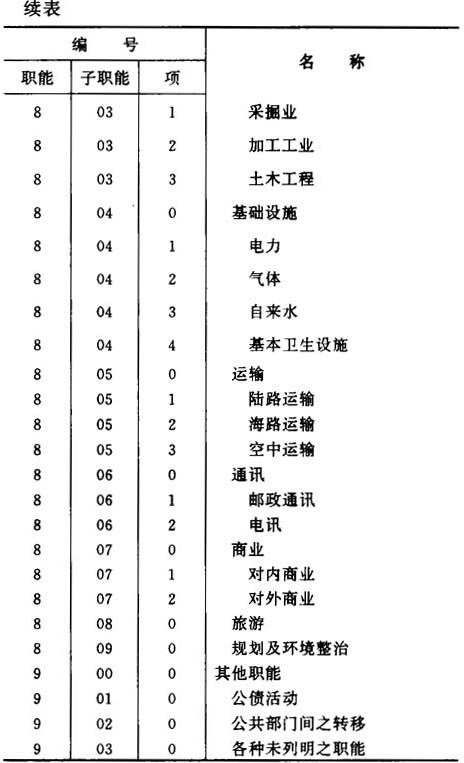

第十五条 (开支之职能分类)

一、按照开支之职能及最终目的系统列明各项开支时,须根据职能分类编号为之。

二、职能分类之编号及项目载于本法规附件Ⅲ。

三、开支之职能分类采用一以两组数字组成之编号,第一组为一位数,代表“职能”,第二组为二位数,代表“子职能”。

四、如须作更详细之分类列表,“子职能”得再分为以一位数代表之“项”。

第三节 预算之执行

第十六条 (原则)

执行预算之指导原则为以最低成本取得最大社会收益及效用。

第十七条 (收入预算之效力)

一、如未在适当之预算项目登录,任何收入即使属合法收入,均不得结算或征收。

二、征收之款项得超过预算所登录之金额。

三、至十二月三十一日止,已结算但仍未征收之收入,应记入征收当年预算之相关项目。

第十八条 (开支预算之效力)

一、预算拨款额系作出开支之最高限额。

二、任何开支除须合法外,亦须在本地区总预算或本身预算内适当分列,且须有相应之预算款项作负担,并遵守十二分之一使用原则,否则不得承担、许可及支付。但法律许可不遵守十二分之一使用原则者,不在此限。

三、得许可以法律指定之收入负担之开支,其金额最高与所征收之金额相同。

第十九条 (开支之许可)

一、一切必须由本地区总预算负担之开支,须经总督许可,该许可之权限得授予或转授予他人。

二、赋予自治机关及自治基金组织之领导机关许可开支之本身权限之条件,须订明于特别法规内。

三、当总督许可开支之权限未授予他人时,须经总督许可之开支在财政司就有关程序之合法性作出意见后由该司送交总督批示。

四、如财政司认为有需要就经授权或转授权许可开支之程序采取措施,得为此接触作出许可之实体,并要求其作出必需之解释。

五、如对本条第三款所述程序之合法性存有疑问而需在许可前采取措施,则第四条之规定同样适用之。

第二十条 (拨款之取消或减少)

一、总督经听取有关部门之意见及取得财政司作出之意见书后,得取消缺乏存在理由之拨款,或减少拨款之金额,但不得妨碍履行本地区法定义务。

二、透过法令整体减少或取消指定之拨款时,上款之规定具普遍效力。

第六节 预算之修正及修改

第二十一条 (核准范围及权限)

一、为支付未预测或拨款不足之不得拖延之开支,得修正或修改预算。

二、如本地区总预算之总开支增加,则透过法令修正预算。

三、如能以开支项目内剩余之拨款抵销追加或登录之款项,则根据总督批示之规定修改预算。

第二十二条 (抵销)

一、除第二款所指之情况外,修正预算得以下列款项作为抵销:

a.超出预测之收入,但仅以无其他正常资源作抵销及收入预算完全得到执行为限;

b.以往经济年度之结余;

c.按照适用法例可动用之其他收入。

二、预算修改仅得包括以下列款项作抵销之开支项目之拨款追加或拨款登录:

a.法律指定之收入;

b.在预算内登录之备用金拨款;

c.预算之结余;

d.用于其他开支项目之拨款全部或部分被取消而可动用之款项。

第二十三条 (备用金之拨款)

一、得在经常开支或资本开支内登录一项备用金拨款,专供抵销因修正或修改预算而作出之追加或登录。

二、备用金拨款须按组织分类登录在财政司之开支表内。

第二章 公共会计

第一节 公共会计之规则及原则

第二十四条 (目的)

公共会计之目的是在有效利用资源及遵循良好之会计原则之前提下,保证本地区财政管理之正常运作。

第二十五条 (收入及开支之记账)

一、公共会计工作在经济年度内进行,经济年度自一月一日起至十二月三十一日止,且每年度之一切收入及开支活动均应记入该年之帐目内。

二、在作为总库房储金局之澳门发行机构内截至十二月三十一日之本地区往来帐户,至翌年一月三十一日方决算。在此期间支付之与十二月三十一日结束之经济年度有关之一切开支,均记入十二月三十一日之帐目内。

三、为适用上款之效力,本法规第二条所指之各部门必须将款项存放于澳门发行机构。

第二十六条 (自治机关及自治基金组织之会计)

自治机关及自治基金组织之收入及开支之记帐规则,由第十九条第二款所指之特别法规订定。

第二节 开支之记帐

第二十七条 (许可及支付开支之期限)

一、开支之许可最迟应在十二月三十一日作出;有关结算期限在翌年一月十五日结束,但结算之日期则记为上一经济年度十二月三十一日。

二、开支之支付许可在其所属经济年度之翌年一月三十一日失效,但得根据本法规之规定进行重新许可之程序。

三、财政司接收有关某经济年度开支之文件、申请书及从本地区库房提取款项之其他文件之期限为翌年之一月十日,但涉及不得拖延及紧急之负担时,收件期限得延迟至翌年一月二十日。

第二十八条 (历年负担)

一、以常规方式承担之历年负担,须以支付有关负担时正执行之预算内为此目的而登录之拨款支付。

二、仅在对未能依时支付上款所指之负担作出合理解释后,始作支付。

三、债权人得自债权产生之年度之十二月三十一日起三年内向总督提出申请要求支付上述负担,该期限不可延长,有关申请书应向负责处理该项开支之部门提交。

四、有关部门就申请书作出报告后,申请书须送交财政司并由其负责取得有关批示。

五、未支付以上数款所指负担之原因不可归责于债权人时,得由负责处理该等负担之部门在本条第三款所订定之不可延长之期限内展开支付之程序。

第二十九条 (特别情况)

一、支付下列之历年负担无须取得特别许可:

a.利害关系人依时向有权限之机关提交要求书,但因批准之延误而未能于规定期限内获得清偿之债权;

b.未偿还《民法典》第三百二十一条第一款所指之不能行使其权利之人之债务。

二、在所属年度未获许可支付之历年负担,如属下列者,其支付应免除任何手续:

a.薪酬及长期服务金;

b.假期津贴及圣诞津贴;

c.家庭津贴;

d.死亡津贴。

第三十条 (预算拨款之往来账户)

一、本地区所有公共部门必须为本身预算拨款开设一往来帐户。在承担负担后,如根据纪录证实部门领导未预先审查该负担是否符合本法规所定之要件,则须对此事负责。

二、以多个部门共用之款项作出开支前,须预先向财政司咨询有否款项抵销该等开支。

第三十一条 (处理开支之程序)

一、除人员之固定报酬、定期金及其他固定负担外,本地区之预算开支须由各公共部门自行处理,将开支列于格式由总督以批示核准之文件上。

二、上款所指之文件最迟应于作出开支有关月份之翌月最后一日提交予财政司。

三、财政司须自收到上述文件后十日内,审查有关开支是否合法及有否预算拨款作抵销,如认为开支符合此等要件,则作出支付之许可。

四、不符合核准条件之文件应退还原部门,并指明须取消之开支或须作出之修改,而处理文件者须对支付开支之延误负责。

五、对公共开支之分类或处理出现疑问,应咨询财政司。

第三十二条 (拨款之运用)

处理开支之部门须确保为特别目的获得之款项,或在某经济年度获例外批给之款项不得用于非原先明确指定之用途,但获总督许可者,不在此限。

第三节 资金之提取

第三十三条 (资金之要求)

一、享有行政自治权之公共机关、自治机关及自治基金组织,每月得向财政司要求提取本身开支所需之资金,其数额不得超过本身预算拨款之已到期之十二分之一。

二、每一经济年度之预算拨款在各部门库房之结余,最迟应于本法规第二十三条所指往来帐户之决算日退还本地区库房。

三、如以本地区总预算内有特定用途之收入抵销之拨款作出资金之退还,应记入退还资金之经济年度之帐目内。

四、提取本条第一款所指资金之文件,应以总督透过批示核准之格式为之,且最迟须于拟提取资金当月五日交予财政司,而提取资金之许可适用于本法规所定之制度。

第三十四条 (常设基金)

……

(该条款已被法令第30/98/M号废止)

第三章 账目管理及营业年度账目

第三十五条 (编制)

一、预算执行之结果应记录在由财政司编制之临时账目、管理帐目及营业年度账目内。

二、上述拟编制之账目应列明总督透过训令订定之资料。

第三十六条 (公开性及送交行政法院)

总督应命令每三个月公布临时账目,且须将管理帐目及劳业年度帐目最迟于翌年八月三十一日送交行政法院。

第四章 监察和责任

第三十七条 (预算之监察)

预算执行之行政监察由下列实体负责:

a.如属自治机关、自治基金组织及具有行政自治权之机关,由负责预算资源管理之实体进行监察;

b.如属其他机关或机构,由财政司根据其组织法规进行监察。

第三十八条 (开支卷宗之提交)

一、财政司认为有需要时,得要求提交需从本地总预算内支付之任何开支之有关卷宗,上述要求应透过许可有关开支之实体落实。

二、上述卷宗经查核后,应即时发回予处理有关开支之部门。

三、被要求提交上述卷宗之部门,如认为卷宗内有需要保密之文件,须将所要求之事宜交由许可开支之实体作决定,并由该实体负责取得总督对不可提交卷宗之确认。

第三十九条 (违法行为及责任人)

一、不适当使用拨款或将开支错误分类等违法行为,如不能因特别情节而免除有关责任时,应按照违犯之严重性,由参与有关程序之实体缴纳最高为澳门币5000元之罚款,且负连带责任。

二、如显示出有欺诈之意图,除缴纳上述罚款外,须对负责人科处退还已支付款项之处罚。

三、财政司司长及该司参与有关程序之人员,应对未遵守有关法律规定而发出之支付许可负连带责任,并按照违犯之严重性,科处最高为澳门币5000元之罚款。

第四十条 (责任之追究)

一、财政司有权限透过财政稽查队追究上条第一款及第二款所指之责任。

二、总督有权限追究上条第三款所指之责任,并透过批示决定拟科处之罚款。

三、科处第三十九条所指之罚款,不妨碍总督透过批示提起纪律程序。

第五章 最后及过渡规定

第四十一条 (执行之规定)

财政司应在适当时候编制为有效执行本法规所需之“指示”,以及订定各种拟采用之表格式样;有关指示及表格式样应透过公布于《政府公报》之总督批示核准。

第四十二条 (废止性规定)

一、废除一切与本法规抵触之规定,尤其是:

一九二九年十二月二十日第17792号命令;

一九三0年一月十一日第17881号命令;

一九三0年十月二十四日第6944号训令;

一九三一年三月十七日第19477号命令;

一九三三年五月十八日第22545号命令;

一九三四年十一月二十三日第7935号训令;

一九三六年十一月三十日第27294号命令;

一九三七年十二月八日第28263号命令;

一九四0年八月十九日第30657号命令;

一九四三年六月十六日第32853号命令;

一九四六年七月二十九日第35770号命令;

一九四七年四月二十六日第36252号命令;

一九四七年八月十二日第36466号命令;

一九四七年十二月二十二日第36688号命令;

一九五四年七月二十三日第39738号命令;

一九五五年七月三十日第40262号命令;

一九五五年七月三十日第40265号命令;

一九五六年八月一日第40712号命令;

一九六三年十一月二十二日第45377号命令;

一九六八年三月十六日第48277号命令;

十二月二十二日第729-C/75号命令;

六月二十九日第118/76/M号训令。

2.自本法令第十九条第二款及第二十六条所指法规开始生效之日起,一九三三年十一月十五日第23229号法令核准之《海外行政改革》第五百七十四条至第六百四十三条停止在本地区生效。

第四十三条 (开始生效)

本法规自一九八四年一月一日开始生效。

一九八三年十一月十六日签署