| 十一、行政法 (一)经济行政 2.审计监察 |

| |

|

||

|

|

|||

法令 第34/83/M号

核准关于企业的公定会计设计

七月九日

第一条 (设计的核准)

一、核准关于企业的公定会计设计,一如附件所刊载者。

二、该设计不施行于信用机构及保险机构。

第二条 (设计的决算文件)

一、该设计的决算文件,一如下方所指者,其编制为强制性:

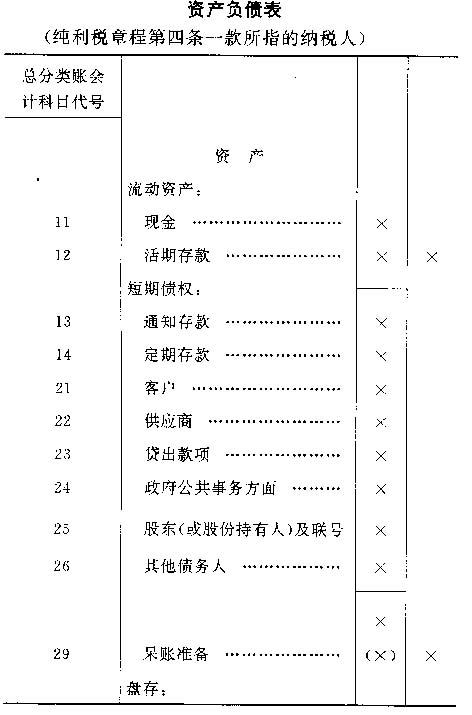

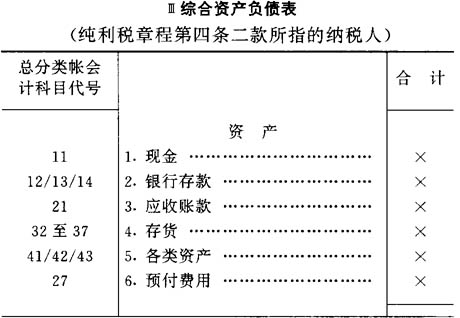

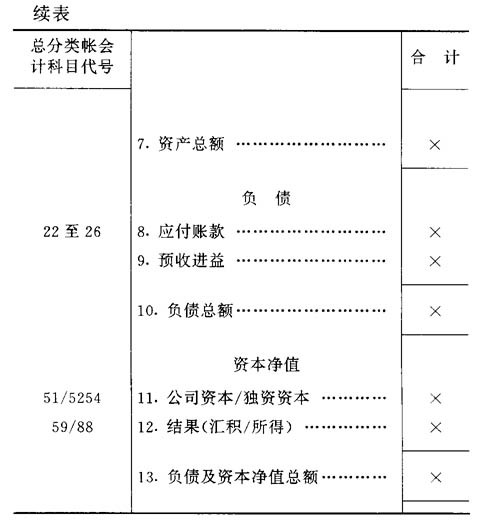

一·一 关于九月九日第21/78号法律核准之纯利税章程第四条一款所指的纳税人:

——综合资产负债表;

——营业结果演算表;

——资产负债表附件及结果演算表附件。

一·二 关于上述章程第四条二款所指的纳税人:

——综合资产负债表;

——营业结果演算表。

二、凡独自工作者,又或有家人或外人协助,在工业方面,不超过四人者,在商业方面,不超过三人者,概行免除承担上款所指的责任。

第三条 (设计的生效)

设计将于一九八四营业年度开始生效,强制性施行于纯利税章程第四条一款所指的所有纳税人。

第四条 (格式及图表)

为着良好执行本法令,财政机构应设置显示有需要的格式及图表。

第五条 (执行上所生疑义)

对执行本法令所生的任何疑义,由总督于听取财政机构的意见后以批示解决之。

第六条 (施行日)

本法令自一九八四年一月一日起施行。

公定会计设计

Ⅰ 序言

一、本公定会计设计系以葡萄牙现行设计为基础,并经依照本地区本身特有情况作出有关适应,目的在使各经济活动的会计标准化。

二、一般评价方面,强调下列各点:

a.迫切需要透过一般或交替程序设立一共通的会计编制系统,既可以导致获得较正确与划一的报表,又可以为未有适当组织的企业订立最低限度的规则。

b.尽量满足各应用会计资料人士的需求,该等人士主要是;

政府:税务行政,本地区统计等等;

股东;

债权人;

金融界,主要是银行;

企业,亦即是标准化的对象(企业的规模组织,开办费,便利与不便利);

专业会计人员;

经济及企业行政专业人员;

教育

c.设法使会计标准化配合经济、社会、政治方面的独特整体。

三、本设计主要是涉及财务会计,全面设法使资产静态(会计科目表上的资产负债及资产负债账目)及显示动态等的必要报表对等,一方面以企业对外事项为目的(按性质的结果演算;基金来源与运用表;按性质分类的损益账及会计科目表上非归属以往营业年度的额外结果),另一方面以内部事项为目的(按业务分类的结果演算;关于内部会计项目的营业或管理费用,此点容后详述)。

四、至于估价标准方面,只是引进最低限度的原则,以便能够极其客观地计算企业的结果。

但是基于其重要性,认为至少应该列出某些资产组成部分的一般估价标准。

五、现在公布的工作,其连续的项目如下:

Ⅰ序言;

Ⅱ技术意见;

Ⅲ综合资产负债表;

Ⅳ营业结果演算表;

Ⅴ资产负债附件及结果演算附件;

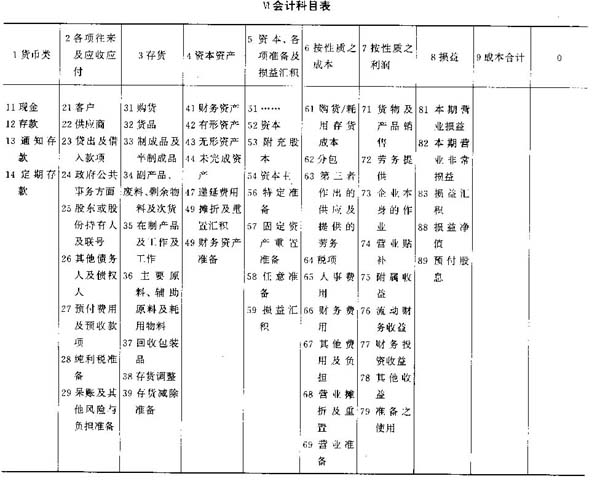

Ⅵ会计科目表;

Ⅶ会计科目代号;

Ⅷ一些会计科目活动与内容的注解;

Ⅸ估价。

六、本设计于一九八四年开始实施,并将参酌施行所得的经验结果及透过增补新资料,逐步改善之。

Ⅱ 技术意见

结算

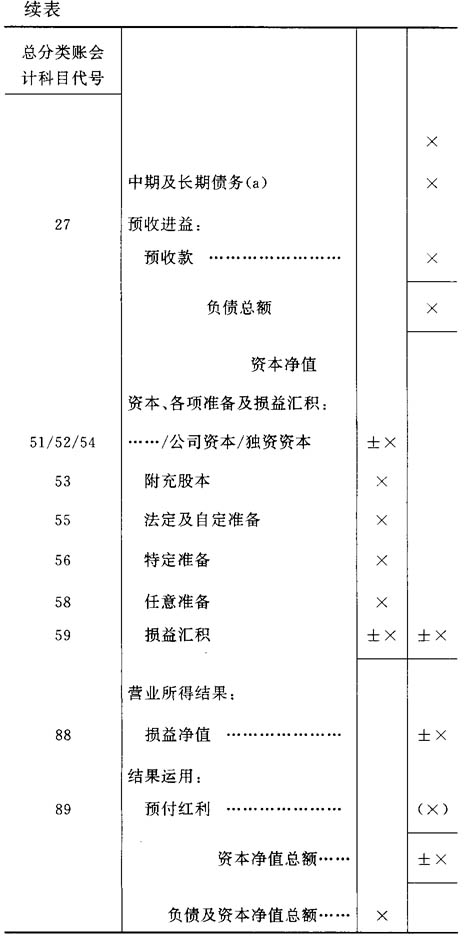

一、结账分为三大类演算:资产、负债及资本净值。

二、按惯例,资产组成第一部分,负债与资本净值则并合为第二部分。资本净值永远列于第二部分,即使假设在会计科目表上结欠数值大于结余数值时亦然。

三、资产依其清算能力,倒数排列,负债依其偿付期顺序排列;资本净值视乎资本本身的设立历史而定。

四、结账的概念主要是着重于财务角度,而将可导致突出资产组成部分在经济循环或企业经营方面所占特殊地位的方针贬低。

所以选择这个方法,是因为在这一方面早已有译本,同时,认为它的分类较为简单,从而在理论上产生分歧点的可能性较少。另一方面,从财务观点编制的资产负债较有条理,能够更正确和更有把握地进行财务性质的分析。这点被认为是非常重要的。

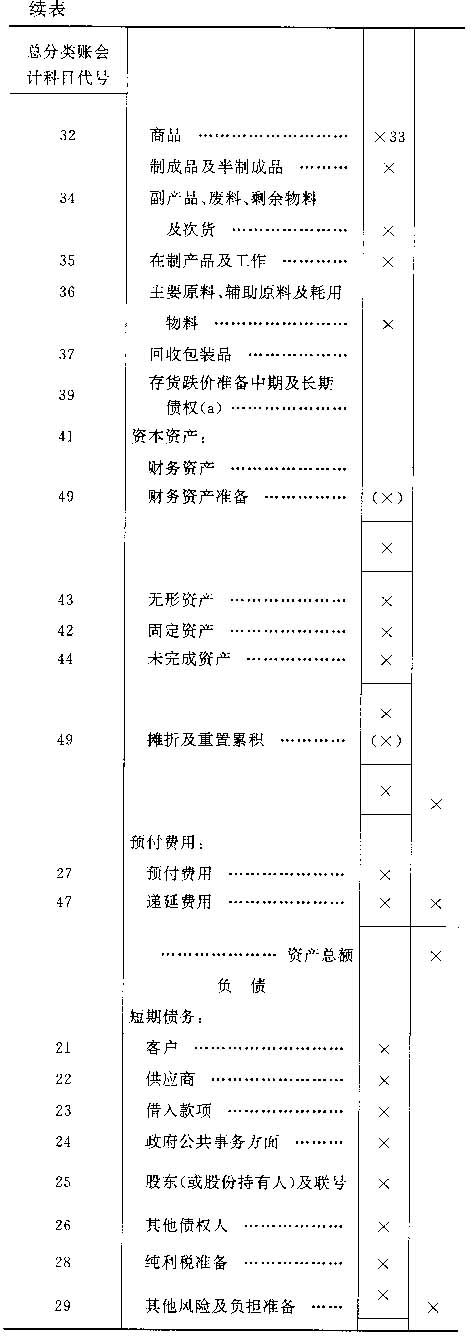

五、综合资产负债表的会计科目直接出自总分类账(会计科目代号为两位数),在某些情况,其相应数值是分开记入有关大类的。

六、摊折与重置,在资产方面是有其意义的,有关数值将分别于纵栏上,以便在相应的资产组成内部分内作减除。

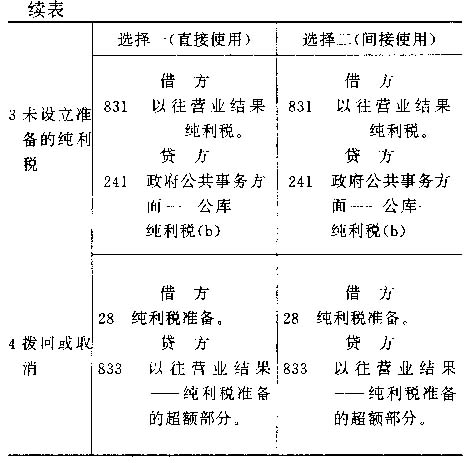

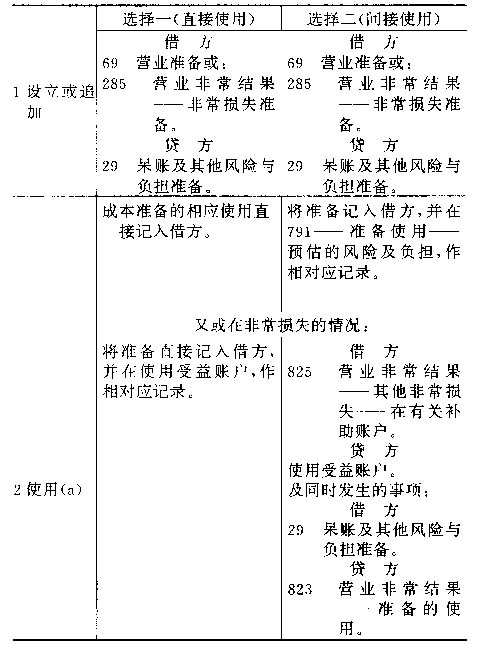

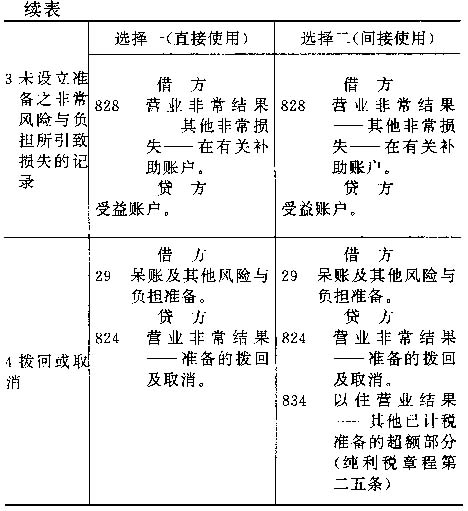

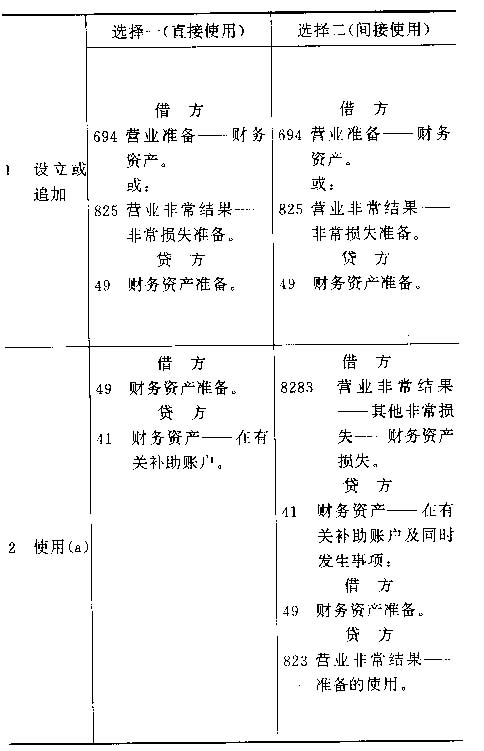

七、准备金分为两类:一为相等于资产的某些组成部分;一为涉及预计在将来需要应付的负担。

前者在资产本身方面是有其意义的,有关数值将分别列于纵栏上,以便在资产组成部分有关会计科目的数值作减除,其他的则作为独立负债。

基上所述,在综合资产负债表上贷方将出现为应付有关呆账的相应准备金的减除,而借方将载有为应付其他风险与负担的准备金。

八、债权及债务的分类,依其期限办理:

预计一年之内到期者——短期;

预计一年以上到期的中期及长期。

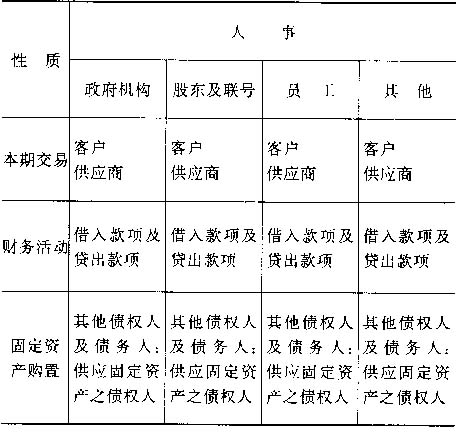

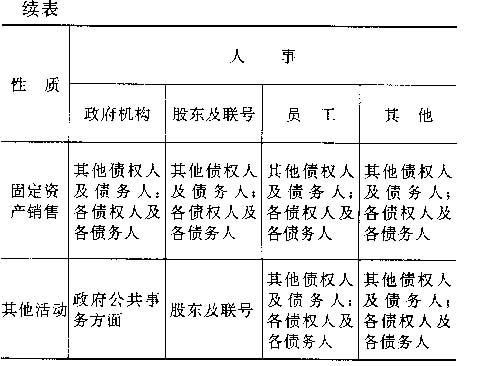

九、对于法人参与企业资本至少百分之二十五者及企业参与法人资本至少百分之二十五者,在某些资产组成部分方面设置专门与该等法人有关的特定会计科目——该等会计科目名称为“联号”(例如借入联号款项,贷出联号款项等)。

Ⅲ 结果演算

十、在以这个适应为基础的设计备有两项文件;无论在报表目的方面及其所得方式方面都互有不同:

——一项称为“按性质的结果演算”;

——一项称为“按业务的结果演算”。

每项将再分为各不同文件。

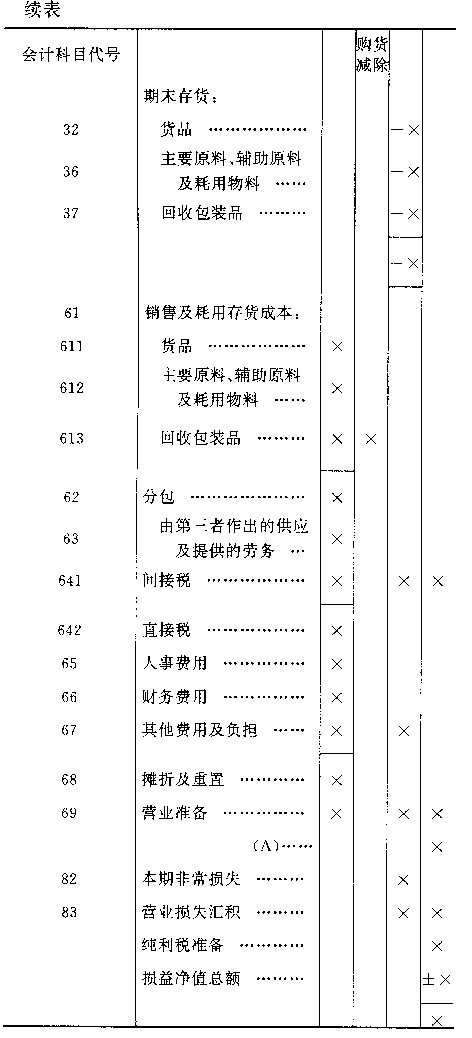

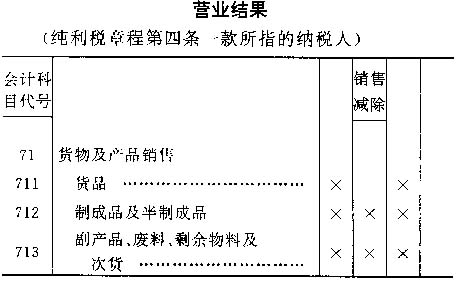

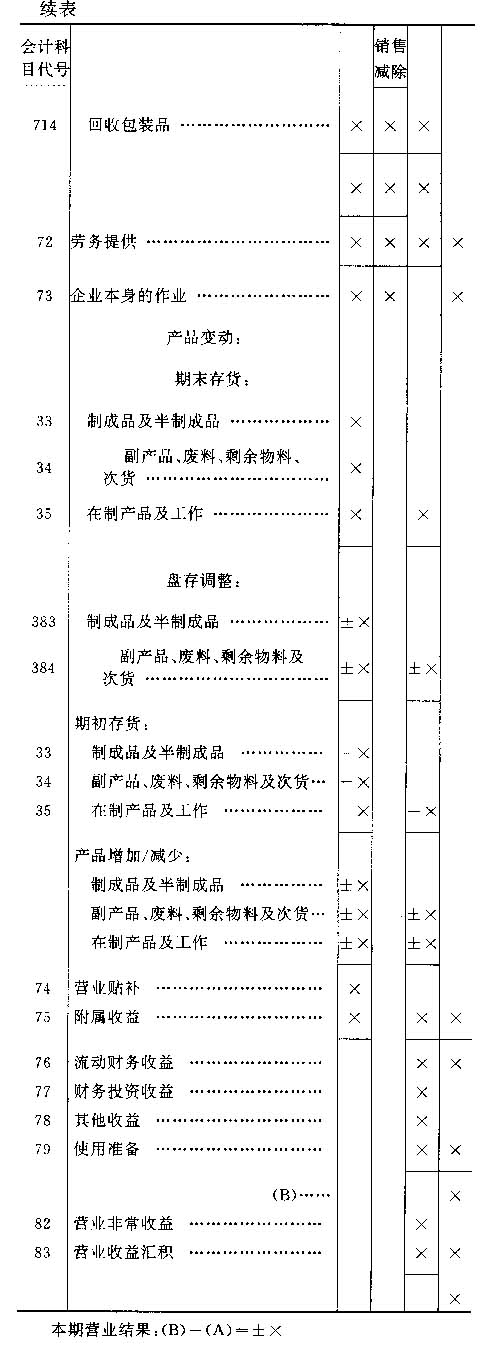

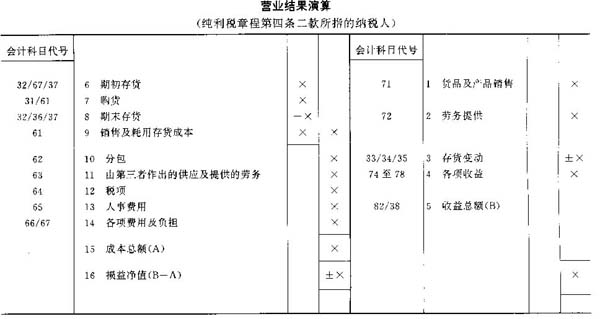

在这个第一阶段,为着易于建立这个设计,只以第一项文件中之一项,即是营业结果演算的填报方视为强制性,按照纯利税章程第四条一款所指的纳税人已有填补该文件,亦即是纯利税第一式申报书的附件。

上述文件上的会计科目直接出自会计科目表第六类、第七类及第八类的会计科目,但须考虑以期初存货及期末存货作为补充。

十一、会计科目的排列方式以易于计算出所增加价值的约数为方针,下列一组会计科目容许从生产角度,透过各项因素见到本期所增加数值的总数:

──────────────────┬──────── 销售及耗用存货成本 │货物及产品销售 分包 │劳务提供 由第三者作出的供应及提供的劳务间接税│企业本身的作业 │产品变动 │营业贴补 │附属收益 ──────────────────┴──────── |

──────────────┬──────────── 直接税 │ 本期财务收益 人事费用 │ 财务使用收益 财务费用 │ 其他收益 其他费用及负担 │ 准备金的使用 营业摊折及重置 │ 营业非常盈余 营业准备 │ 营业盈余汇积 营业非常损失 │ 汇积营业损失 │ 纯利税准备 │ 损益净值(十一) │ ──────────────┴──────────── |

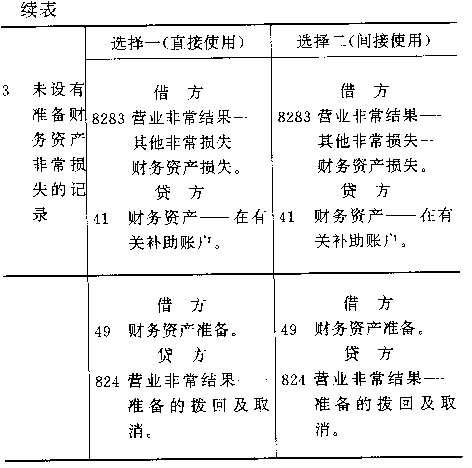

────────────┬────────────── 事项 │ 会计科目 ────────────┼────────────── │69—营业准备 设立或追加 │825—非常损失准备 │79—准备的使用 间接使用 │823—准备的使用拨回或撤销 │824—准备的拨回及撤销 ────────────┴────────────── |

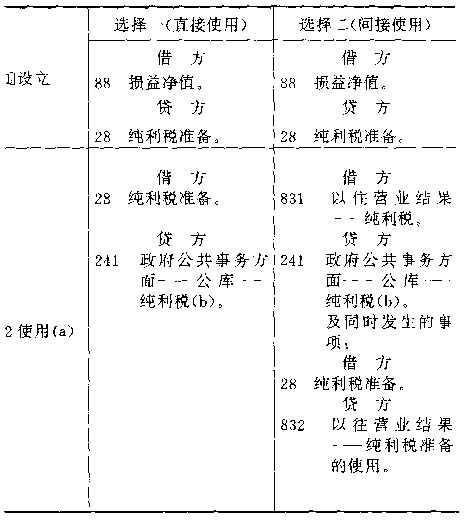

────────────┬────────────── 事项 │ 会计科目 ────────────┼────────────── 设立 │88—损益净值 使用 │832—纯利税准备的使用 拨回或撤销 │833—纯利税准备的超出部分 ────────────┴────────────── |

──────────┬──────────────── 资产负债的会计科目 │ 1 货币类 │ 2 各项来往及预收预付 │ 3 存货 │ 4 资本资产 │ 5 资本、准备,及损益汇积 ──────────┼──────────────── 结果的会计科目 │ 6 按性质的成本 │ 7 按性质的收益 │ 8 结果 ──────────┼──────────────── 其他会计科目 │ 9 成本会计 │ 0 自定 ──────────┴──────────────── |

─────────┬────┬────┬────┬─── 账 户 │期初结账│营业活动│期末结账│附注 ─────────┼────┼────┼────┼─── 51 ……………… │ │ │ │ 52 资本………… │ │ │ │ 53 附充股本…… │ │ │ │ 54 资本主……… │ │ │ │ 55 法定及自定准备│ │ │ │ 56 特定准备…… │ │ │ │ 57 ……………… │ │ │ │ 58 任意准备…… │ │ │ │ 59 损益汇积…… │ │ │ │ 60 损益净值…… │ │ │ │ ─────────┴────┴────┴────┴─── |

────────────────┬────┬─────┬─────┬──── 账 户 │期初结账│设立或追交│拨回及取消│期末结账 ────────────────┼────┼─────┼─────┼──── 28 纯利税准备…………… │ │ │ │ 29 呆账及其他风险与负担准备……│ │ │ │ 39 存货减除准备………… │ │ │ │ 40 财务资产准备………… │ │ │ │ ────────────────┴────┴─────┴─────┴──── |