| |

|

||

|

|

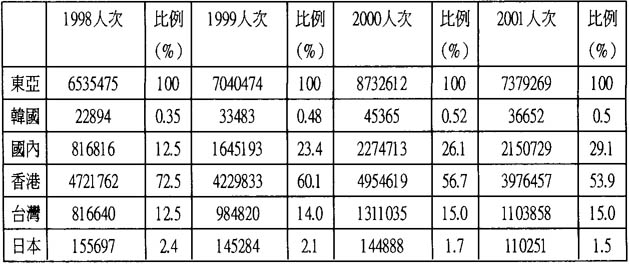

|||

澳門經濟在於如何融入大珠江三角洲

易憲容 黃瑜琴*

一、導言

二、周邊的經濟環境

┌─────┬──────┬───────┬────────┬─────┐ │ 項目 │GDP(億美元) │ 出口額(美元) │銀行儲蓄(億美元)│人口(百萬)│ │ 地區 │ │ │ │ │ ├─────┼──────┼───────┼────────┼─────┤ │珠江三角洲│ 3440 │ 1240 │ 5820 │ 119 │ ├─────┼──────┼───────┼────────┼─────┤ │ 廣東 │ 1290 │ 960 │ 1200 │ 78 │ ├─────┼──────┼───────┼────────┼─────┤ │ 福建 │ 510 │ 150 │ 250 │ 34 │ ├─────┼──────┼───────┼────────┼─────┤ │ 香港 │ 1640 │ 130 │ 4370 │ 7 │ ├─────┼──────┼───────┼────────┼─────┤ │長江三角洲│ 2570 │ 800 │ 1490 │ 133 │ ├─────┼──────┼───────┼────────┼─────┤ │ 江蘇 │ 1150 │ 290 │ 620 │ 74 │ ├─────┼──────┼───────┼────────┼─────┤ │ 浙江 │ 820 │ 240 │ 510 │ 46 │ ├─────┼──────┼───────┼────────┼─────┤ │ 上海 │ 600 │ 270 │ 360 │ 13 │ └─────┴──────┴───────┴────────┴─────┘ |

┌─────┬────┬──────────┬──────────┐ │ 項目 │ │1992-1997增長率(%) │1997-2001增長率(%) │ │ 地區 │ │ │ │ ├─────┼────┼──────────┼──────────┤ │珠江三角洲│ GDP │ 13.5 │ 3.8 │ │ ├────┼──────────┼──────────┤ │ │ 出口 │ 11.9 │ 7.1 │ │ ├────┼──────────┼──────────┤ │ │ 儲蓄 │ 14.3 │ 7.2 │ │ ├────┼──────────┼──────────┤ │ │ 人口 │ 1.4 │ 2.0 │ ├─────┼────┼──────────┼──────────┤ │長江三角洲│ GDP │ 16.1 │ 9.7 │ │ ├────┼──────────┼──────────┤ │ │ 出口 │ 20.6 │ 18.4 │ │ ├────┼──────────┼──────────┤ │ │ 儲蓄 │ 26.6 │ 11.3 │ │ ├────┼──────────┼──────────┤ │ │ 人口 │ 0.9 │ 1.0 │ └─────┴────┴──────────┴──────────┘ |

三、澳門經濟與大珠江三角洲的融合