| |

|

||

|

|

|||

澳門的第三產業在區域經濟協作系統中的角色

蕭志成 吳志良*

內容提要:在研究區域經濟協作的問題時,如何更充份地運用各個地區礎相對對勢門降低生產業本區其經濟協作系統理論基礎。本文是在這個基礎上,對澳門的第三產業在區域經濟協作系統中可以扮演的角色,進行綜合的分析,並對有關問題提出一些可供參考的建議。雖然澳門的絕對經經濟實力非常細小,但是本地經濟對外來物資和資金的高度依賴程度卻造就了一個高度開放的經濟環境,這是澳門在區域經濟協作系統中所具有的一個最大的相對優勢。從有關資料和數據中分析,澳門在區內的經濟協作中,可以通過她在珠江三角洲內的一些相對優勢,以橫向或緃向的方式,協助和促進區內的運輸和商業服務、旅遊業,以及金融機構在履行金融中介的角色時獲得巴列圖改善。

隨着歐盟(EU)和北美自由貿易區(NAFTA)的成立與實踐,區域經濟一體化已經成為全球經濟發展趨勢的一個焦點。而“大中華經濟協作”、“東亞區域合作”和“東亞自由貿易區”,以至“珠江三角洲經濟整合”等概念及其可行性亦成為當前不少專家學者重點研究的課題。在探討這些課題的過程中,作為中國境內的一個特別行政區,澳門在南中國經濟體系內的角色,以及其所擔當的經濟功能是有需要被正視的。

雖然澳門的絕對經濟實力非常細小1,但是作為一個高度依賴外來物資和資金的外向型經濟體系,澳門的對外開放程度卻成為她在區域經濟體系中的一個最大的相對優勢。不過,在區域經濟協作的課題中,礙於天然資源缺乏,以及地理面積細小2等客觀因素的限制,澳門的第一產業並不具有討論的價值。

在第二產業的層面上,由於地域所限,產業結構難以受惠於規模經濟(economies ofscale)是一個難以否定的事實。雖然鄰近地區的一些生產商是可以(亦已經)考慮本地的一些相對優勢(例如是一些相對於鄰近地區為低的生產成本和高的對外開放程度等因素),在本地設立小規模的生產線或加工工序。但是在考慮到本地社會和經濟基本結構在過往十多年中所產生的變化,具體表現在人力資源的成本不斷上升,以及在傳統的第二產業不斷萎縮的同時3,新興的產業尚未成形(或難以在短時期內得到明顯的發展),本地的第二產業在區域經濟協作系統中可扮演的角色在可預見的未來亦相當有限。

相對而言,以服務業為主的第三產業由於有可能受到以上所提及的有形約束的影響較為細小,加上在目前資訊科技高速發展的客觀環境中,具有高度對外開放程度的澳門在區域經濟協作系統中是可以扮演一個積極的角色的。基於這個論點,本文會就澳門的第三產業在區域經濟協作中的角色,分別從理論上和實踐中進行深入的探討。綜觀東南亞地區的產業結構,以及澳門在區內可擔當的經濟功能,本文會首先揭示澳門的第三產業在兩岸四地經濟體系中的角色。然後,按照澳門第三產業的現狀、獨特性、從經濟制度上所具備的相對優勢,以及所具有的可發展潛力,有系統地指出本地旅遊博彩業和金融業在區域經濟協作系統中,可以分別從橫向和縱向所提供的互補功能。

一、澳門第三產業在兩岸四地中的經濟角色

─────────────────────────────────────────── 再出口佔 年份 本地出口總值的百份比5 ───────────────── 1983 0.4 ┌───────────────────────── 1994 2.2 │ 中國大、香港、台灣 1996 15.9 │ 在再出口中所佔的百分比6 ─────────────────┘ ────────────────────── 2000 16.2 中國大陸 59.2 香港 27.2 台灣 0.9 ─────────────────────────────────────────── |

角機場在1998年中開始啟用以來,由於機場在最初投入服務時受到一些預料以外的問題所影響,以及以香港為基地的國泰航空公司分別在1999年5月和2001年7月所發生的機師工潮的影響,對有需要依賴航空運輸的(中小型)企業確實造成了難以負擔的損失。因此,香港中小型企業聯會會長佘繼標曾經公開建議“以船隻將貨物運往澳門,再用當地機場運貨……澳門運貨航班雖較疏落,又要多花三小時的船運時間,但反會節省20%成本。”7由此可見,如果一些以出口為主的中小型企業在履行合約的過程中,將牽涉運輸的這一個最後環節同時考慮運用澳門的對外運輸系統,那麼上述的一些有可能由預料以外所造成的損失是可以減低的,同時亦可以更充份和更有經濟效益地運用澳門在區內的相對優勢。

角機場在1998年中開始啟用以來,由於機場在最初投入服務時受到一些預料以外的問題所影響,以及以香港為基地的國泰航空公司分別在1999年5月和2001年7月所發生的機師工潮的影響,對有需要依賴航空運輸的(中小型)企業確實造成了難以負擔的損失。因此,香港中小型企業聯會會長佘繼標曾經公開建議“以船隻將貨物運往澳門,再用當地機場運貨……澳門運貨航班雖較疏落,又要多花三小時的船運時間,但反會節省20%成本。”7由此可見,如果一些以出口為主的中小型企業在履行合約的過程中,將牽涉運輸的這一個最後環節同時考慮運用澳門的對外運輸系統,那麼上述的一些有可能由預料以外所造成的損失是可以減低的,同時亦可以更充份和更有經濟效益地運用澳門在區內的相對優勢。二、澳門的旅遊服務業在區內的經濟功能

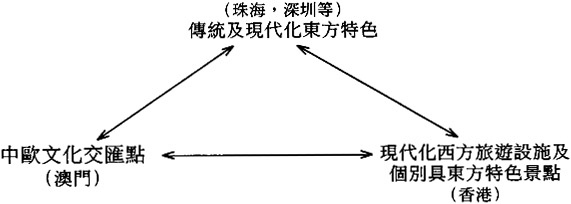

圖一:珠江三角洲的旅遊業的組成和主要特徵

角機場的北大嶼山公路起經大澳,接上一條類似青馬大橋、長1,400米、能讓大船通過的斜拉橋,再轉為較低矮的橋身越過珠江出口,然後在接近陸地時作‘Y'形分叉,一條通道接珠海,另一條接澳門,令珠海和澳門同時得益。”11

角機場的北大嶼山公路起經大澳,接上一條類似青馬大橋、長1,400米、能讓大船通過的斜拉橋,再轉為較低矮的橋身越過珠江出口,然後在接近陸地時作‘Y'形分叉,一條通道接珠海,另一條接澳門,令珠海和澳門同時得益。”11三、澳門的金融設施與鄰近地區的資金融通

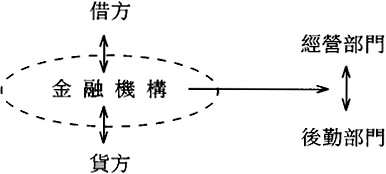

圖二:金融機構的市場中介功能及其主要組成部份示意

結語

角機場(約12.5平方公里)相約。

角機場(約12.5平方公里)相約。