澳門宏觀經濟計量模型

岑錦燊*

本文為澳門建立一個可用於經濟政策分析及預測的簡單凱因斯宏觀經濟模型。根據澳門1982-1999年數據及兩階段最小平方法估算,澳門宏觀經濟模型的支出乘數約為1.12。如此低之乘數效果意味著財政政策對私人部門的消費及投資影響有限。而偏低的乘數效果則源自低邊際消費傾向及高邊際入口傾向。

一、前言

本文旨在建構一個可用於經濟政策分析及預測的澳門宏觀經濟模型。由於澳門可用的統計指標不足且時間數列不長,我們選用簡單的凱因斯模型(Simple Keynesian model)。此一簡單結構性統計模型(structura1 model)在估計上有一優點,就是要求的統計指標種類不多;現有的生產總值會計帳已可滿足其基本要求。另外,雖然採用高度總合的變數(highly aggregated variab1es),我們依然可以利用此一宏觀計量模型探討一些澳門宏觀經濟結構特性。

經濟學家沒有水晶球,要預測經濟變數一般都只有依靠根據經濟理論建構起來的數理統計模型。因此在應用經濟預測去進行決策時必需考慮來自經濟理論及統計方法的不確定性。後者指的是統計方法及數據上的局限性;這是一純技術問題,在此不作詳細討論。前者指的是,基於經濟學的社會科學特質,幾乎所有經濟學理論都具有爭議性;不同學派的理論架構方式及推論有時候甚至會各走極端。所以建基於不同學派理論的經濟模型之預測值往往都有顯著分別。對於此一問題,經濟學家只能多建幾個來自不同派別的理論模型,再比較其預測能力,選取較佳者。顯然這一套方法我們無法引用。因應的方法是更細心分析其預測能力,並小心地討論及運用模擬出來的結果。本文提出兩個具不同政府支出函數的模型作比較。

本文共分七節。本節為導論;第二節及第三節建構一個簡單的凱因斯模型、介紹估計方法及結果;第四節討論模型的估計結果及由此引伸的澳門宏觀經濟特徵;第五節則檢定模型的預測能力。在第六節裡面我們將政府支出改為內生變數進一步簡化模型方便進行預測;最後一節為結論。

二、澳門經濟計量模型的設定

由於澳門宏觀經濟統計不足且數列不長,在設定計量模型時以“簡單”為首要重點。本文的基本模型設定如下。

(1)Yt=Ct+It+Gt+Xt-Mt

(2)Ct=at+a2Yt+a3Ct-1+e2,t

(3)It=a4+a5Yt+a6Yt-1+a7It-1+e3,t

(4)Mt+a8+a9Yt+e4,t

式中

Yt=第t年的本地生產總值;

Ct=第t年的私人消費支出總額;

It=第t年的毛投資支出總額;

Gt=第t年的政府支出總額;

Xt=第t年的出口總額;

Mt=第t年的入口總額;

ei,t=第i式之隨機變量;

ai=待估系統參數。

除式(1)為本地生產總值的會計衡等式外,上述各式均為行為方程式(behaviour equations),其設定基本上來自經濟理論。式(2)為消費函數:私人消費取決於當期的本地生產總值(即當期的購買力)及前期的消費量。加入後者除強調購買習慣對消費的影響外,亦與Milton Friedman(1957)的“衡常所得假說”一致。

式(3)為Clark(1917)所倡之加速因子理論投資函數,它說明了投資如何因應經濟市道變化而調節。本文選取Koyck(1954)提出較一般化的設定。Koyck的理論重點在導入最適資本水平(K*)的跨期調節式:

其中△Kt為第t期之資本增量,而1則為調整系數。式(5)說明經濟體系的資本存量調節需時,每年只能以最佳資本水平K*為目標逐步調節。而調節幅度則取決於調整系數值:λ的數值越大調節速度越高,反之亦然。由於投資毛額為資本淨增長及資本耗損重置之和,毛投資支出總額可表為下式:

其中δ為資本的損耗比率。設最佳資本水平與總產值間有一固定比率,K*=μY,據此加上Koyck轉化(Koyck transformation)以消去Kt-1,上式可改寫為:

模型中的式(3)即為其計量式。其中a5=μλ,a6=-(1-δ)μλ,a7=l-λ。因此調整系數λ、最佳資本水平與總產值比率μ,及資本損耗比率δ可由模型估計:

最後是進口需求函數。設定進口需求為總產值的函數。式(1)到(4)組成一個可以數據及統計技術估計的簡單計量模型。模型是凱因斯式的,因此推動經濟的主要動力為總需求,即如私人及政府的消費及投資等。在此模型中我們特別強調了出口對宏觀經濟表現的影響力。

三、澳門經濟計量模型的估計

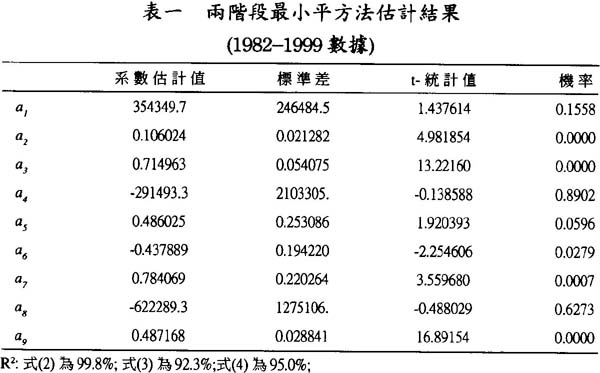

本文提出的澳門經濟計量模型由式(1)-(4)組成。由於需要估計的式(1)-(4)為一動態互動體系,直接以最小平方法(Least Squares Method)估計極有可能踫到聯立方程式問题(simultaneous equation problem),令估計既偏誤又缺一致性。而跟據Monte Carlo法的研究結果,小樣本模型不利於使用更一般化的三階段最小平方法(Three-Stage Least Squares Method),因此我們採用兩階段最小平方法(Two-Stage Least Squares Method)去估計各參數值。在第一階段裡,我們以兩個外生變數及前期決定變數(即前期的內生變數)為regressor估計每一內生變數的縮減式(reduced form);第二階段以縮減式計算的內生變數估計值取代實際值直接估計式(2)-(4)。表一所示為利用1982-1999年固定價格數列(見附錄)及兩階段最小平方法估計之結果。

由表一可見,除相對不重要的a1、a4、及a8外,各參數估計值的t-統計值都顯著。各式的解釋能力相當高。以適配度(Goodness of fit)看此一基本模型算是不錯。

政府支出總額及出口總額為此模型的外生變數,如利用本模型作預測必要先行估計。建議估計方法如下:

(9)Gt=(1+g)Gt-1

(10)Xt=(1+x)Xt-其中g及x為估計的增長率。在這設定下,只要知道a1到a9之參數值及設定g及x即可得到包括本地生產總值在內的所有內生變數值。在政策分析方面即可計算某個出口增長下,政府支出對經濟增長的影響。

四、澳門宏觀經濟特徵

在評估模型的預測能力前,我們先檢討以1982至1999年澳門本地生產帳估算的澳門宏觀經濟模型的特徵;各重要函數的系數值是否符合經濟理論。我們將集中討論本模型的核心部份,即消費及投資兩函數。

凱因斯模型其中一個最重要應用是推算外生支出的乘數效果;即估計每增加一單位支出能夠增加的GDP單位量。根據模型之計算,澳門的乘數效果約為1.12。相對於其他國家或地區,此一乘數效果相當當低。它同時意味著擴張性財政政策對私人部門的消費及投資影響有限。政府增加的支出沒有明顯的乘數效果。而消費函數的鳽態及經濟結構性因素是乘數效果不彰的主因。我們先看消費函數。

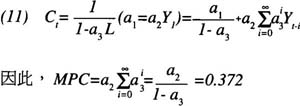

決定乘數效果的其中一個重要參數乃邊際消費傾(MPC)。以延後因子L(lag operator,Yt-1=LY1)重寫式(2),集項後得:

此即謂每增加100元的收入,澳門的消費者最終只增加約37 元的消費支出。事實上,消費函數估計結果顯示邊際消費傾向的當期效應(impact effect,即dC/dYt=a2)只有0.1。由於其他國家或地區的MPC約在0.6到0.8之間,0.37絕對是偏低。加上相當高的邊際進口傾向(a9=0.487),政府增加的支出無法有力地帶動民間消費,造成乘數效果低落。

根據式(8),得調整系數λ、最佳資本水平與總產值比率μ,及資本損耗比率δ的估計值:λ=0.216;μ=2.25;δ=0.099。調整系數的大小代表了經濟體系的資本存量向最佳資本水平調節的速度;據估計,澳門的資本存量每年只能調節約20%。跟據Kopcke(1977,19852,1985)以美國季度資料所作之研究,1約在10%到28%之間;此乃季度調整速度,所以澳門之調節速度相對較慢。這大致反映出澳門經濟體系較為欠缺機動性。

模型估計的耗損率約10%。與一般經濟學文獻中對資本折舊的常用假設一致。如Kopcke在上面提到之一系列投資行為研究中即使用5%作為建築物耗損率,15%為機器設備耗損率。由於我們使用的投資是總合數,包含二者,所以估計值應在兩者之間。因此10%應是合理的估計值。

五、模型預測能力

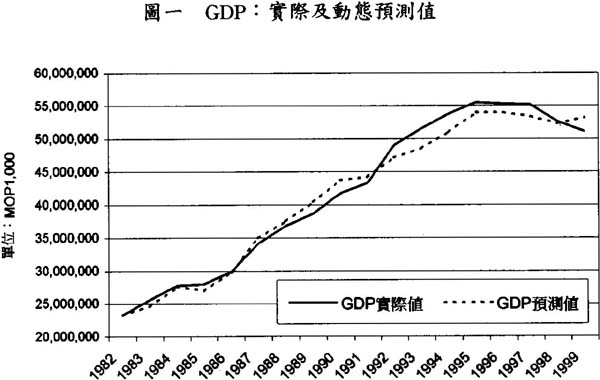

為檢查上述經濟計量模型的預測能力,我們以動態預測方式計算模型的預測值。其中動態預測方法指的是在利用模型產生預測值時,除外生變數外,只使用1982年的內生變數實際值作投入,其餘的落後內生變數均取模型預測值。由圖一可見以較長期的趨勢而言,模型基本上掌握到本地生產總值的變動。1996年以降的經濟衰退亦大致預測到。

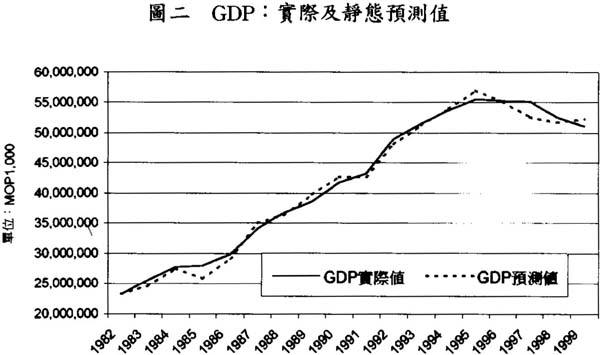

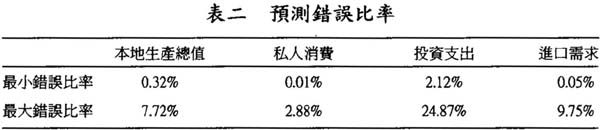

另外,我們以靜態預測的方法推算預測值以檢查其短期預測能力。所謂靜態預測方法指的是在計算當期預測值時,落後內生變數全部使用實際數據。由圖二可見大致上預測可以接受。表二計算預測值的錯誤比率。這個模型的事後預測精確度不差。就整個測試期而言,本地生產總值預測中最大的錯誤比率為7.7%,最小為0.32%。

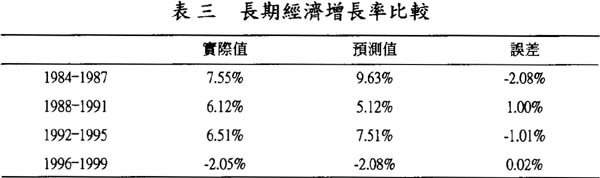

下面看模型對較長期經濟增長的事後預測能力。我們在表三中計算了每四年之平均經濟增長率及模型的相應靜態預測值。由此可見,其預測結果與實際數字相當貼近;最大誤差之絕對值只為2.08%,最小為0.02%。

此外,由於表二中投資支出的預測表現較差值得進一步審察。我們初步估計現象是由於投資支出受九十年代初期樓市發展的深刻影響所致;而對房地產之需求部分外生於澳門本身之經濟狀況而受外地資金影響。為求證此一假說,我們在投資式中加入一虛擬變數(dummyvariable)用以掌握1991-1996年間房地產市場對投資支出的影響。設1991-1996年間虛擬變數取值為一,因此預計其系數大於零;意即該段時間內外資流入對投資有正向的影響。經使用兩階段最小平方法重新估計後,結果如下:

括號內為t統計量;所有解釋變數解釋力良好。其中虛設變數(Dt)解釋力相當明顯,其t值高達5.4054且系數為正,與預計一致。修正後之預測誤差大幅改善,最小值由2.12%下跌到0.35%;最大值則由24.87%下跌到13.27%。因此兩階段最小平方法估計結果大致上支持我們對樓市及投資式所作的假說。

六、內生政府支出與經濟預測

對經濟決策者來說,建立計量模型之目的除了可用以了解宏觀經濟結構外,最重要的還是用以掌握將來的變化。所以要額外估計的外生變數越少越妙。因此我們建議將政府支出內生化。在引入此一設定後,我們只需要知道出口值即可估算同期本地生產總值及其他內生變數之值。

我們使用的假設是澳門的政府支出為生產總值的函數。由於預算過程中政府支出項與該年收入有相當穩定正向關係;即預計該年財政收入增加就調升總支出,反之亦然。另外由於對收入之估計每每根據上一年度經濟狀況而來,我們在原模型式(1)-(4)中加入下式:

(13) Gt=a10+a11Yt-1+e13,t

式(13)即謂政府當期支出取決於去年經濟狀況。以最小平方法估計模型結果見表4。

各系數經重新估計後基本上不變(調整系數λ、最佳資本水平與總產值比率μ,及資本損耗比率δ的估計值:λ=0.226;μ=2.23;δ=0.1046)。估計結果亦與假說相符,式(13)中所得變數Yt-1的系數為正且顯著,其t-統計量相當高。

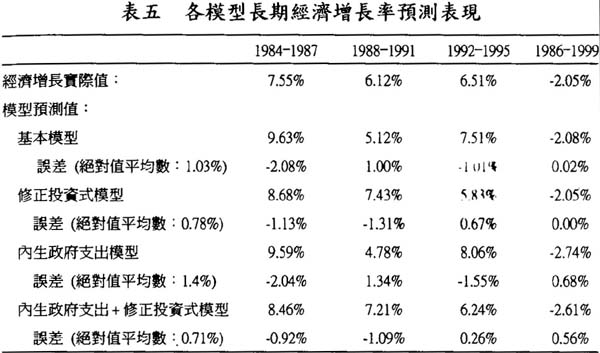

表五比較了兩類模型對經濟增長預測之事後預測值。內生化政府支出後預測力稍降;以修正基本模型為例,誤差之絕對值平均數由1.03%上升至1.4%。

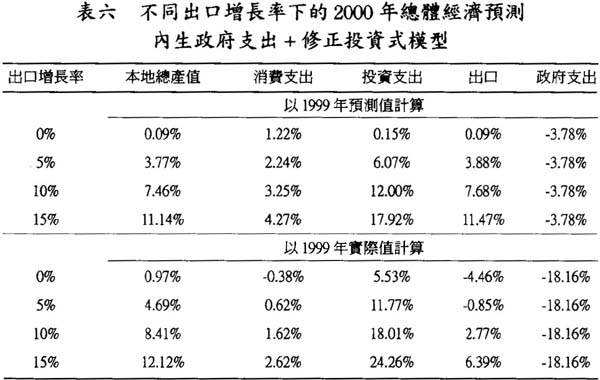

表六是根據不同出口增長率估算二零零零年宏觀經濟變數增長預測。例如當出口增長率為10%時,以1999年之預測值去計算增長,2000年之經濟增長率可高達7.46%。如此高之增長率一方面來自出口增長,另外模型預測投資增長12%亦是其中重要因素。按澳門去年市道,投資增長12%似不太可能;如設2000年投資只保持1999年之水平,按乘數效果計算,2000年之經濟增長率估計為4.82%。

七、結語

經濟預測雖然運用了統計學及經濟學的理論,又大量使用先進的電腦軟件協助計算(本研究使用Eview3.1計算),其骨子裡還是一門偏重藝術的學科。從模型的設定到測試及運用都帶有非常濃厚的主觀性。上述對投資增長的修正是一個非常好的例子。另外,澳門統計指標的種類不多且時間數列不長都令建構模型時不得不加重以簡馭繁之力;很多假設及模型的適合性都無法進一步檢定。總的來說,上述模型雖然在配適度及向後預測力方面有不錯的表現,在運用向前預測時得考慮其制約,加以調整。此即經濟預測為藝術之道理。另外,要強調的是本文探討的是有條件之預測(conditional forecast)。我們得到的預測值是對應於某個外生變數估計值的。具體而言即只有在總出口增長15%且投資支出零成長此一前題為真下,4.82%的實質經濟增長預測才具意義。

在運用方面除了上述的短期預測外,各模型基本上均可用作財政政策效果計算之用。如在1995或1996年經濟衰退開始時每年增加兩成財政支出對宏觀經濟之影響等。另外我們亦可以在預見出口衰退時,計算要穩定經濟之財政投入量。

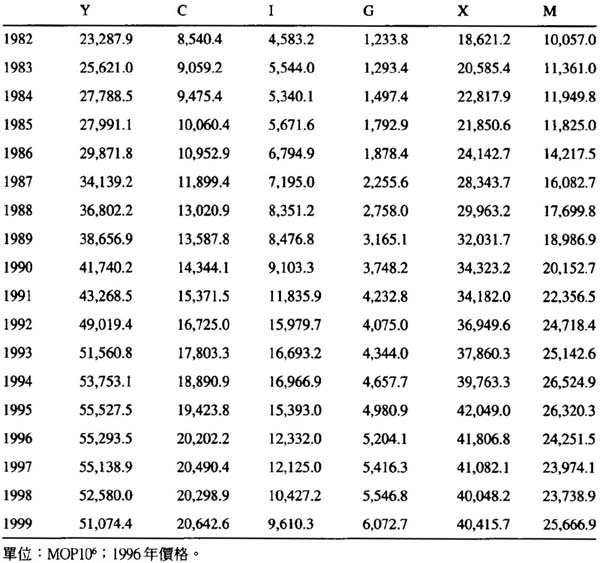

數據附錄

本文採用數據基本上來自澳門特別行政區政府統計暨普查局出版之《本地生產總值》(2000年6月版)。由於該版本只提供1993年到1999年固定價格數據,我們利用1982年到1999年當年價格數據及平減系數推算固定價格數列。方法如下:

qt=Q/dt t=1982,1983,…,1999.

其中qt及qt分別為固定價格變數及當年價格變數;dt為該變數之平減系數。計算結果如下:

或許由於小數點取捨問題,計算結果與《本地生產總值》內之相對應固定價格數列有少許分歧。但應不會影響估計結果;理論上各估計式之隨機項會吸收這些偏誤。

参考文献:

Clark, J. Mautice, 1917, "Business Acceleration and the Law of Demand: A Technical Factor in Economic Cycles," Journal of Political Economy, 25: l, March, 217235.

Friedman, M, 1957, A Theory of the Consumption Function. Princeton, N.J.:Princeton University Press.

Kopcke, Richard W., 1977, "The Behavior of Investment Spending during the Recession and Recovery, 1973-76," New England Economic Review. Boston,Mass.: Federal Reserve Bank of Boston, November/December, 5-41.

Kopcke, Richard W., 1982, "Forecasting Investment Spending: The Performance of Statistical Models," New England Economic Review. Boston, Mass.: Federal Reserve Bank of Boston, November/December, 13-32.

Kopcke Richard W., 1982, "The Determinants of Investment Spending," New England Economic Review. Boston, Mass.: Federal Reserve Bank of Boston,July/August, 19-35.

Koyck, Leendert M., 1954, Distributed Lags and Investment Analysis, Amsterdam:North-Holland Publishing Company.

* 澳門特區經濟財政司辦公室顧問