第四章 法定繼承

法定繼承(SUCESSÃO LEGAL)是指由法律直接規定繼承人的範圍,繼承順序,遺產的分配原則的一種繼承方式。換言之,甚麼人可作爲死者的繼承人,各繼承人以怎樣的順序來繼承死者的遺產,同一順序的各個繼承人以甚麼原則來分割死者的遺產,等等,一律由法律予以明文規定。

在澳門,法定繼承分依法繼承和特留份繼承,兩者旣有差異,又有密切的聯繫。

第一節 依法繼承

一、依法繼承的前提

依法繼承(SUCESSÃO LEGÍTIMA)是法定繼承的一種形式。依法繼承又稱無遺囑繼承(SUCESSIO ABINTESTATO),無遺囑繼承一詞源自古羅馬市民法,這種別稱突出了依法繼承的特徵,也就是說,適用依法繼承的前提必須是死者生前沒有立下遺囑或遺囑祇對部分財產作出處置;或遺囑無效;或遺囑因被廢止或失效而不生效力。換言之,如死者生前未能對其全部或部分財產作出切實有效的處置,可召集依法繼承人繼承該等遺產。

二、依法繼承的一般原則

1.順序優先原則

在法律規定的繼承順序中,每一順序的繼承人優先於後一順序的繼承人。例如,被繼承人的尊親屬祇能在被繼承人沒有卑親屬時才能繼承其遺產;被繼承人的兄弟姐妹及侄子女祇能在被繼承人沒有配偶,卑親屬,尊親屬和有限收養中的被收養人時才能繼承遺產,餘此類推。

如同一順序的所有繼承人不能或不願接受遺產,可召集下一順序的繼承人;如同一順序的繼承人祇是個別不能或不願接受遺產,則其名下的份額劃歸同一順序的其它繼承人,但這一規定不適用於代位繼承,即不能或不願接受遺產的繼承人的繼承份額由其代位繼承人繼承時,該繼承份額不能劃歸同一順序的其它繼承人。

2.各順序親等優先原則

在每一順序的繼承人中,繼承的先後依親等的遠近。如在卑親屬的繼承中,子女先於孫子女,孫子女先於曾孫子女等,餘此類推,但代位繼承的規定不在此限。

3.等份繼承原則

每一繼承順序的親屬按人數繼承,或按等份繼承。

三、依法繼承人的範圍和限序

1.依法繼承人的範圍

依法繼承人的範圍包括:配偶,血親以及國家。

2.依法繼承人的順序

根據澳門繼承法的規定,依法繼承人的順序如下:

1)配偶和卑親屬

法律規定,在配偶和子女同爲依法繼承人的情況下,配偶和卑親屬的繼承份額相等。但是,配偶的繼承份額不得少於遺產總額的四分之一,如被繼承人遺有配偶和四個或以上的子女,應保證配偶可分得四分之一的遺產,四個或以上的子女則平分餘下四分之三的遺產。這是1977年葡萄牙民法改革以後才賦予配偶的一項特權,旨在保障配偶不致於因子女衆多而薄分遺產;同時,也可保障在配偶也死亡時,子女可繼承這些財產。

如被繼承人沒有配偶,可由其子女平分遺產。1977年的民法改革充分體現了不歧視非婚生子女的憲法精神,即非婚生子女享有與婚生子女同等的繼承權。如子女不能或不願接受遺產,可由子女的卑親屬代位繼承。

如被繼承人沒有卑親屬,可由其配偶繼承全部的遺產,但如被繼承人的尊親屬仍生存的話,配偶則不能繼承全部的遺產,在這種情況下,適用第二繼承順序。

例如:

A.甲爲鰥夫,有兩個兒女乙和丙,死後留下120萬遺產。

在這種情況下,因甲沒有配偶,祇有乙和丙爲其繼承人,兩子女可平分甲的遺產,即各得60萬。

B.甲與乙結婚,育有兩個兒女丙和丁,甲死亡時留下120萬遺產。

在這種情況下,配偶乙,兩兒女丙和丁均爲甲的繼承人,並平分遺產,即各得40萬元。

C.甲與乙結婚,育有四個子女:丙,丁,戊和己,甲死亡時留下120萬遺產。

在這種情況下,配偶乙,四子女丙,丁,戊和己均爲甲的繼承人,但在五個繼承人中,配偶乙的份額不得少於四分之一,即乙至少佔遺產的四分之一,丙,丁,戊和己則平分餘下四分之三的遺產。爲此,配偶乙可得30萬,四個子女則各得22萬5仟。

D.甲與乙結婚,育有一子丙,丙又育有兩子女丁和戊,甲死亡時留下120萬遺產,丙先於甲死亡。

在這種情況下,乙和丙爲甲的繼承人,平分甲的遺產,即乙可得60萬,而丙因先於甲死亡,故其名下的60萬繼承份額由其子女丁和戊代位繼承,即丁和戊可分別獲得30萬。

E.甲與乙結婚,沒有子女,也沒有尊親屬,甲死亡時留下120 萬遺產。

在這種情況下,配偶乙是甲唯一的繼承人,繼承所有的遺產,即可得120萬。

另外,法律在規定繼承人順序的同時,規定繼承的順序適用於收養的情況,但收養有完全收養和有限收養之分,因此,適用的情況有所不同:

i)完全收養(ADOPCÃO PLENA)

在完全收養中,被收養人獲得收養人親生子女的身份,且終止與其自然血親之間的一切關係,收養人與被收養人之間適用父母子女關於繼承權的有關規定;但在收養對方配偶的子女時,被收養人與收養人配偶及其親屬的關係則保持不變,例如甲收養其妻乙與前夫所生的兒子丙,丙和乙仍是母子關係,且丙仍保持與乙的親屬之間的關係,如乙的兄弟姐妹仍是丙的舅和姨等。

以下是完全收養中的養子女繼承地位的數個例子:

A.甲爲鰥夫,有兩個子女乙和丙及一個完全收養的兒子丁,甲死亡後留下120萬遺產。

在這種情況下,因丁爲甲完全收養的兒子,因此,丁享有甲親生子女的一切繼承權利,即乙,丙和丁均爲甲的繼承人,且平分遺產,各人可得40萬。

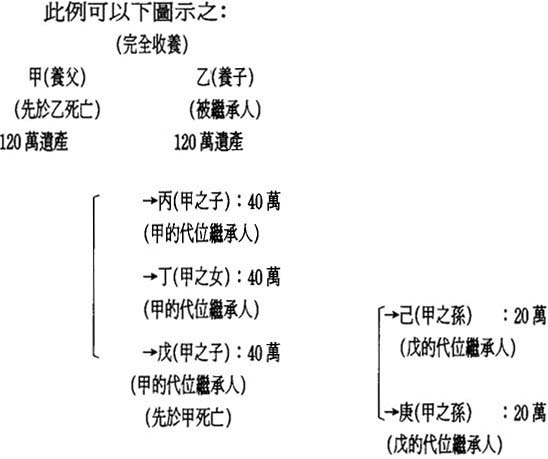

B.甲與乙結婚,育有兩個子女丙和丁及一個完全收養的兒子戊,戊先於甲死亡,但留下兩個子女己和庚,甲死亡時留下120萬遺產。

如上例,戊因被甲完全收養,因此享有與其它親生子女一樣的繼承權,乙,丙,丁和戊均爲甲的繼承人,並平分甲的遺產,即分別可獲得30萬遺產;因戊先於甲死亡,故戊所獲得的30萬繼承份額由其子女己和庚平分,即己和庚可各得15萬。可見,在完全收養中,養子女的卑親屬同樣享有代位繼承權。

C.甲與乙結婚,甲單獨完全收養丙,丙與丁結婚,沒有子女。丙死亡時留下120萬遺產。

在這種情況下,丙的妻子丁及收養人甲均爲其繼承人,其中妻子佔遺產的三分之二,而收養人則佔遺產的三分之一(有關配偶和尊親屬同爲繼承人時的遺產繼承份額,見以下第二繼承順序的有關內容)。此例中,收養人的配偶乙不能成爲被收養人丙的繼承人,因爲在完全收養中,祇有收養人和被收養人之間才產生親子關係。因此,被收養人的妻子可得80萬遺產,而收養人則可得40萬遺產。

D.甲與乙結婚,沒有子女,甲由丙完全收養,丙與甲之生母丁結爲夫妻,甲死亡時留下120萬遺產。

在這種情況下,甲妻乙,收養人丙及其生母(亦是收養人之妻)均爲繼承人,因爲,法律規定,如收養人與被收養人的生母結爲夫妻時,被收養人可保留與其生母及其親屬的一切關係。其中甲妻乙佔遺產的三分之二,而丙和丁則佔遺產的三分之一。因此,乙可得80萬遺產,丙和丁則各得20萬遺產。

E.乙由甲完全收養,未婚,沒有子女,乙死亡時留下120萬遺產,收養人甲先於乙死亡,但留下子女丙和丁以及孫子女己和庚(己和庚爲收養人已死亡的兒子戊的子女)。

在這種情況下,乙的收養人甲爲其唯一的繼承人,繼承乙所有的遺產;但甲已先於乙死亡,故甲的應繼份額由甲的子女代位繼承,即甲的子女丙,丁和戊代位平分120萬遺產,各人可得40萬;又由於戊先於甲死亡,因此,戊的應繼份額由其子女己和庚平分,即巳和庚可各得20萬。

ii)有限收養(ADOPCÃO RESTRITA)

在有限收養中,除非法律另有規定,否則被收養人保持與自然血親家庭的一切權利和義務。被收養人或其卑親屬與收養人的血親之間不得互爲依法繼承人或特留份繼承人;被收養人與收養人之間亦不得互爲特留份繼承人,但在一定條件下,雙方可互爲依法繼承人:即如收養人沒有配偶,尊親屬或卑親屬,被收養人或其代位的卑親屬可成爲收養人的依法繼承人;反之,如被收養人沒有配偶,尊親屬或卑親屬,兄弟姐妹或侄子女,收養人亦可成爲被收養人的依法繼承人。

例如:

A.甲生前由乙有限收養,甲與丙結婚,沒有卑親屬,亦沒有尊親屬,乙已先行死亡,但遺下兒子丁。甲死亡時留下60萬元遺產。

在這種情況下,由於甲與乙之間祇是有限收養關係,彼此之間並不存在依法繼承或特留份繼承的關係,因此,丁不能成爲收養人乙的代位繼承人,由於甲沒有其它親屬,因而此例中被收養人甲的妻于丙爲唯一的繼承人,可獲得全部遺產。

B.甲,未婚,生前沒有尊親屬或卑親屬,祇有兄弟乙和丙。甲曾以有限收養的方式收養了丁,丁已先行死亡,但遺下兩子女戊和己。

在這種情況下,丁爲甲的繼承人,繼承60萬遺產。因爲,雖然甲和丁祇是有限收養關係,但由於甲沒有配偶,尊親屬和卑親屬,因此,甲和丁之間可以互爲依法繼承人,先於甲的兄弟乙和丙而成爲繼承人。由於丁已先行死亡,故由其子女戊和己代位繼承。

C.甲,未婚,生前沒有尊親屬或卑親屬,祇有兄弟乙和丙。甲曾以有限收養方式收養丁,丁已先行死亡,但遺下子女戊。甲曾立遺囑,聲言把所有的遺產留給非親屬的己繼承。

在這種情況下,祇有己爲甲唯一的繼承人。由於甲沒有特留份繼承人(丁祇是有限收養的養子,故不享有特留份繼承人的地位),故全部遺產均爲可處置份額,甲所立的遺囑,排除了戊代位繼承的可能性,因此,己可獲得全部遺產。

2)配偶和尊親屬

如被繼承人沒有卑親屬,可由其配偶和尊親屬繼承遺產,其中配偶佔遺產總額的三分之二,尊親屬則佔遺產總額的三分之一。

如被繼承人沒有配偶,其尊親屬可平分所有的遺產,分割遺產時遵照親等優先和等份繼承的原則。但如尊親屬中個別不能或不願接受遺產,其份額由其餘的尊親屬補充繼承;如沒有這些尊親屬,則由配偶補充繼承。

例如:

A.甲與乙結婚,沒有卑親屬和尊親屬,甲死亡時留下60萬遺產。

在這種情況下,配偶乙爲甲唯一的繼承人,可獲得全部遺產。

B.甲與乙結婚,沒有卑親屬,但父母丙和丁雙存,甲死亡時留下60萬遺產。

在這種情況下,乙,丙和丁均爲繼承人,其中乙佔遺產的三分之二,而丙和丁則佔遺產的三分之一,即配偶乙可獲得40萬,而父母丙和丁則各得10萬。

C.甲,未婚,沒有卑親屬,但父母乙和丙雙存,甲死亡時留下60萬遺產。

在這種情況下,乙和丙爲遺產繼承人,平分遺產,即各得30 萬。

D.甲,未婚,沒有卑親屬,死亡時父親乙及外祖父母丙和丁尙存。

在這種情況下,祇有父親乙爲繼承人,因爲,根據各順序親等優先的原則,此例的尊親屬中父親的親等近於外祖父母的親等。因此,父親乙可獲得全部的遺產。

E.甲,未婚,沒有卑親屬,父母雙亡,但還有祖父乙,以及外祖父母丙和丁,甲死亡時留下60萬遺產。

在這種情況下,乙,丙和丁均爲甲的繼承人,並平分遺產,即各得20萬。

從1)和2)兩個順序可見,配偶是依法繼承中第一順序的繼承人,除非被繼承人沒有卑親屬祇有尊親屬,在這種情況下,配偶才成爲第二順序的繼承人。但在以下兩種情況下,配偶不能成爲繼承人:

A.在被繼承人死亡之日已離婚或已分居分產的配偶;

B.在被繼承人死亡以後才獲離婚或分居分產判決的配偶。

這種情況主要是指被繼承人在離婚或分居分產訴訟中死亡,其繼承人爲財產效力而繼續訴訟,雖然有關判決是在被繼承人死亡後才生效,但被繼承人的配偶同樣不能成爲繼承人。

3)兄弟姐妹及其卑親屬

如被繼承人沒有配偶,卑親屬或尊親屬,可由其兄弟姐妹繼承,或由兄弟姐妹的卑親屬代位繼承。

如前所述,婚生或非婚生的兄弟姐妹均享有同等的繼承權,但如兄弟姐妹中包括同父同母兄弟姐妹,同父異母兄弟姐妹和同母異父兄弟姐妹,則同父同母兄弟姐妹或其代位繼承人的份額爲其餘兄弟姐妹份額的雙倍。

例如:

A.甲爲鰥夫,沒有卑親屬和尊親屬,但有兄弟乙和丙,死亡時留下60萬遺產。

在這種情況下,乙和丙爲甲的繼承人,平分遺產,即各得30 萬。

B.甲爲鰥夫,沒有卑親屬和尊親屬,但有兄弟乙和丙以及另一個已死亡的兄弟丁之子女戊和己,甲死亡時留下60萬遺產。

在這種情況下,乙,丙,丁均爲甲的繼承人,平分甲的遺產,即各人可得20萬,因丁已先於甲死亡,因此,丁的應繼份額由其子女戊和己平分,即戊和己各可得10萬。

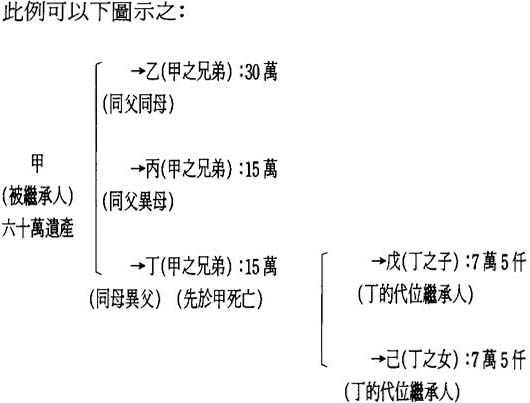

C.甲爲鰥夫,沒有卑親屬和尊親屬,但有同父同母的兄弟乙,同父異母的兄弟丙,以及已死亡的同母異父兄弟丁之子女戊和己,甲死亡時留下60萬遺產。

在這種情況下,乙,丙,丁均爲甲的繼承人,其中同父同母兄弟乙的繼承份額是同父異母兄弟丙和同母異父兄弟丁的繼承份額的雙倍,即乙可得30萬,丙和丁則各得15萬。因丁已先於甲死亡,故其應繼份額由其子女戊和己代位繼承,即戊和己可各得7萬5 仟。

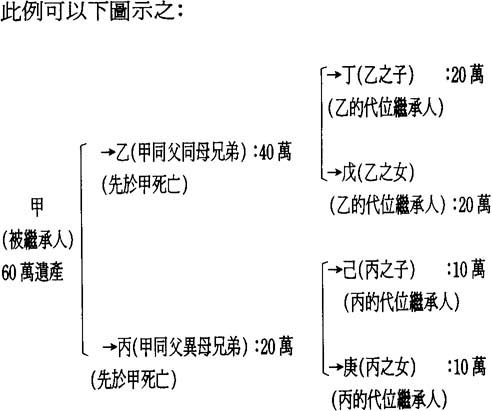

D.甲爲鰥夫,沒有卑親屬和尊親屬,但有同父同母兄弟乙之子女丁和戊,以及同父異母兄弟丙之子女己和庚,甲死亡時留下60萬遺產。

在這種情況下,乙和丙均爲甲的繼承人,但乙和丙不能平分遺產,因爲同父同母兄弟乙的繼承份額應是同父異母兄弟丙的雙倍,因此,乙可得40萬,丙祇可得20萬。由於乙和丙已先於甲死亡,故乙和丙的應繼份額分別由其子女代位繼承,即乙的子女丁和戊各得20萬;丙的子女己和庚則各得10萬。

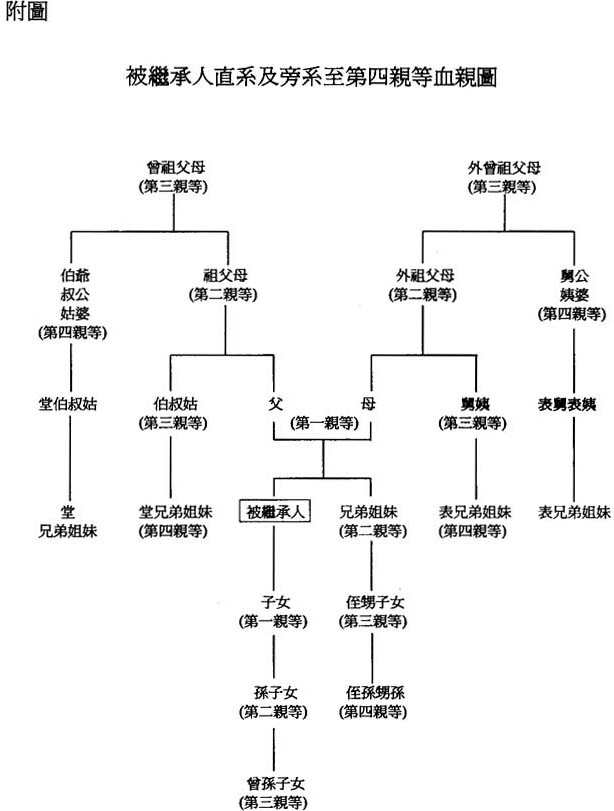

4)旁系至第四親等血親④

如被繼承人沒有以上順序的繼承人,可由其旁系至第四親等的血親繼承,且以親疏劃分繼承的先後;這些血親按等份分割遺產,即使其中某些人與死者有雙重親屬關係亦然。

例如:

A.甲爲鰥夫,沒有卑親屬和尊親屬,沒有兄弟姐妹及侄子女,祇有一個叔父乙,甲死亡時留下60萬元遺產。

在這種情況下,叔父乙爲甲唯一的繼承人,可獲得全部的遺產。

B.甲爲鰥夫,沒有卑親屬和尊親屬,沒有兄弟姐妹及侄子女,祇有一個叔父乙以及另一個已死亡的叔父丙之子丁。

甲死亡時,叔父乙爲唯一的繼承人,因乙的親等近於丁的親等。因此,乙可獲得全部的遺產。

5)國家(ESTADO)

如被繼承人沒有配偶或其它任何繼承人,可由國家繼承。國家對被繼承人的遺產擁有與其它繼承人一樣的權利和義務。以依法繼承人的身份獲得遺產是國家的權利,國家無義務表示接受,亦不可以拒絕接受。根據民事訴訟法的有關規定,法院在確定沒有依法繼承人時,可作無主遺產的宣告。

第二節 特留份繼承

特留份繼承是法定繼承的另一種形式。特留份繼承又稱強制繼承(SUCESSÃO FORÇOSA),是法律規定必須惠及配偶,卑親屬和尊親屬,且是被繼承人的遺願不能不顧及的一種繼承制度。由於特留份是特留份繼承的主要內容,因此,有必要明確有關特留份的各種規定。

一、特留份的槪念

澳門繼承法規定,特留份是留給法律指定的特留份繼承人且是遺囑人不能處置的那部分遺產。特留份繼承不會包括被繼承人所有的財產,通常祇是遺產的一部分份額,這部分份額稱爲特留份,又稱不可處置份額。

二、特留份繼承人

法律指定的特留份繼承人包括配偶,卑親屬和尊親屬,其繼承順序及繼承規則與依法繼承一樣。

1.配偶的特留份

如被繼承人沒有卑親屬或尊親屬,配偶的特留份爲遺產的一半。

例如:甲與乙結婚,沒有卑親屬和尊親屬,甲死亡時留下一佰二十萬遺產。

甲的可處置份額:六十萬

甲的不可處置份額:六十萬(甲配偶乙的特留份爲遺產的一半)。

2.配偶與子女的特留份

在配偶與子女同爲特留份繼承人時,配偶及子女的特留份爲被繼承人遺產總額的三分之二。如被繼承人沒有配偶,子女的特留份根據子女的人數而定,如祇有一個子女,其特留份爲遺產的一半;如有兩個或兩個以上的子女,其特留份爲遺產的三分之二。

另外,被繼承人第二親等或以後親等的卑親屬(即被繼承人的孫子女和曾孫子女等)也有權要求獲得屬於其尊親屬的特留份,每人可獲得的份額參照依法繼承的規定。

例如:

A.甲爲鰥夫,祇有一子乙,甲死亡時留下120萬遺產。

甲的可處置份額:60萬

甲的不可處置份額:60萬(甲一個兒子乙的特留份爲遺產的一半)

B.甲爲鰥夫,有兩個子女乙和丙,甲死後留下120萬遺產。

甲的可處罝份額:40萬

甲的不可處罝份額:80萬(甲兩個子女乙和丙的特留份爲遺產的三分之二,乙和丙各得40萬)

C.甲與乙結婚,育有一子丙,甲死亡時留下120萬遺產。

甲的可處置份額:40萬

甲的不可處置份額:80萬(甲配偶乙和兒子丙的特留份爲遺產的三分之二,乙和丙各得40萬)

D.甲與乙結婚,育有一子丙,丙已先行死亡,但丙有兩子女丁和戊,甲死亡時留下120萬遺產。

甲的可處置份額:40萬

甲的不可處置份:80萬(甲的配偶和兒子的特留份爲遺產的三分之二,即乙和丙各得40萬;因丙已死亡,故丙的特留份由其子女丁和戊代位繼承,丁和戊各得20萬)。

E.甲爲鰥夫,有一子乙已死亡,但乙有兩子女丙和丁,甲死亡時留下120萬遺產。

甲的可處置份額:60萬

甲的不可處置份額:60萬(甲一個兒子乙的特留份爲遺產的一半,因乙已死亡,故乙的特留份由其子女丙和丁代位繼承,丙和丁各得30萬)。

F.甲爲鰥夫,有兩子乙和丙,其中丙已身故,但丙有兩子女丁和戊,甲死亡時留下120萬遺產。

甲的可處置份額:40萬

甲的不可處置份額:80萬(甲兩個兒子乙和丙的特留份爲遺產的三分之二,即80萬,乙和丙各得40萬;因丙已死亡,故丙的特留份由其子女丁和戊代位繼承,丁和戊各得20萬)。

3.配偶與尊親屬的特留份

在配偶與尊親屬同爲特留份繼承人時,配偶及尊親屬的特留份爲被繼承人遺產的三份之二。如被繼承人沒有卑親屬及未亡配偶,則其尊親屬的特留份視尊親屬的親等而定,如是父母,特留份爲遺產的一半,如是第二親等或更疏親等的尊親屬,其特留份爲遺產三份之一。

例如:

A.甲與乙結婚,沒有卑親屬,但父母丙和丁雙存,甲死亡時留下90萬遺產。

甲的可處置份額:30萬

甲的不可處置份額:60萬(甲妻乙及父母丙和丁的特留份爲遺產的三分之二,其中配偶佔特留份的三分之二,即乙可得40萬;尊親屬佔特留份的三分之一,即丙和丁各得10萬)。

B.甲爲鰥夫,沒有卑親屬,但有父母乙和丙,甲死亡時留下90 萬遺產。

甲的可處置份額:45萬

甲的不可處置份額:45萬(甲父母的特留份爲遺產的一半,即乙和丙各得22萬5仟)。

C.甲爲鰥夫,沒有卑親屬,父母雙亡,但有祖父母乙和丙以及外祖父丁,甲死亡時留下90萬遺產。

甲的可處置份額:60萬

甲的不可處置份額:30萬(甲第二親等尊親屬的特留份爲遺產的三分之一,即乙,丙和丁各得10萬)。

三、剝奪特留份繼承權(DESERDAÇÃO)

法律規定,因以下原因,被繼承人可在遺囑中聲明廢除特留份繼承人並剝奪其特留份:

1)繼承人因故意侵犯被繼承人(包括其配偶,卑親屬,尊親屬,收養人或被收養人)的人身,財產或名譽被判處六個月以上的徒刑;

2)繼承人因對上述人士犯有誹謗或作僞證等而被判有罪;

3)繼承人無故拒絕對被繼承人或其配偶的扶養。

被剝奪特留份繼承權人的所有法律後果與無繼承能力的人相同。當事人可以不具備上述的事實爲理由對被剝奪繼承權提出申訴,但祇能在繼承開始後的兩年內爲之。

四、特留份的計算

由於特留份是遺產的一部分,因此,計算特留份時,首先必須明確遺產的總値,才能計算出特留份的數額。爲此,法律規定了計算特留份的遺產總値包括被繼承人死亡時留下的財產價値,遺產的債務以及歸扣贈與物的價値。

明確了被繼承人的遺產總値以後,首先是確定特留份繼承人的人數及是否存在代位繼承的情況,然後進行特留份的計算。特留份的計算可分以下四個步驟:

1.計算被繼承人死亡時留下的財産價值;

2.減去遺産的債務;

遺產的債務必須由被繼承人留下的財產去支付。

3.歸扣贈與物的價值及扣減不合理送贈的價值;

4.歸扣算入特留份的送贈(AS LIBERALIDADES FEITAS POR CONTA DA LEGÍTIMA)。

通常,如果被繼承人生前沒有爲其特留份繼承人作出以特留份來計算的送贈時,則在經過前三個步驟後已可進行特留份的計算,即特留份繼承人的特留份視不同的情況佔據所計算出來的遺產總値的一定的比例,如佔遺產的一半,或佔遺產的三分之一或三分之二。但是,如被繼承人生前曾爲其特留份繼承人作了算入特留份的送贈時,則必須經過第四步驟,即將以特留份來計算的送贈歸算在特留份繼承人的特留份份額內,祇有在被繼承人所作的送贈少於特留份繼承人的特留份份額時,特留份繼承人才有可能獲得減去送贈後的剩餘份額。

五、特留份的保護

1.特留份不可侵犯原則

法律規定,遺囑人不能在遺囑中訂立令特留份附債項的條款,亦不能違背繼承人的意願動用應該屬於特留份的財產。

2.“蘇辛努”保全權(CAUTELA SOCINIANA)

所謂“CAUTELA SOCINIANA”因法學家MARIANO SOCINO JUN。(1482-1566)而命名,是法律授予特留份繼承人的一項權利,即在遺囑人留下用益權或終老金而影嚮特留份時,特留份繼承人可選擇履行遺贈或僅向受贈人交付一筆可處置的份額。

3.取代特留份的遺贈

如前所述,被繼承人如果有特留份繼承人,在處置遺產時,必須爲特留份繼承人留下特留份,即被繼承人的不可處置份額;但被繼承人仍可對其餘的可處置份額以遺囑等的形式作出處置,如爲其特留份繼承人作出遺贈,在這種情況下,通常有幾種情況:

1)算入可處置份額的遺贈

遺囑人在處置其可處置份額的遺產時,可將其中的某些財產留給某些特留份繼承人,遺囑人死亡後,這些特留份繼承人除了獲得其法律規定的特留份外,還可與其它繼承人一起繼承被繼承人可處置份額內的遺產,即獲得被繼承人在其可處置份額內所作的遺贈。

2)算入特留份的遺贈

很多時侯,遺囑人認爲某些財產與某個特留份繼承人有密切的聯系,或認爲由某個特留份繼承人來繼承較爲適宜,因而希望以遺贈的形式把該等財產全部或部分劃入該特留份繼承人的特留份中。當然,祇有在特留份繼承人接受這種安排的情況下,遺囑人才能這樣做,否則便是違背了特留份不可侵犯的原則,被繼承人也侵犯了特留份繼承人的特留份權。

在算入特留份的遺贈中,即使特留份繼承人已接受遺贈,但並不會喪失特留份權。如果遺贈不足以覆蓋其全部的特留份時,特留份繼承人仍有權要求獲得不足的部分。

3)取代特留份的遺贈

如被繼承人認爲有必要更妥善地處置其遺產,可向特留份繼承人作出遺贈以取代其特留份。取代特留份的遺贈與算入特留份的遺贈不同,在取代特留份的遺贈中,如特留份繼承人接受了遺贈,隨即失去特留份權;反之,如特留份繼承人接受了特留份,亦會失去接受取代特留份遺贈的權利。

同樣,特留份繼承人是否接受取代特留份的遺贈並不具有強制性,否則也是違背了特留份不可侵犯的原則。但一旦特留份繼承人接受了取代特留份的遺贈,特留份繼承人將失去作爲特留份繼承人的某些權利,同時也免去作爲特留份繼承人的一些義務:如不再具有要求分割遺產的權利,無須負責遺產的負擔等。

法律規定,如被召集繼承取代特留份遺贈的特留份繼承人在十五天內沒有表示接受或放棄遺贈,法院可應檢察院或任何利益人的要求令當事人在規定的時間內聲明接受或放棄,如仍沒有作出任何聲明,可視爲接受遺贈。

取代特留份的遺贈屬於被繼承人不可處置的份額,如遺贈超出繼承人的特留份,則超出的部分歸算在被繼承人的可處置份額內。

4.不合理送贈的扣減

如被繼承人生前或死後的送贈有損特留份繼承人的特留份時,特留份繼承人或特留份繼承人的繼承人可提出贈與物扣減之訴,目的是保障特留份繼承人可全數收取其應得的特留份(詳細規定,見第三章遺產分割部分)。

以上是依法繼承和特留份繼承各自的特點以及不同的法律規定,但是,前面已經提過,依法繼承和特留份繼承又有着非常密切的聯繫,這種關係主要體現在特留份繼承人的繼承順序和繼承規則適用依法繼承的有關規定。特留份繼承是強制性的,被繼承人即使立有遺囑,但遺囑內容絕對不能損及特留份繼承人的特留份;依法繼承則是侯補性的,即被繼承人的遺產在滿足了特留份繼承人的特留份後,如被繼承人對其可處置份額內的遺產作了切實有效的處置,又或在沒有特留份繼承人時,被繼承人對其全部遺產作了切實有效的處置的話,無須召集依法繼承人,但如被繼承人沒有遺囑或遺囑全部無效或部分無效,則必須按依法繼承的範圍和順序召集依法繼承人。

以下是依法繼承和特留份繼承同時召集繼承的例子:

例一:

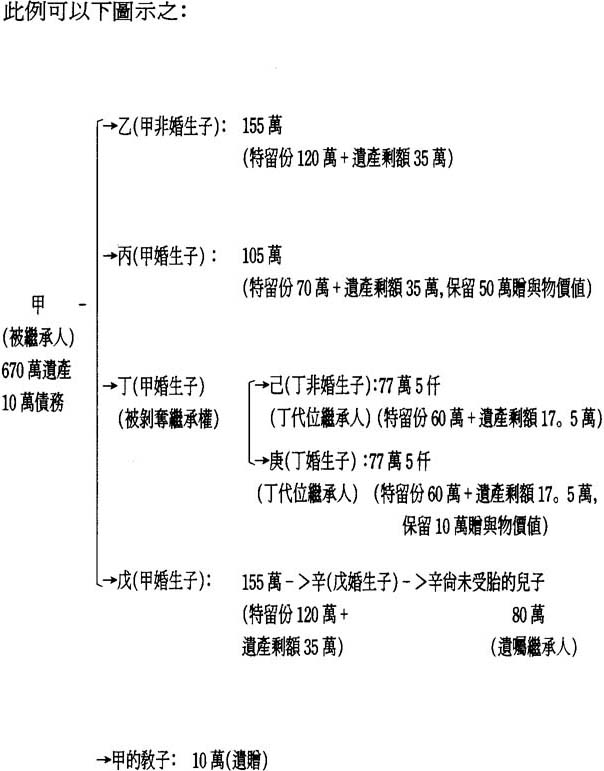

甲爲鰥夫,死於1980年,留下670萬遺產及10萬債務,甲有四名兒子,其中乙爲甲的非婚生子,其餘三子分別是丙,丁和戊,均爲婚生子;丁又有兩名兒子己和庚,其中己爲非婚生子,庚則爲婚生子;戊又有一婚生子辛。

甲生前曾爲以上親屬作出如下送贈:

A.1976年,甲贈與其婚生子丙在繼承開始時價値50萬的財產;

B.1977年,甲贈與其孫兒庚(丁的婚生子)在繼承開始時價値10萬的財產;

C.1979年,甲立遺囑,宣告剝奪其婚生子丁的繼承權,理由是丁因故意傷害其非婚生子乙而被判八個月有期徒刑;甲將其可處置份額內的三分之一遺產留給辛尙未受胎的兒子;甲再向其敎子遺贈其價値10萬的郵票集。

由於甲有特留份繼承人,即甲的卑親屬,因此,必須按法律的規定確定計算特留份的遺產總値:

670萬(甲死亡時留下的遺產)

-) 10萬(甲死亡時留下的債務)

+) 50萬(丙須歸扣的贈與物價値)

+) 10萬(庚須歸扣的贈與物價値)

=720萬(計算特留份的遺產總額)

在計算各特留份繼承人的特留份以前,必須聲明以下幾點:

a)根據憲法的精神以及1977年的民法改革,非婚生子女和婚生子女享有同等的繼承地位,因此此例中的乙和己與其它婚生子女享有同等的繼承權;

b)繼承法規定,特留份繼承人如對被繼承人的卑親屬犯有被判處六個月以上徒刑的罪行時,被繼承人可在遺囑中剝奪該特留份繼承人的繼承權,因此此例中丁不能再享受其特留份權,但剝奪繼承權並不影嚮被剝奪繼承權人的卑親屬的代位繼承權,即丁的特留份由丁的兩個兒子代位繼承;

c)根據親等優先的原則,戊的兒子辛不能享有特留份權;

d)繼承法規定,在遺囑繼承中,未受胎的胎兒同樣有繼承能力,因此辛未受胎的兒子可成爲遺繼承人。

因甲的兒子不止一個,因此,甲的不可處置份額爲遺產總額的三分之二,即480萬,乙,丙,丁和戊的特留份分別是120萬,其中丁的特留份由其兩個兒子代位繼承,即己和庚可各得60萬。但是,甲在生前曾向丙贈與50萬的財產(繼承開始時的價値),且沒有免除其歸扣義務,故丙須將贈與物的價値歸扣在其特留份價値內,即丙在遺產中祇享有70萬的特留份權;至於庚的10萬贈與物價値,應歸算在甲的可處置份額內,因爲在贈與行爲發生時(1977年),庚尙未是甲推定的特留份繼承人,甲1979年才在遺囑中剝奪庚父的繼承權,且遺囑於1980年甲死亡時才生效,因此,庚於1977年接受的贈與物無須歸扣在其特留份內,而是算入甲的可處置份額。

甲的可處置份額爲遺產總額的三分之一,即240萬,亦即遺產總額減去甲不可處置份額的部分。甲的可處置份額在扣去有關的款項後尙有剩餘:

240萬(甲的可處置份額)

-) 10萬(庚的贈與物價値)

-) 10萬(甲敎子的郵票集價値)

-) 80萬(甲留給其未受胎的重孫三分之一可處置份額內的遺產)

=140萬(甲的遺產剩額)

由於甲的遺囑未能完全處置其全部的遺產,在這種情況下,適用侯補繼承召集,即召集依法繼承的繼承人繼承甲的遺產剩額。根據依法繼承的順序,甲的兒子爲其第一順序的繼承人,共同平分遺產剩額內的財產,即乙,丙,丁和戊分別可獲得35萬的遺產剩額,由於丁被剝奪了繼承權,故丁的應繼份由其兒子己和庚代位繼承,即己和庚各得17萬5仟。

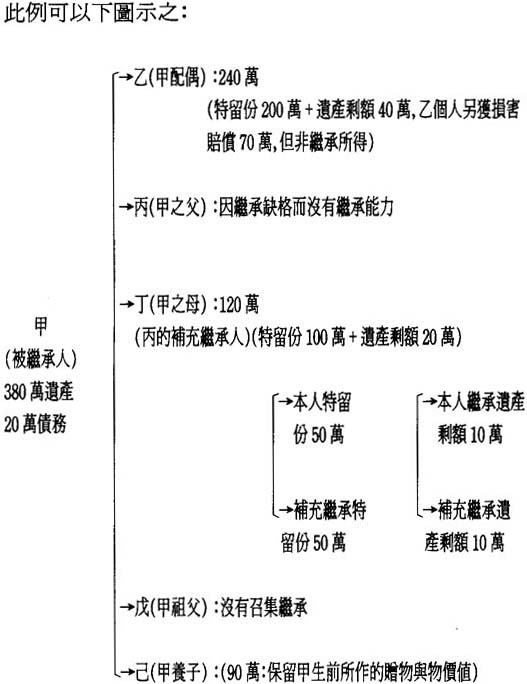

例二:

甲死於1980年,留下380萬遺產(未作夫妻對半財產的分割)及20萬債務,甲有未亡配偶乙,父母丙和丁,祖父戊,有限收養的兒子己。

A.1978年,甲贈與其有限收養的兒子己在繼承開始時價値90萬的物業;

B.甲之父親丙因殺害甲至其死亡而被判刑,並須作非財產權利(喪失生命權)的損害賠償70萬。

由於甲有特留份繼承人,即甲的妻子及其父母,因此計算特留份的遺產總値爲:

380萬(甲死亡時留下的遺產)

-) 20萬(甲死亡時留下的債務)

+) 90萬(歸扣贈與物業的價値)

=450萬(計算特留份的遺產總額)

在計算各特留份繼承人的特留份以前,必須聲明以下幾點:

a)根據民法典債法的規定(澳門民法典第496條第二款),因受害人死亡而要求人身損害賠債的權利由其配偶,子女及其它卑親屬行使;如沒有這些親屬,則由其父母或其它尊親屬行使;如又沒有這些親屬,則由其兄弟姐妹或侄子女行使。此例中,對於甲喪失生命權而要求損害賠償的權利由其配偶乙行使,由於乙行使的是個人權利,所獲得的賠償亦非繼承所得,因此,損害賠償的價値不應計算在計算特留份的遺產總値中;

b)甲父丙因繼承缺格而不具備繼承能力(殺害被繼承人旣遂),丙的繼承份額由其妻丁(亦即甲之母)補充繼承,丙旣不能成爲特留份繼承人,也不能成爲依法繼承人;

c)甲有限收養的兒子己是非特留份繼承人,且根據順序優先的原則,己亦不被依法繼承召集,但因所接受的贈與物沒有損及特留份繼承人的特留份,因而可以保留贈與物價値而無須被扣減;

d)甲的祖父戊雖亦是特留份繼承人,但根據各順序親等優先的原則,戊亦不被特留份繼承和依法繼承召集。

在配偶和父母同爲特留份繼承人時,被繼承人的不可處置份額爲遺產總額的三分之二,即300萬,其中甲的配偶佔三分之二,即乙的特留份爲200萬;而甲的父母則佔三分之一,因丙沒有繼承能力,因此,丙的繼承份額由丁補充繼承,即丁的特留份爲100萬。

甲的可處置份額爲遺產總額的三分之一,即150萬,在支付了甲爲其養子所作的90萬贈與物價値後,尙餘60萬遺產剩額,這部分遺產剩額將召集依法繼承人繼承。甲因沒有卑親屬,故依法繼承適用第二繼承順序,即由配偶和尊親屬繼承甲的遺產剩額,其中配偶乙佔遺產剩額的三分之二,即四十萬,父母則佔遺產剩額的三分之一,因丙沒有繼承能力,因此,其繼承份額由丁補充繼承,即丁可獲得20萬。

注釋:

①見《葡萄牙共和國憲法》第36條第4款。

②關於完全收養的效力,見《民法典》第1986條第1和第2款。

③關於有限收養的效力,見《民法典》第1996條及1999條。

④見被繼承人直系及旁系至第四親等血親圖(附圖)。

⑤見《法學辭典》第568頁。