第三章 遺產的處理

第一節 繼承的開始

如前所述,自然人死亡後不再具有法律人格,即不再具備成爲任何法律關係主體的可能性。但是,除了法律規定的因自然人死亡而終止的法律關係(即不可轉移的法律關係)外,通常某自然人作爲主動或被動主體的法律關係並不因其死亡而終止,因爲這些法律關係屬於可轉移的法律關係,祇是暫時沒有主體,直至各繼承人取代其地位爲止。實際上,繼承人從接受遺產從而取得被繼承人法律關係主體的時間往往與被繼承人死亡的時間不同,因此,必須明確何謂繼承的開始。

繼承的開始(ABERTURA DA SUCESSÃO),即開始繼承,是轉移被繼承人的財產關係的法定起點。被繼承人一旦死亡,且遺下可轉移的法律關係,即可因死亡事實的發生而根據法律的規定或被繼承人生前的安排,召集繼承人繼承這些法律關係。

一、繼承開始的時間

法律規定,繼承始於被繼承人的死亡。

前面已提到,死亡(以及宣告死亡)是產生,變更或終止繼承法律關係的法律事實,確定繼承開始的時間,在法律上具有重要的意義:

1.繼承開始的時間,是召集繼承人取得遺産權利之時

在繼承尙未開始之前,盡管法律或被繼承人的意願已指定了繼承人,但祇要被繼承人一日生存,繼承都不能開始,繼承人亦不可能取得任何遺產的權利。

2.繼承開始的時間,是接受(或放棄)繼承或分割遺産應當溯及的時間

繼承開始之時,正是被繼承人的遺產所有權開始轉移之時。但是,被繼承人死亡的時間往往與繼承人接受(或放棄)繼承或遺產分割的時間不同,爲了避免發生一些不合理的現象,如遺產所有權歸屬的空白,或放棄遺產的繼承人仍可獲得放棄前遺產的孳息等,法律規定,接受或分割遺產的效力追溯至繼承開始之時。

3.繼承開始的時間,是繼承人有權處置遺産的時間

法律規定,繼承開始以後,接受遺產或遺贈的繼承人可以轉讓或放棄遺產或遺贈;繼承未開始時,任何人不能聲明放棄或處置自己或他人的繼承(法律允許的死因贈與則除外)。

4.繼承開始的時間,對確定繼承人的特留份極為重要

在確定特留份繼承人的特留份時,必須先計算被繼承人死亡時所有的財產(包括被繼承人的權利和義務),換言之,特留份繼承人的特留份以繼承開始時被繼承人所有的財產作計算。法律這樣規定,目的是防止被繼承人對財產的處置有損特留份繼承人的特留份。

二、繼承開始的地點

法律規定,繼承在被繼承人的最後住所地進行。

所謂住所(DOMICÍLIO)是自然人的法定居住地,住所通常與居所(RESIDÊNCIA)相連,兩者的不同在於居所是一個事實上的槪念,即自然人在某處或長或短地居住;而住所則是法律上的槪念,有時與居所不是同一地方。事實上,自然人可以擁有多個居所,或者沒有居所,但不可以沒有住所,因爲住所是自然人承受法律後果的聯絡點。澳門民法典總則部分規定了自然人的住所,除了一般的意定住所(DOMICÍLIO VOLUNTÁRIO GERAL)外,還有法定或必要住所(DOMICÍLIO LEGAL OU NECESSÁRIO)①。

繼承法所指的繼承開始的住所是一般的意定住所,意定住所,是由自然人自由選定的住所。法律規定,自然人的住所可以定於其常居所(RESIDÊNCIA HABITUAL),如自然人有幾個居所,則視其中一個爲其住所;如自然人沒有常居所,則以其偶然居所(RESIDÊNCIA OCASIONAL)爲住所;如偶然居所難以確定,則以找到其本人之處爲其住所。

需要強調的是,被繼承人的最後住所並不一定是其死亡地。因爲死亡地多出於偶然,可以在世界上任何一個地方;但被繼承人生前的住所則是其生活的中心,且與其所有的法律關係相聯。

繼承開始地點的確定,主要是爲了在繼承發生糾紛時審判管轄權的確定,以及對遺產稅的徵收等。

三、繼承的召集(VOCAÇÃO SUCESSŚRIA)

法律規定,繼承開始後,所有具備繼承能力的指定繼承人,均可按其所處的繼承先後而被召集成爲死者財產關係的持有人;如第一順序的繼承人不願或不能接受繼承,將會召集第二順序的繼承人,以此類推,召集最後一個順序的繼承人時,其繼承時間追溯至繼承開始之時。可見,在繼承召集以前,已存在繼承的指定,且在繼承開始後,優先指定的繼承人將會被首先召集。

1.繼承的指定(DESIGNAÇÃO SUCESSÓRIA)

繼承的指定與繼承的召集不同,繼承的指定指在被繼承人死亡前由法律或法律允許的法律行爲(如遺囑或合同)所定出的繼承人選。如在法定繼承中,法律指定了特留份繼承人和依法繼承人的人選以及順序;在意願繼承中,法律允許夫妻爲彼此受惠或爲惠及第三人而在婚前協議中以贈與合同的形式對身後的某些財產或遺產份額作出處置,同時,被繼承人在一定的條件下,亦可訂立遺囑自由指定繼承人。

2.優先指定(DESIGNAÇÃO PREVALENTE)

如前所述,繼承的指定是在繼承開始前巳經定出的繼承人選,但是,並不是所有這些人選在繼承開始後都會被召集繼承被繼承人的遺產,相反,這些繼承人選根據一定的原則分出先後次序,一旦發生被繼承人死亡的法律事實,繼承的指定次序將會轉爲繼承的召集次序,且在被繼承人死亡時已存在的繼承指定優先。

繼承的指定次序如下:

1)特留份繼承人,即未亡配偶,卑親屬和尊親屬

在這些特留份繼承人中,同樣存在繼承的先後:即首先是卑親屬和配偶;其次是配偶和尊親屬。換言之,在法律指定的特留份繼承人同時存在時,尊親屬並不在首先召集之列;另外,在同一順序的特留份繼承人中,近親等的親屬先於遠親等的親屬,如被繼承人死亡時留下父母和祖父母,則應首先召集父母,沒有父母時才召集祖父母。

2)契約繼承人或契約受遺贈人

法律規定,不管遺囑先於或後於契約的訂立,契約繼承指定的繼承人均優於遺囑繼承指定的繼承人,當然,契約繼承的指定不能有損於特留份繼承人的特留份。

3)遺囑繼承人或遺囑受遺贈人

遺囑繼承的指定同樣不能有損特留份繼承人的特留份。

4)依法繼承人

依法繼承的指定是後補性的,祇有當被繼承人沒有立遺囑或遺囑未能有效地處置遺產的情況下,才適用依法繼承的指定。

但是,以上繼承指定的順序在被繼承人死亡前隨時都可能發生變化,如因結婚或離婚,出生或死亡,完全收養,失蹤或失蹤人生還,剝奪繼承權,修改遺囑等事實,都將引起繼承人的增減或繼承人順序的改變。因此,繼承的指定祇有在被繼承人終告死亡時方能最後確定,即因被繼承人死亡事實的發生而開始繼承,並正式按順序召集繼承人。

3.召集的方式

1)開始召集和繼後召集

開始召集(VOCAÇÃO ORIGINÁRIA)即在繼承開始那一刻即進行的召集;繼後召集(VOCAÇÃO SUBSEQUENTE)則是在繼承開始以後才進行的召集。通常,繼承的召集都是開始召集,但在開始召集中,如有繼承人放棄繼承,則發生繼後召集。

2)單純召集和附條件的召集

單純召集(VOCAÇÃO PURA E SIMPLES)指不附條件,期限或負擔的繼承;附條件的召集(VOCAÇÃO CONDICIONAL)多發生在意願繼承中,所附的條件包括中止條件和解除條件(詳見遺囑繼承部分)

3)直接召集和間接召集

直接召集(VOCAÇÃO DIRECTA)即被繼承人的繼承人直接繼承遺產;間接召集(VOCAÇÃO INDIRECTA)則是指在某些繼承人不能或不願接受繼承時,可由其它繼承人取而代之,如代位繼承。

第二節 繼承能力

一、一般原則

所謂繼承能力(CAPACIDADE SUCESSÓRIA),是指繼承人取得被繼承人財產法律關係的可能性或資格。澳門繼承法規定,所有在繼承開始時已出生或已受胎的人均具有繼承能力。

1.自然人的繼承能力

1)已出生的自然人

民法典總則部分規定了自然人的法律人格和權利能力②。自然人的法律人格始於該自然人活着完整地出生並終於該自然人的死亡;除法律另有規定外,自然人可作爲任何法律關係的主體,即享有權利能力。權利能力與法律人格不可分割,凡有法律人格者都必然有權利能力;行爲能力則以權利能力爲前提,無權利能力就無行爲能力,但有權利能力並非必然導致有行爲能力。

繼承能力是自然人權利能力的一部分,準確而言,繼承能力是繼承人的權利能力,是繼承人享有繼承死者遺產的資格。因此,凡活着出生的自然人無疑均享有繼承能力。但是,如果享有繼承能力的自然人爲無行爲能力人,不能親自或獨立地行使其繼承權,將由其法定代理人代爲行使。例如,未成年人或禁治產人等均享有繼承能力,但由於他們是無行爲能力人,因此,如放棄繼承等的遺產處置行爲祇能由其法定代理人代爲之。

2)胎兒(NASCITUROS)

倘若一切生存着的人都有繼承能力是自然人享有繼承能力的一般原則的話,那麼,胎兒具有繼承能力則是這一原則的例外。因爲在繼承開始時,胎兒尚未出生,不能理解爲生存着的人,但是,爲了保護胎兒的權利,不少國家的繼承法均規定胎兒具有繼承能力。古羅馬法曾有把胎兒“視爲已出生”的法律格言,這種立法精神對大陸法系的國家影嚮深遠,澳門現行繼承法也不例外。不過,在繼承開始時,胎兒是否已經受胎則有很大的區別:

A.已受胎的胎兒(NASCITUROS CONCEBIDOS)

法律明確規定,繼承開始時已受胎者具有繼承能力。一般而言,受胎期(CONCEPÇÃO)爲子女出生正常所需的300天的前120天,此爲法定的受胎期。但如在子女出生前的300天內曾流產或分娩,則流產或分娩前的日期不計算在受胎期內。受胎期可由法院確定,即任何利益關係人或檢察院可提起訴訟,除要求確定法定的受胎期外,還可由法院證明妊娠期少於180天或多於300 天,法院在作出裁決時必須在這兩種情況下確定可能的受胎期③。

B.未受胎的胎兒(NASCITUROS NÃO CONCEBIDOS)

法律規定,未受胎的胎兒祇在遺囑繼承和契約繼承中才享有繼承能力,而且其母親在繼承開始時必須是已確定的生存着的人。可見,未受胎的胎兒不能如已受胎的胎兒一樣成爲法定繼承(包括特留份繼承和依法繼承)的繼承人,祇能作爲意願繼承(包括遺囑繼承和契約繼承)的繼承人。

但是,無論是已受胎的胎兒或是未受胎的胎兒,法律對胎兒權利的保護取決於胎兒的出生,亦就是說,胎兒雖有繼承能力,但應以胎兒降生後活着爲限。

2.法人,國家的繼承能力

民法理論認爲,法人和國家在民事活動中均具有民事權利能力,可成爲法律關係的主體。繼承法規定,國家具有繼承能力;法人和公司在意願繼承中也具有繼承能力。亦就是說,國家可成爲法定繼承和意願繼承的繼承人;但法人和公司則不能成爲法定繼承的繼承人。

二、無繼承能力(INCAPACIDADE SUCESSÓRIA)

通常,繼承能力與繼承權並不等同,如前所述,繼承能力是當事人繼承死者遺產的一種資格,不管他是否參與繼承活動,是否主張其繼承權,這種資格都依然存在,旣不能放棄,也不能被剝奪。繼承能力決定着當事人是否享有繼承權,繼承權不僅可以被放棄,在一定的情況下也可以被剝奪。

所謂無繼承能力並非指當事人因生理,精神或智力等民法規定的一般原因而不能享有繼承權。無繼承能力是一種相對的無權利能力,祇是相對於被繼承人而言的,例如,當繼承人行使了某些直接或間接損害被繼承人的行爲時,因繼承缺格(INDIGNIDADE SUCESSÓRIA)而喪失繼承權。

繼承缺格是繼承人喪失繼承權的一種方式,指在法律上雖然還承認其爲繼承人,但認爲他不配爲繼承人,沒有資格繼承遺產,因而剝奪其繼承遺產的權利。

對於喪失繼承權,早在古羅馬法中就有較爲詳盡的規定。喪失繼承權包括繼承人的剝奪和繼承缺格。古羅馬法認爲,被繼承人可以在一定的情況下剝奪繼承人;如被繼承人沒有作出意思表示,祇要繼承人對被繼承人作出了某些不道德或違法的行爲,法律認爲他不配爲繼承人時,可以將其應得的遺產剝奪。

繼承法規定了繼承人因繼承缺格而無繼承能力的幾種情況:

1)故意謀殺被繼承人或其配偶,尊親屬,卑親屬,收養人或被收養人而被判刑的人,不管是主犯或是從犯,旣遂或是未遂;

這是繼承人侵犯被繼承人及其親屬之生命的罪行,因此,不管是在繼承開始前定罪或在繼承開始後才定罪,均可產生繼承缺格的效力。

2)對被繼承人及上述親屬實施誹謗或作假證而被判相當於兩年以上徒刑的人;

這是繼承人損害被繼承人及其親屬之名譽的罪行,與前一種情況不同,這種罪行祇有在繼承開始前已被定罪,才產生繼承缺格的效力;繼承開始後才定罪的,則不具有繼承缺格的效力。

3)以故意或脅迫的手段令被繼承人立遺囑或修改遺囑或不立遺囑的人;

4)在被繼承人死亡前後刪減,隱瞞,僞造,取消遺囑或令遺囑無效的人。

對於以上人士的行爲,任何利益關係人必須向法院提起宣告繼承缺格之訴,有關之訴訟可在繼承開始後的兩年內爲之,也可在定罪或獲悉以上第3)和第4)點情況後的一年內爲之。如獲宣告爲繼承缺格,則缺格人(INDIGNO)所獲得的繼承轉移被視爲不存在,且被視爲有關財產的惡意擁有人(POSSUIDOR DE MÁ FÉ)。但在法定繼承中,這種情況並不影嚮當事人卑親屬的代位繼承權。不過,如被繼承人在遺囑或公證書中明文恢复當事人的繼承能力,即使已獲法院宣告,仍可重獲繼承能力。

第三節 無人認領的遺産

一、槪念

無人認領的遺產(HERANÇA JACENTE)是指已經開始繼承的遺產尙未被接受,亦沒有被宣告爲無主的遺產(HERANÇA VAGA)而歸國家所有。

從這一槪念可以看出,無人認領的遺產和無主遺產並不相同。在死因繼承中,死者如沒有特留份繼承人,在國家之前的依法繼承順序中亦沒有依法繼承人,又不曾訂立遺囑指定繼承人,在這種情況下,死者的遺產可被宣告爲無主遺產,歸國家所有。

可見,無主是指在繼承開始後沒有繼承人,或繼承人全部放棄或喪失繼承權,因此,無人繼承中繼承人的情況是確定的;反之,無人認領的繼承則是指在繼承開始後有無繼承人處於不明狀態下的遺產繼承,因此,無人認領的遺產中繼承人的情況是不確定的。換言之,無人認領的遺產尙未被宣告爲無人繼承的遺產,且有待繼承人作出接受或放棄的聲明。

在無人認領的遺產中,由於繼承人有無不明,因此,繼承人的確定必須經過司法程序④。因爲,繼承人有無不明,有時是很明顯的,如在被繼承人死亡後,繼承一開始便發生,即第一順序的繼承人沒有即時對遺產作出接受與否的表示;有時繼承人有無不明並不是馬上可以明確的,如第一順序的繼承人全部放棄或喪失繼承權後,是否存在第二順序的繼承人則處於不明狀態;甚至有的表示繼承遺產的人又不是眞正的繼承人等,所有這些情況,均須透過司法程序作出確認。無人認領的遺產經過一定的程序,一旦有合資格的繼承人主張其繼承權,就不能被宣告爲無主遺產而由國家繼承。爲此,設立無人認領遺產的繼承制度,目的正是在於解決懸而未決的繼承關係,保障繼承人的合法權益。

二、無人認領遺產的管理

無人認領的遺產在最終確定繼承人時需要經過一個階段,這個階段始於繼承的開始,終於遺產繼承人接受遺產,或終於因宣告爲無主遺產而歸國家所有,即被繼承人沒有繼承人或繼承人放棄遺產。在這一階段,爲了保障繼承人(包括國家),遺產的債權人等的利益,法律規定必須對無人認領的遺產進行管理。

原則上,被召集的繼承人有權管理無人認領的遺產。法律規定,如被召集繼承遺產的繼承人尙未接受遺產或放棄遺產,在遺產可能受到損害的情況下,繼承人可採取必要的保全措施;如有數個繼承人,他們中的任何一個人均可對遺產作出緊急的管理,如有其它繼承人反對,則需服從多數繼承人的意見。

如無人認領的遺產沒有人合法地進行管理,爲了避免遺失或毀壞遺產,法院在必要時,可應檢察院或任何利益關係人的申請,爲無人認領的遺產委任保佐人。無人認領遺產的保佐適用失蹤人財產臨時保佐的有關規定,保佐因決定委任保佐原因的終止而終止,如已有合法的管理人,或無人認領遺產所受風險已消失等。

三、無人認領遺產的處置程序

如被召集繼承遺產的繼承人已獲悉有關事實,但在十五天內沒有表示接受或放棄遺產,法院可應檢察院或任何利益關係人的請求,通知當事人在規定的時間內作出接受或放棄的答覆;如當事人在規定的時間內沒有表示接受,亦沒有出示放棄遺產的法定文件,被視爲接受遺產。

如當事人放棄遺產,則應逐級通知其它繼承人,直至由國家繼承遺產;但是,放棄遺產的人之債權人可依照債權債務人代位的規定,在獲悉放棄遺產事實後的六個月內接受遺產,但債權人在用遺產支付其債權後,遺產的其它收益不再歸債權人,而是由其它繼承人繼承。

第四節 遺產的接受或放棄

一、遺產的接受(ACEITAÇÃO DA HERANÇA)

一般來說,繼承是透過繼承人接受遺產的表示來取得的,但這種表示並不具有強迫性,如由國家作爲依法繼承的繼承人繼承無人繼承的遺產時,國家便不需要作出接受的表示,當然,國家也不可能放棄遺產。另外,並非所有繼承人都必須接受遺產,法律規定,如有數個繼承人,不一定全部表示接受遺產,法律允許一部分人接受,而另一部分人放棄。

1.接受的法律性質

接受是一種形成權,是無須受領的單方法律行爲。

所謂形成權(DIREITO POTESTATIVO),指法律附予權利人的一種必然產生約束他人的權利。換言之,權利人可按其自由意願行使有關的權利,一旦行使了權利,勢必對他人產生約束,不管對方是否願意,均不能作出反對。與形成權相對的並非義務,而是一種約束(SUJEIÇÃO),即受約束人對於形成權人行使權利不能作出任何反應,旣不能協助行使,亦不能阻止行使⑦。因此,當繼承人表示接受遺產時,管理遺產的一方必須移交遺產;另外,繼承人接受遺產的表示也無須知會其他人,因此屬於無須受領的單方法律行爲。

接受是一種法律行爲,自然適用規範法律行爲的一般原則,如有關權利能力,意願的瑕疵等等,且可致使接受的表示不生效力,如基於欺詐或脅迫的接受可被撤銷;但如果祇是出於錯誤,接受仍然有效。另外,法律還規定,繼承的接受不可廢止。

2.接受的效力

一旦繼承人表示接受遺產,不論遺產的構成如何,繼承人即可獲得遺產的支配和佔有權,且接受遺產的效力追溯至繼承開始之時。

3.接受的分類

法律規定,接受可分以下兩種:

1)單純接受(ACEITAÇÃO PURA E SIMPLES)

單純接受是指未經任何財產淸冊程序,繼承人即表示接受所有遺產,並且承擔遺產的全部債務。但是,繼承人表示單純接受以後,並不等於不能再要求作財產淸冊或參與財產淸冊程序,不同的是,這種情況下的繼承人不能象受惠於財產淸冊的接受中的繼承人一樣,祇負責經財產淸冊後的財產的負擔,而僅是獲得財產淸冊的其它效力。

2)受惠於財產淸冊的接受(ACEITAÇÃO A BENEFÍCIO DE INVENTÁRIO)

所謂財產淸冊,是法院根據繼承法的特定規則,終止財產共有,並把某部分財產指定給特定的受惠人的特別訴訟程序⑧。

財產淸冊分強制性財產淸冊和任意性財產淸冊。如法律要求繼承人作受惠於財產淸冊的接受時,財產淸冊具有強制性;如有關的利益關係人對遺產的分割不能達成一致的意見時,任何人可向法院提起財產淸冊之訴,此時的財產淸冊具有任意性。任意性財產淸冊也適用於離婚,分居分產,婚姻(採用一般共有制或所得共有制)被宣告無效或可撤銷的情況。

受惠於財產淸冊的接受是繼承人在聲明接受遺產時,保留僅接受償還遺產負擔後的遺產剩額的權利。

以上兩種接受形式,被繼承人不能在遺囑條款中直接或間接地規定,否則該遺囑條款不能成立。原則上,在繼承開始時,繼承人可在兩種接受形式中任選其一。但是,某些繼承人因爲需要特別的法律保障,因此,法律規定,留給未成年人,禁治產人,準禁治產人或法人的遺產祇能作受惠於財產淸冊的接受;這種聲明可在要求法院根據民事訴訟法作財產淸冊時作出⑨,或在參與財產淸冊程序時作出。換言之,繼承人不能在財產淸冊的訴訟過程中或財產淸冊程序結束後才選擇單純接受還是受惠於財產淸冊的接受。

另外,遺產的接受不能附條件和期限,也不能部分地接受,但法律規定在某些例外的情況下,可作部分的接受:如遺囑和法律同時或相繼地召集某人繼承財產,如接受或放棄遺囑繼承的召集,應理解爲也接受或放棄依法繼承的召集;如繼承開始時,尙未發現有遺囑,則當事人接受或放棄依法繼承的召集,並不影嚮其放棄或接受遺囑繼承的召集;如特留份繼承人同時被遺囑召集繼承遺產,則特留份繼承人可接受本人的特留份,放棄被繼承人可自由處置的份額。

4.接受的方式

法律規定,接受的方式可以是明示或默示。

如被召集繼承遺產的繼承人以書面文件表示接受遺產,視爲明示接受;如根據意思表示的一般原則⑩,可從有關的事實中作出推斷時,視爲默示接受,但其中某個繼承人管理遺產的行爲則不能視爲默示接受。

5.接受的期限

繼承法規定,接受遺產的期限爲十年。換言之,在繼承人獲悉被召集繼承遺產之日起計算的十年內,均有權作出接受遺產的表示。

如繼承人生前沒有表示接受或放棄,可由其繼承人作出表示,但在其繼承人作出是否接受遺產的同時,仍有權放棄其本身被召集作爲繼承人時的遺產。

二、遺產的放棄(REPÚDIO DA HERANÇA)

1.放棄的法律性質

放棄的法律性質與接受相同,放棄同樣是一種形成權,也是無須受領的單方法律行爲。基於欺詐或脅迫的放棄可被撤銷;但如純是出於錯誤,則放棄仍然有效。如同接受,繼承的放棄不可廢止。

2.放棄的方式

法律規定,放棄遺產的方式與遺產轉讓的方式相同。即如遺產或遺贈物是不動產,放棄必須經過公證;相反,如遺產或遺贈物是動産,則祇須私立文件(DOCUMENTOS PARTICULARES)(11)。

遺產的放棄同樣不能附條件或期限,亦不可祇部分放棄,除非法律有例外的規定,這些例外的規定,與接受的情形相同。

3.放棄的效力

如前所述,並非所有被召集繼承遺產的繼承人都必須作出接受的表示,繼承人有權放棄遺產,放棄的效力追溯至繼承開始之時,且放棄遺產的人被視爲自始即沒有被召集作爲繼承人,但代位繼承的效力除外。也就是說,繼承人在繼承開始後規定的期限內放棄遺產,這種行爲具有追溯力,其卑親屬可在繼承開始之時即成爲代位繼承人,取代繼承人的地位。

爲了保護某些繼承人的利益,法律規定,未成年人、禁治產人或準禁治產人必須經法院批准方得放棄繼承;如果繼承人已婚(採用一般共有制和所得共有制),祇有配偶雙方同意的情況下才可放棄遺產或遺贈,否則,放棄繼承的行爲可被撤銷。

4.債權人之代位

由於繼承人放棄遺產可能會損害其債權人的利益,因此,法律規定,根據債法關於債權人和債務人代位的規定(12),放棄遺產之繼承人的債權人可以該繼承人的名義接受遺產。但是,債權人祇能在獲悉繼承人放棄遺產的六個月內接受遺產,否則失效;另外,債權人的代位亦非絕對的代位,在支付完債權人的債權後,遺產的剩額不再屬債權人,而是由下一順序的繼承人繼承。

第五節 遺產的負擔與清算

一、遺產的負擔及淸算的順序

如遺產沒有任何負擔(ENCARGOS),且祇有一個繼承人,則在繼承人表示接受遺產那一刻起,繼承行爲經已完成;即使有負擔,所有的負擔均毫無疑問地由該繼承人承擔。然而很多時侯,遺產須要負擔一定的支出,除了支付被繼承人生前所負的債務外,還有繼承開始時所發生的債務,且必須由數個繼承人分擔。在這種情況下,有必要確定遺產負擔的淸償責任。

法律規定,遺產的負擔及其淸算的順序如下:

1.被繼承人死亡後之殮葬及悼念等費用

被繼承人死亡後的殮葬費包括尸體下葬前的保存,整容及運輸費;請柬費和酬金;出殯費以及必要的翻譯費等。悼念費包括爲死者做彌撒,祈禱及佈施等的費用,主要指天主敎徒的活動。

2.被繼承人財産的管理,清算及遺囑的執行等費用

通常,遺產管理人、繼承人和遺囑執行人在管理和淸算遺產或執行遺囑時都必須支付一定的費用,如運輸、法律行爲的報酣等;另外,不管遺囑執行人是否行使遺產管理人的職責,遺囑人都可指定向遺囑執行人支付一定的報酬。

3.被繼承人所負的債務

被繼承人生前所負的債務主要是指因合同關係而產生的債,或因損害賠償,不當得利,無因管理等所產生的債,或依法應繳納的稅款等。

4.履行還贈的費用

履行遺贈的費用主要是對受遣贈人的公告或通知以及交付遺贈物等所需之費用。

遺產的負擔按以上的順序淸算,但遺產的債權人和受還贈人對於繼承人的個人債權而言享有優先權,而遺產的債權人比受遣贈人又享有優先權。在繼承開始以後,優先權在五年內有效;如在遺產分割後成立的債務,則在債務成立之日起的五年內有效。另外,曾獲得遺產中部分財產的物之擔保物權的舊債權人亦享有優先權。

二、遺產負擔的責任

法律規定,遺產的具擔直接由遺產淸算。遺產,是被繼承人留給其繼承人的土部或部分財產,除此之外,法律規定以下的財產也是遺產的組成部外:

l)直接交換的遺產代位財產;

2)轉讓財產的收入;

3)以遺產的現大或相等的價値而獲得的財產,但貨款的來源必須在擭得財産的文件上有所記載;

4)在財產分割前所獲得的孳息。

前面提到,遺產是專項財產(PATRIMÓNIO AUTÓNOMO)的一種形式,在承擔償還債務的責任方面具有特別的體制,即祇能由遺產的資產來負責遺產的負擔。因此,繼承人對於遺產的負擔也僅限於所繼承的遺產範圍;受遺贈人通常無須負責遺產的負擔,但用益權人則爲例外。

1.繼承人的責任

繼承人的責任視繼承人採用何種接受遺產的方式而不同。如前所述,遺產的接受可分兩種類別,如是受惠於財產淸冊的接受,繼承人祇是負責淸冊財產後所繼承的部分財產的負擔,除非債權人或受遺贈人證明有其它財產的存在;如是單純接受,遺產繼承人的責任亦不超出所繼承的財產範圍,但在這種情況下,繼承人須證明遺產的價値不足以支付所有的負擔。

可見,繼承人對被繼承人遺產負擔的淸算祇是負有限責任。換言之,死者的債權人或受遺贈人祇能就繼承人繼承遺產價値的範圍內向繼承人提出有關請求,超出遺產範圍的債務,繼承人通常無須負淸算的責任。

2.用益權人的責任

在前面關於繼承人和受遺贈人的區別時已提到,用益權人祇是受遺贈人,無須負責遺產的負擔。但是,如用益權人的用益權覆蓋被繼承人的所有財產時,則用益權人對於遺產負擔的淸算也間接地成爲利益關係人,因爲,如將正享受用益權的遺產出售用以償還遺產的負擔的話,必然減少其用益權的客體範圍。

爲此,法律規定,用益權人如享有被繼承人全部或部分遺產的用益權,可先行用自己的用益所得履行遺產的各項負擔,但在用益權終止後,用益權人有權要求繼承人無息返還所作的支出;如用益權人沒有先行履行責任,繼承人可要求出售必要的用益財產來承擔遺產負擔;如繼承人爲了保留財產的原狀而自行支付有關的費用,隨後可向用益權人要求相應的利息。

對於撫養或終老金(PENSÃO VITALÍCIA)的遺贈,用益權人因不同的情況而承擔不同的責任:如用益權人享有被繼承人全部遺產的用益權,必須全部履行撫養或終老金的遺贈;如享有部分遺產的用益權,可祇就該部分遺產的份額履行遺贈;如祇享有特定財產的用益權,且沒有明確規定有關的負擔,則無須履行遺贈。

三、遺產負擔的淸算(LIQUIDAÇÃO)

關於淸算遺產的負擔,各國的司法實踐不盡相同。葡萄牙(澳門)採用連帶責任主義和分割責任主義相結合的做法,即遺產負擔的淸算分兩個階段:

1.遺産分割前

在遺產分割前,遺產負擔必須以未分割的遺產(HERANÇA INDIVISA)來淸算,亦即各共同繼承人對遺產負擔負連帶責任。在繼承人有數人的情況下,債權人或受遺贈人可向繼承人中的任何一人請求淸算全部的遺產負擔,在債權人的請求得到滿足後,淸算了全部遺產負擔的繼承人可向其他繼承人請求償還其多分擔的部分。

整體遺產的淸算可透過財產淸冊程序或採用財產淸冊程序以外的其它方式,但法律規定必須進行強制性財產淸冊的情況則必須經過財產淸冊程序來淸算。

另外,如第三人對遺產中的某些財產享有權利,且具有可贖回的性質時,如遺產有足夠的現金的話,任何共同繼承人或擁有一半財產的配偶可要求在財產分割以前贖回該等權利。

2.遺產分割後

在遺產分割後,各繼承人祇是就其所繼承的遺產份額來淸算遺產負擔,換言之,繼承人無須用自己的個人財產來負責遺產負擔。各繼承人可以商議以現金或其它個別的財產來支付遺產負擔,或由他們中的一人或數人來負責,而且繼承人的這一約定同時可在遺產的債權人和受遺贈人中產生效力。當然,如果債權人或受遺贈人未能獲得全部的支付時,可依照一般規則,追討其它財產或追討其它繼承人。

對於分割遺產後的遺產負擔,不再是透過財產淸冊程序來進行淸算,因爲,財產淸冊程序通常終於遺產的分割。在這種情況下,或由各繼承人自願支付,或由債權人或受遺贈人按照一般規定提起司法訴訟來實現。

另外,不管是遺產分割以前或以後,如遺產的總額不足以抵償遺產的負擔的話,債權人或商議約定的所有利益關係人可提起破產程序,即繼承人在其繼承遺產的資產總額少於所需淸償的遺產負擔時,可被法院宣告爲破產(13)。

第六節 遺產之請求

一、請求遺產之訴(ACÇÃO DE PETIÇÃO DA HERANÇA)

在繼承開始時,有時被繼承人的全部或部分遺產正由他人佔有,這些人自稱是繼承人,或以其它名義佔有遺產,或根本沒有任何憑據擁有遺產,在這些情況下,繼承人可向法院提起請求遺產之訴,要求法院確認其繼承資格,並要求上述人士返還所佔有的全部或部分遺產。

提出請求之訴的正當當事人可以是單個的遺產繼承人;如有數個遺產繼承人,則任何一個繼承人均可單獨請求全部的遺產,上述人士不能以遺產非全部屬於該繼承人而予以反對。

請求之訴除指向擁有遺產且自稱繼承人等名義的人外,如這些人已全部或部分地對遺產作出了惠及第三人的處置,則請求遺產之訴同樣針對第三人;但是,如第三人善意且有償地從一致錯誤地被認爲是繼承人的人手中獲得特定的財產或有關該等財產的任何權利,則第三人不能成爲請求之訴指向的對象,如轉讓人亦是出於善意的話,則轉讓人祇須根據不當得利的規定負責任。

二、請求之訴的期限

請求之訴可在任何時候作出,但不能違背財產取得時效和接受遺產期限的有關規定。

關於取得時效(USUCAPIÃO),澳門物權法規定,如佔有財產或其它用益物權超過一定的時間,即取得該財產的所有權,且取得的時間可追溯至開始佔有財產之時(14)。換言之,如擁有財產的人經取得時效而獲得財產權後,繼承人不得再提起請求遺產之訴。

關於接受遺產的期限,如前所述,法律規定爲十年,如超過十年,繼承人喪失接受遺產的權利,當然不可再提起請求遺產之訴。

第七節 遺産的管理(ADMINISTRAÇÃO DA HERANÇA)

一、遺產管理人(CABEÇA-DE-CASAL)

法律規定,在遺產的淸算和分割以前,遺產一律由遺產管理人管理。不難理解,從被繼承人死亡至遺產被分割期間,如果沒有人保管遺產或遺產保管不善,必然會危及各繼承參與人的利益,因此,有必要設立遺產管理人,以便使遺產得到妥善的保存和管理。

1.遺産管理人的順序

法律規定,以下人士可按以下順序出任遺產管理人:

1)未亡配偶(CÔNJUGE SOBREVIVO)

未亡配偶成爲遺產管理人,必須具備一定的條件,即沒有法院裁判的分居分產,且是死亡配偶的繼承人或在夫妻財產中佔有一半的份額。

2)遺囑執行人(TESTAMENTEIRO),見遺囑繼承部分。

3)法定繼承人中的血親

在這些血親中,近親等的血親優於遠親等的血親;在同一親等的血親中,與被繼承人共同生活至少一年的人優先;在同等情況下,較年長的繼承人優先。

4)遺囑繼承人

在遺囑繼承人中,由死者死亡之日回算,與死者居住最少一年者優先,若條件相同,則較年長者優先。

如以上所指之配偶或繼承人等爲無行爲能力人或準禁治產人,可由其法定代理人或保佐人出任遺產管理人。如以上人士均拒絕出任或被撤除時,法院可應任何利益關係人或檢察院(強制財產淸冊的情況)的請求指定遺產管理人;或由所有利益關係人和檢察院協商同意由他們以外的其它人士擔任。

2.遺産管理人的拒絕

遺產管理人可在任何時侯因以下原因而拒絕承擔管理遺產的責任:

1)年齡超過七十歲;

2)因病不便履行有關職責;

3)遺產管理人的職責與其所擔任的公職相沖突。

4)在澳門以外居住。

3.遺産管理人的撤除

法律規定,遺產管理人可因以下原因被撤除:

1)故意隱瞞屬於遺產的財物,隱瞞死者所作的贈與,或故意宣佈不應有的贈與或負擔;

2)未能積極及細心地管理遺產;

3)在遺產需作強制財產淸冊的情況下,未能在獲悉繼承開始之日起的三個月內作出請求,或在財產淸冊中未能履行民事訴訟法規定的義務;

4)不具備履行遺產管理人職責的權能。

在以上的情況下,任何利益關係人可提出撤除遺產管理人的請求,在強制財產淸冊中,有關之請求由檢察院提出。

二、遺產管理人的權利和義務

遺產管理人的職責是管理死者本身的財產;如死者的婚姻財產制爲共同財產制時,遺產管理人亦可管理夫妻共同的財產;但被繼承人生前所作的贈與則由受贈與人自行管理。

遺產管理人的職責是無償的,且不得在生前或死後轉讓。

1.遺産管理人的權利

遺產管理人可以收取遺產債權的款項,但必須在延誤收取將引起損失或在對方自願支付的情況下才能收取;遺產管理人可出售遺產的收益或其它可能損壞變質的財產,以便支付死者的殮葬費及悼念費或承擔管理遺產的各項開支;爲以上目的,遺產管理人在必要時還可出售不會損壞變質的財產。

除此之外,與遺產有關的其它權利祇能由全體遺產繼承人共同行使或對抗全體繼承人;如遺產管理人是遺囑執行人且遺囑人賦予遺囑執行人有關的權利則除外。

2.遺産管理人的義務

遺產管理人每年必須提交賬目。在賬目中,遺產管理人必須列明支付遺產繼承人或對遺產佔一半份額的配偶的費用,因爲遺產繼承人或對遺產佔一半份額的配偶有權要求遺產管理人交出管理遺產的全數或至少半數的收入;遺產管理人還必須列明管理遺產所作的支出;另外,在扣除新年度的必要開支外,如仍有剩餘,遺產管理人須根據各利益人的權利作出分配。

第八節 遺產的分割

一、槪述

遺產分割(PARTILHA DA HERANÇA)是以終止遺產的共同所有關係爲目的的一種法律行爲。在數個繼承人的情況下,遺產分割即是將遺產分配給各個繼承人,使分別專有其應得的部分。換言之,遺產分割的法律後果是遺產共同所有關係的消滅,遺產上的權利義務分別屬於各個繼承人;各繼承人之間對遺產負擔的連帶責任也因遺產的分割而終止。

繼承法規定,任何共同繼承人或擁有一半遺產的配偶可要求作遺產的分割,這項權利稱爲要求分割遺產權(DIREITO DE EXIGIR PARTILHA),且不可放棄;但當事人可以協議在五年內爲保留完整的遺產而不作分割,期滿後,仍可協議再續期一次或多次。

二、遺產分割的方式

遺產的分割可分兩種方式:

1.庭外分割(PARTILHA EXTRAJUDICIAL)

在所有當事人同意的情況下,可作庭外分割遺產;但分割不動產時,必須經過公證。

2.財産清册(INVENTÁRIO JUDICIAL)

財產淸冊是法院根據民事訴訟法的規定分割遺產的特殊訴訟程序。

如前所述,財產淸冊分強制性和任意性,如法律要求當事人採用受惠於財產淸冊的接受方式,或有些繼承人因失蹤或無行爲能力而在庭外分割時未能表示同意時,必須進行強制財產淸冊,而且財產淸冊必須由遺產管理人或檢察院提出。

強制財產淸冊因導致進行強制財產淸冊的原因的終止而終止,如有關的利益關係人要求以任意性的財產淸冊進行的話,亦可終止強制財產淸冊。

如強制財產淸冊程序的利益關係人祇有一人的話,財產淸冊的目的祇在淸理所有的財產以便作出遺產的淸算,可見,財產淸冊可分淸理遺產的財產淸冊(INVENTÁRIO-ARROLAMENTO)和分割遺產的財產淸冊(INVENTÁRIO-PARTILHA)。通常,財產淸冊程序即是遺產分割程序,但有時,兩者又不完全一樣。淸理遺產的財產淸冊是本義的財產淸冊,即對遺產進行確定,歸類,評估以及贖回第三人的權利等;分割遺產的財產淸冊則是分割遺產的各個步驟,如計算遺產的價値,夫妻一半財產的劃分,確定繼承人的繼承份額等(15)。

三、遺產分割的步驟(OPERAÇÕES DA PARTILHA)

以上提到,在遺產的分割以前,已經進行了分割遺產的各種準備步驟,如確定,說明和評估遺產;淸償遺產的負擔以及贖回第三人的財產等;現在要進行的是分割遺產的實際步驟,這些步驟包括:

1.計算可分割遺産的價值(CÁLCULO DO VALOR DA HERANÇA PARTILHÁVEL)

在計算遺產的價値以前,必須弄淸死者的婚姻財產制,是否具有特留份繼承人,採用庭內分割還是庭外分割,因爲在不同的情況下,計算的方法並不相同,且繼承人最終可獲得的份額也不同。

1)不同婚姻財產制的計算法

A.分別財產制

如死者未婚;或結婚時採用分別財產制,即在法律規定或夫妻雙方均採納的情況下,各人可保留他們目前或未來所有之財產及孳息,且可自由地作出處置(16);或因婚姻關係無效或終止而已作對半財產的分割時,所有在繼承開始之時的財產均屬死者本人的財產,構成遺產的資產。

例如:甲與乙結婚時採用分別財產制,甲死亡時,甲乙的財產狀況如下:

a)甲擁有一輛汽車和一些動產,合共80萬;

b)甲乙的共有財產是其婚後的物業,價値120萬;

C)乙本人擁有一些動產和不動產,合共200萬。

甲乙的債務狀況如下:

a)甲修理汽車的費用1萬;

b)甲乙物業的分期付款及利息,合共30萬。

甲遺產資產的總額爲:140萬

(80萬<汽車和動產的價値>+60萬<一半的夫妻共有財產>)

甲遺產負擔的總額爲:16萬

(1萬<修理汽車的費用>+15萬<一半的夫妻共同債務>)

甲遺產的凈値爲:124萬(甲的遺產資產減去甲的遺產負擔)

B.一般或所得共有制

如死者在死亡前已婚,且採用一般共有制,即夫妻雙方婚前或婚後的動產或不動產一律爲夫妻共有(17);或採用所得共有制,即夫妻在婚姻存續期內有償所得的財產及原有財產的孳息爲夫妻共有,其餘財產繼續由夫妻個人所有(18),夫妻雙方未因婚姻關係終止而進行本人財產和夫妻共有財產的分割,又或曾在婚前協議中作出聲明(即如彼此有共同的卑親屬,不管採用何種婚姻財產制,如其中一方死亡的話,一律按一般共有制分割遺產),在這些情況下,死者婚前個人的財產,夫妻共同財產中所佔的一半份額均必須計算在死者遺產的資產中;而死者本人的各項負擔,以及與夫妻共同財產的一半份額相應的那部分負擔則必須計算在遺產的負債部分。

例如:1980年,甲與乙以所得共有制締結婚姻,後甲於1990 年死亡。甲乙的財產狀況如下:

a)甲1978年購買的汽車,價値20萬(由於該汽車是甲婚前購買,因此,汽車是甲的個人財產<見《民法典》第1722條第1款a)項>);

b)甲的父親1982年贈給甲的一幢物業,價値150萬,後夫妻共同居住(法律規定婚後繼承或贈與所得的財產爲夫妻個人財產,因此該物業是甲的個人財產<見《民法典》第1722條第1款b)項>);

c)甲1982年開立的銀行賬戶,該賬戶僅是用於儲蓄甲作爲公務員的月收入,甲死亡時的存款尙餘十萬(法律規定夫妻婚後的工作收入爲夫妻共有財產,因此即使甲以個人名義存入月薪,有關款項仍爲夫妻共有財產<見《民法典》第1724條a)項>);

d)物業中價値10萬的傢俬,這些傢俬全部由乙以婚後從事護士職業的收入購買(由於乙的收入爲夫妻共有財產,且傢俬爲婚姻存續期內所得的財產,因此有關的傢俬亦是夫妻共有財產<見《民法典》第1724條a)和b)項>;

e)乙擁有的價値200萬的別墅,該別墅是1989年乙的母親死亡時乙繼承的財產(法律規定婚後繼承的財產爲夫妻個人財產,因此該別墅爲乙的個人財產)。

夫妻的債務狀況如下:

a)甲死亡後的殮葬費和悼念費,合共4萬(法律規定殮葬費和悼念費是死者的遺產負擔,因此此等費用應由甲的繼承人承擔<見(民法典第2068條>);

b)甲爲其個人利益而使用汽車,花去1萬的修車費(由甲個人承擔(見《民法典》第1692條C)項及第1694條第2款>);

c)甲經配偶乙同意後向銀行借款5萬用作修整上面提到的傢俬(法律規定由夫妻雙方或經另一配偶同意的一方配偶在婚前或婚後所締結的債務屬於夫妻雙方的責任<見《民法典》第1691條第1款a)和c)項>);

d)乙須支付別墅管理的修善費(BENFEITORIAS)(法律規定發生於一方配偶個人財產上的債爲其個人的責任,因此改善費須由乙個人承擔<見《民法典》第169)2條c)項及第1694條第二款>)。

甲遺產資產的總額爲:177萬5仟

(20萬<汽車價値>+150萬<别墅價値>+5萬<一半的銀行存款>+5萬<一半的傢俬價款>-2萬5仟<一半修整傢俬的銀行借款>)

甲遺產負債的總額爲:5萬

(4萬<殮葬費和悼念費>+1萬<汽車修理費>)

甲遺產的凈値爲:172萬5仟

2)有無特留份繼承人的計算法

A.有特留份繼承人

如死者有特留份繼承人,即死者遺留配偶,父母或兒女,因法律對這些人的繼承份額作了強制性的規定,因此,必須完全保障這些人的特留份,即必須扣減被繼承人所作的有損特留份的各種支出。除了必須計算死者死亡之日現存財產的價値外,還應減去遺產的債務,再加上被繼承人對繼承人所作的贈與物的價値(繼承人在被繼承人死亡時須歸扣贈與物價値),以上各項相加的總價値便是計算特留份的遺產總數,分割時以法律規定的具體比例作出分配。

例如:甲爲鰥夫,死於1980年,有兩個兒子乙和丙。甲死亡時留下價値140萬的遺產,債務爲70萬。甲生前曾作出以下的贈與:

a)甲在1978年曾贈與乙一幢物業,該物業在繼承開始時價値爲60萬;

b)甲在1979年曾爲丙購買一輛跑車,在繼承開始之日該跑車時値80萬;

c)甲在1976年曾贈與其侄兒丁16萬現金,在繼承開始之日該筆款項昇値爲24萬。

由於甲有兩個特留份繼承人,因此必須確保特留份繼承人的特留份,以免特留份受到損害。按照以上的規定,計算特留份的遺產總數爲:

140萬(甲死亡時留下的財產)

-) 70萬(甲死亡時留下的債務)

+) 60萬(須歸扣的贈與物業價値)

+) 80萬(須歸扣的贈與支出)

+) 24萬(無須歸扣的贈與物價値,因爲法律規定祇有在贈與之日爲贈與人的特留份繼承人的卑親屬才須歸扣贈與物價値,其它的贈與物價値祇歸算在被繼承人可處置份額內)

=)234萬(計算特留份的遺產總額)

在特留份繼承中,由於甲沒有配偶,因此其兩個兒子的特留份爲遺產總數的三分之二(關於特留份繼承人特留份的計算,見第四章第二節特留份繼承部分),即乙和丙的特留份總額爲156萬,各人的特留份份額分別爲78萬。

B.沒有特留份繼承人

如死者沒有特留份繼承人,則無須強制性地爲特定的人保留任何份額,死者可在生前或死後對其所有的財產作出自由的處置,祇須計算其遺產的總價値,減去遺產的負擔,即可根據意願或依法繼承所規定的順序來繼承。

例如:甲爲鰥夫,死於1980年,沒有卑親屬和尊親屬,但有兩個同父同母的兄弟乙和丙,死亡時留下150萬的遺產以及60萬的債務。甲立有遺囑,將其遺產凈値的一半由其表兄丁繼承。

由於甲沒有特留份繼承人,因此,無須經過以上的計算過程。

甲遺產的總値爲:150萬(甲死亡時留下的遺產)-60萬(甲死亡時留下的債務)=90萬。

甲的表兄丁作爲遺囑遺產繼承人可獲得45萬遺產;甲的兄弟乙和丙作爲依法繼承人則可分別獲得22萬5仟遺產。

3)庭內或庭外分割的計算法

如是庭內分割,即進行財產淸冊。遺產資產的總値根據評估和拍買時的叫價來確定,並減去被繼承人的債務,被繼承人所作的遺贈以及遺產的負擔。

如是庭外分割,則遺產價値的計算取決於對分割遺產有直接利益的當事人一致的意見,當事人對遺產債務的支付沒有嚴格的限制。

2.確定份額(DETERMINAÇÃO DAS QUOTAS)

在計算了可分割的遺產總額後,接着是確定在不同的繼承召集中繼承人的繼承份額,如前所述,繼承可以是依法繼承,特留份繼承,遺囑繼承或契約繼承,在不同的繼承召集方式中,最重要的是特留份繼承,因爲法律強制規定了特留份繼承人的特留份,且是被繼承人處置遺產時不能損及的部分,因此,被繼承人有沒有特留份繼承人成爲確定繼承人繼承份額的關鍵。

如沒有特留份繼承人,被繼承人可以自由地透過遺囑或法律允許的死因贈與處置其全部或部分遺產,對於被繼承人沒有有效地作出處置的遺產,法律規定適用依法繼承的侯補規定;如有特留份繼承人,被繼承人對遺產的處置僅限於其可處置份額內的財產,在繼承開始時,法律已先行規定了特留份繼承人在各種不同情況下的特留份份額。

在確定特留份份額和可處置份額時,必須適用法律規定的一系列歸算規則(REGRAS DE IMPUTAÇÃO),即根據法律或被繼承人的意願,被繼承人所作的某些送贈可根據不同的情況歸算在特留份份額或可處置份額內。

歸算在特留份份額內的送贈包括:

A)須歸扣贈與物的價値,至塡滿特留份繼承人的特留份爲止;

B)須歸扣贈與物的價値,但因受贈人放棄繼承且沒有代位繼承人,法律規定,此時的贈與物價値歸算在不可處置份額內;

C)取代特留份的遺贈。

歸算在可處置份額內的送贈包括:

A)無須歸扣贈與物的價値;

B)須歸扣贈與物中超出受贈人特留份且未因不合理送贈而扣減的價値;

C)取代特留份的遺贈中超出受贈人特留份的價値。

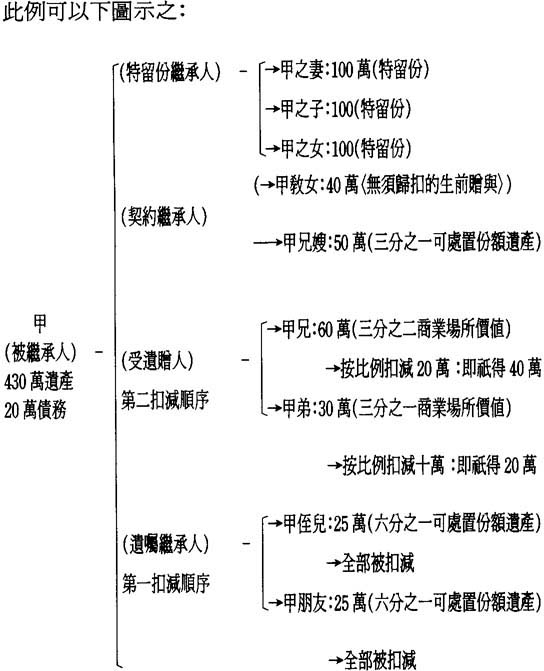

例如:

甲死於1985年,留下430萬遺產及20萬債務。甲的特留份繼承人有妻子乙,兩個子女丙和丁。1978年,甲曾贈與其敎女戊一幢在繼承開始時價値爲40萬的別墅;1979年,甲立遺囑將其可處置份額內的六分之一遺產留給其侄子己。

由於甲有特留份繼承人,因此,用於計算特留份的遺產總數爲:

430萬(甲死亡時留下的遺產)

-) 20萬(甲死亡時留下的債務)

+) 40萬(無須歸扣贈與物的價値)

=450萬(計算特留份的遺產總額)

甲的不可處置份額爲遺產總數的三分之二,即300萬,甲的妻子和兩名子女的特留份分別是100萬;甲的可處置份額爲遺產總數的三分之一,即150萬。因戊不是甲的特留份繼承人,因此,甲爲戊的贈與無須歸扣,歸算在甲的可處置份額中,己可獲得甲可處置份額的六分之一遺產,即25萬,這樣,甲的可處置份額還剩下85萬,這些遺產剩額將由甲的依法繼承人按依法繼承的順序繼承。甲第一順序的依法繼承人是其妻乙和子女丙和丁,根據等份繼承的原則,他們可平分遺產剩額,即每人可獲得25萬。

可見,乙,丙和丁分別以特留份繼承人和依法繼承人的身份獲得125萬遺產,其中一佰萬爲其特留份,25萬則爲遺產剩額;戊保留40萬的贈與物,因其贈與物價値沒有損及特留份繼承人的特留份;己則以遺囑繼承人的身份繼承25萬遺產。

3.先取權(ATRIBUIÇÕES PREFERENCIAIS)

先取權是在遺產分割時,某種家庭日常用品可由一定的繼承人優先取得,亦稱優先照顧。在澳門繼承法中,先取權主要是家庭住所的居住權以及家居用品的使用權。

法律規定,在分割遺產時,未亡配偶可優先取得家庭住所的居住權以及住所內家居用品的使用權,但如果超過配偶的繼承份額的話,該配偶必須對其它共同繼承人作出補償。

如果未亡配偶超過一年不在該住所內居住的話,將失去已獲得的優先權,但在以下幾種情況下,可保留優先權:

1)不可抗力的原因或患病;

2)當事人因服兵役或其它公職不能居住該住所不超過兩年;

3)住所由當事人的親屬居住。

所謂家居用品即爲日常生活,用餐或房屋裝飾而使用的傢俬及其它物件或器俱。不管家庭住所是否屬於遺產的組成部分,未亡配偶對家庭住所內的家居用品都享有優先權。

4.(贈與物的)歸扣(COLAÇÃO)

1)含義

澳門繼承法規定,如卑親屬有意繼承其尊親屬的遺產,必須將尊親屬生前贈與的財產或相等的價値如數歸扣在遺產數中,以便進行平等的分割。另外,死者生前爲其卑親屬謀利而作的無償支出可類推爲贈與,同樣必須作歸扣;但是,根據社會習俗,死者的社會地位及經濟條件,用於卑親屬結婚,扶養,學習及安頓等的費用,則不作爲須歸扣的贈與。

從理論上來講,被繼承人爲其繼承人中的某些卑親屬作出這類贈與,祇是把屬於受贈人名下的遺產提前送出而已,因此,當被繼承人死亡後,這些遺產自然應作歸扣,以便重新計算和分割。

2)歸扣贈與物的主體

法律規定,歸扣贈與物的主體祇能是在贈與行爲發生時推定爲贈與人的特留份繼承人者。受贈人如欲繼承贈與人的遺產,且贈與人又未在贈與行爲或隨後的時間裡免除受贈人的歸扣責任時,受贈人必須歸扣贈與物,但手工物的贈與和酬勞的贈與通常均在被免之列;如受贈人死亡或其它原因不能歸扣時,其代位繼承人即使沒有受惠於贈與人的送贈行爲,同樣必須歸扣贈與物。

但是,如受贈人是贈與人的特留份繼承人之配偶,則無須歸扣贈與物;如受贈人爲夫妻雙方,則祇有推定爲贈與人特留份繼承人的一方配偶須作出歸扣。

如因受贈人的過錯而使贈與物損燬的話,受贈人必須承擔責任;須歸扣贈與物的扣減,構成一種物權負擔(ÓNUS REAL)(19),所謂物權負擔是指一人享有與某物有關的給付權(通常是長期的,定期的或連續的給付),而該物的所有人須承擔給付的義務,如未亡配偶扶養費的給付,即爲物權負擔最典型的例子(20)。對於須歸扣贈與物的扣減,受贈人須承擔給付的義務,且必須對這種物權負擔作出登記,否則,須歸扣贈與物的不動產贈與亦不能作出登記。

法律還特別規定,受贈人在修善費方面相當於財產的善意佔有人(POSSUIDOR DE BÓA FÉ),適用澳門物權法中必要和有益修善費(BENFEITORIAS NECESSÁRIOS E ÚTEIS)的規定(21)。

3)歸扣贈與物的計算方法

A.須歸扣贈與物的計算

歸扣贈與物是將贈與物的價値,或贈與物自繼承之日起所獲得的孳息,或贈與人無償支出的費用(類推作贈與的部分)歸算在受贈人的應繼份(QUOTA HEREDITÁRIA)中,如贈與物的價値少於其應繼份,可以遺產中的財產補足;如贈與物的價値多於其應繼份,多出的部分歸算在被繼承人可處置份額內,且必須在遺產剩額中爲其它特留份繼承人補足受贈人多出的部分。但是,法律同時規定,如遺產中沒有足夠的財產使所有的遺產繼承人得到平等的分配,除非贈與中含有有損繼承人應繼份的不合理送贈(INOFICIOSIDADE),否則,不能在受贈人所獲得的贈與物範圍內扣減。

原則上,歸扣贈與物祇是歸扣與贈與物相等的價値,但如徵得所有遺產繼承人的同意時,亦可歸扣原贈與的實物,但贈與實物的價値必須以繼承開始時該贈與實物應有的價値爲準;如受贈人已消費,轉讓或抵押贈與物,或因受贈人的過錯而損燬贈與物,則贈與物的價値爲在繼承開始之日假如贈與物仍未被消費或仍完好無缺時應有的價値;如贈與物是現金的話,在歸扣時,該筆款項的價値應是繼承開始時應有的幣値。

以上歸扣贈與物的計算方法具有候補的性質,即除非贈與人在贈與中免除受贈人的歸扣義務,否則,不管贈與人在贈與時是否說明須歸扣贈與物,都適用以上有關的規定。

a)遺產有足夠的財產平等分配

在遺產的資產支付了遺產的負擔,特留份份額,遺產繼承人的份額以及遺囑或契約指定的遺贈時,遺產尙餘足夠的財產使所有參與分割遺產的特留份繼承人得到平等的分配,而受贈人又可以保留已獲得的贈與物。換言之,沒有受益或受益較少的卑親屬可在遺產的剩額中獲得與唯一或受益較多的受贈人相等的份額。如遺產再有剩餘的話,可由所有的繼承人(包括被繼承人生前的受贈人)平分。

例如:

甲爲鰥夫,死於1980年,留下160萬遺產以及20萬的債項。甲有三個兒子乙,丙和丁。甲曾於1976年向丙贈與一輛汽車,該汽車在繼承開始時時値90萬,丙在接受贈與的同時,接受了將來執行贈與物歸扣的有關規定;甲也在1978年向丁贈與一幢物業,該物業在繼承開始時價値爲120萬,但甲沒有說明是否需要歸扣贈與物。另外,在1976年,甲立遺囑指定朋友戊接受其30萬的遺贈。

由於甲有特留份繼承人,因此,必須確定計算特留份的遺產總額,前面已提過有特留份繼承人時計算遺產總額的方法,即:

260萬(甲死亡時留下的遺產)

-) 20萬(甲死亡時留下的債項)

+) 90萬(須作歸扣的汽車贈與物價値)

+) 120萬(須作歸扣的物業贈與物價値)

= 450萬(計算特留份的遺產總額)

因甲有三個兒子,因此,甲的兒子乙,丙和丁的特留份爲遺產總額的三分之二,即船0萬,乙,丙和丁可分別獲得100萬的特留份;甲的可處置份額爲遺產總額的三分之一,即150萬。

因爲乙沒有接受甲生前的贈與,因此,乙最終可在遺產中獲得100萬的特留份;丙須歸扣的贈與物價値爲90萬,即丙所接受的贈與物價値少於其特留份,故丙有權在遺產中獲得10萬差額以補足其特留份;丁歸扣的贈與物價値爲120萬,即丁所接受的贈與物價値比其特留份多出20萬,多出的20萬歸算在甲的可處置份額中;而受遺贈人戊則獲得被繼承人在其可處置份額內指定的30萬遺贈。

甲的遺產(260萬)在支付了乙的特留份(100萬),丙的特留份差額(10萬),遺囑指定的遺贈(30萬)以及20萬債務後,尙餘100 萬。如丁保留其贈與物的價値的話,遺產剩額足夠使其餘兩個特留份繼承人得到相等的分配,即乙和丙可分別獲得丁超出其特留份的數額(20萬),這樣,乙,丙和丁三個特留份繼承人的繼承份額相等。遺產剩額以40萬使各特留份繼承人得到平等的分配後,仍剩下60萬,這時,乙,丙和丁可再平分這筆遺產,即各人可再獲得20萬。

可見,乙,丙和丁最終的繼承數額都是140萬,其中乙先獲得100萬的特留份,再獲得40萬的遺產剩額;丙先保留90萬的贈與物價値,再以遺產剩額補足其特留份(即10萬),最後又獲得40萬的遺產剩額;丁可保留120萬的贈與物價値,其中100萬歸扣在其特留份內,20萬則歸算在被繼承人的可處置份額內,另再獲得20 萬的遺產剩額。

b)遺產的剩餘財產不足以平等分配

在遺產支付完各項開支後的剩餘部分不足以補足其餘特留份繼承人少於受贈人多出其特留份的數額時,如受贈人的贈與物價値沒有損害到特留份繼承人的特留份,則不能扣減其超出的部分用以平等分配,祇能盡可能地減少特留份繼承人之間的不平等分配。

如上例,甲死亡時留下的遺產祇有170萬。在這種情況下,計算特留份的遺產總額爲:

170萬(甲死亡時留下的遺產)

-) 20萬(甲死亡時留下的債務)

+) 90萬(須歸扣的汽車贈與物價値)

+) 120萬(須歸扣的物業贈與物價値)

=360萬(計算特留份的遺產總額)

甲的特留份繼承人乙,丙和丁的特留份爲遺產總額的三分之二,即240萬,每人的特留份爲80萬;甲的可處置份額爲120萬。

乙由於沒有接受甲的生前贈與,因此,乙可在遺產中獲得80 萬的特留份;丙須歸扣贈與物的價値比其特留份多出10萬,歸算在甲的可處置份額內;丁須歸扣的贈與物價値比其特留份多出40 萬,同樣歸算在甲的可處置份額內;而戊則獲得甲在遺囑中指定的30萬遺贈。

甲的遺產(170萬)在支付了乙的特留份(80萬),遺產的債項(20萬)以及戊的遺贈(30萬)後,尙餘40萬。很明顯,遺產剩額不足以平等分配各特留份繼承人之間差額,由於丙和丁的贈與物並沒有損及特留份繼承人的特留份,因此,不能予以扣減,在不能完全等同的情況下,祇能盡可能地縮小彼此的差額。遺產剩額此時的分配方法並沒有具體的規定,主要的原則是使各特留份繼承人繼承份額的差額減至最少,如將25萬遺產剩額分給乙,乙可共得105萬;再將15萬分給丙,丙也可得105萬,這樣,乙和丙的份額與丁的份額較爲接近。

c)沒有遺產剩額,但遺產足以塡補特留份繼承人的特留份

如上例,甲死亡時祇留下102萬5仟遺產,用於計算特留份的遺產總額爲:

102萬5仟(甲死亡時留下的遺產)

-) 20萬(甲死亡時留下的債務)

+) 90萬(須歸扣的汽車贈與物價値)

+) 120萬(須歸扣的物業贈與物價値)

=292萬5仟(計算特留份的遺產總額)

甲的可處置份額爲97萬5仟,不可處置份額爲195萬,甲的特留份繼承人每人可獲得的特留份分別是65萬。

因乙沒有接受甲的生前贈與,因此,乙可在遺產中獲得65萬的特留份;丙歸扣的贈與物價値比其特留份超出25萬,歸算在甲的可處置份額內;丁歸扣的贈與物價値比其特留份超出55萬,同樣歸算在甲的可處置份額內。這樣,在滿足了特留份繼承人的特留份後,甲的可處置份額(97萬5仟)需要承擔丙和丁超出其特留份的部分價値(25萬+55萬)以及戊的遺贈(30萬),合共110萬。很明顯,甲的可處置份額尙差12萬5仟才能全部滿足以上的分配。根據法律的規定,首先應扣減遺囑規定的遺贈,即必須在甲對戊所作的遺贈中扣除12萬5仟。

此例中,甲的可處置份額中不可能有遺產剩額,不能使乙,丙和丁得到平等的分配,雖然出現不合理送贈的情況,但首先扣減的是遺囑條款規定的遺產或遺贈繼承,尙未触及丙和丁的贈與物價値,因而丙和丁可以全部保留贈與物價値。

可見,甲的遺產(102萬5仟)在支付了乙的特留份(65萬),遺產債項(20萬)以及扣除戊12萬5仟的遺贈後,已沒有任何剩額。乙最終可獲得65萬的特留份;丙保留其贈與物的價値(90萬),其中65萬是其特留份份額,25萬則屬於甲可處置份額內的遺產;丁亦保留其贈與物的價値(120萬),其中65萬是其特留份份額,55 萬則是甲可處置份額內的遺產。

d)沒有遺產剩額,遺產亦不能塡補特留份繼承人的特留份

如上例,甲死亡時祇留下35萬遺產。計算特留份的遺產總額爲:

35萬(甲死亡時留下的遺產)

-) 20萬(甲死亡時留下的債務)

+) 90萬(須歸扣的汽車贈與物價値)

+) 120萬(須歸扣的物業贈與物價値)

=225萬(計算特留份的遺產總額)

甲的可處置份額爲75萬,不可處置份額爲150萬,即乙,丙和丁的特留份份額分別是50萬。

很明顯,甲的遺產根本不足以塡補特留份繼承人的特留份,因此,出現不合理送贈的情況,必須作出扣減。根據法律的規定,首先扣減遺囑規定的遺產或遺贈(此例是扣減戊的30萬遺贈);然後扣減被繼承人的生前送贈,如有數個生前送贈,應先全部或部分地扣減最後一次的送贈,如此類推。

由於丙和丁超出其特留份份額的遺贈物價値歸算在甲的可處置份額中,總數爲110萬,而甲的可處置份額祇得75萬,換言之,尙差35萬,即須在甲的生前送贈中作出扣減,因丁的贈與晚於丙的贈與,因此,須在丁的贈與物價値中扣除35萬。

可見,甲的遺產(35萬)在支付了20萬債項後,祇能支付乙15 萬的特留份,乙其餘的35萬特留份份額則由扣減丁的份額塡補;丙可保留其贈與物的價値,其中50萬是其特留份份額,40萬則屬於甲可處置份額內的遺產;丁因被扣減了35萬,因此,其贈與物的價値剩下86萬,其中50萬是其特留份份額,35萬則屬於甲可處置份額內的遺產。

B.不須歸扣贈與物的計算

如贈與物在被繼承人有生之年已損燬,且不能歸咎於受贈人的話,該贈與物被視爲不須歸扣贈與物,在這種情況下,贈與物歸算在遺產的可處置份額內;在因受贈人放棄繼承又沒有代位繼承人的情況下,受贈人所獲得的贈與物同樣被視爲不須歸扣贈與物,並歸算在遺產的不可處置份額內。

5.不合理送贈的扣減(REDUÇÃO DA LIBERALIDADE INOFICIOSA)

1)含義

法律規定,被繼承人所作的生前送贈或死因送贈,如有損其特留份繼承人的特留份時,稱爲不合理送贈。

不合理送贈必須在財產分割時作出扣減,扣減的數額以能塡補特留份繼承人的特留份數額爲限。特留份繼承人或其繼承人享有請求扣減的權利,且不能在其有生之年放棄。

2)扣減的順序

法律規定,不合理送贈的扣減順序如下:

A.處置遺產的遺囑規定;

B.遺贈;

C.被繼承人的生前送贈。

如遺囑規定足夠扣減的話,將在遺產或遺贈中按比例扣除;如遺囑人已聲明遺囑的某些規定比其它規定有優先效力的話,則前者祇在後者的全部價値不足以塡補特留份的情況下才予以扣減。另外,報酬性的送贈同樣享有優先效力。

倘若扣減以上所有送贈仍不足以塡補特留份的話,還要扣減被繼承人的生前送贈。在這種情況下,先由最後一次的送贈開始扣起,扣減全部或扣減一部分;如不足夠,再扣減對上一次的送贈,餘此類推。

如在同一送贈行爲或同一時間內送出不同贈與物時,則可在幾個送贈中按比例扣減。

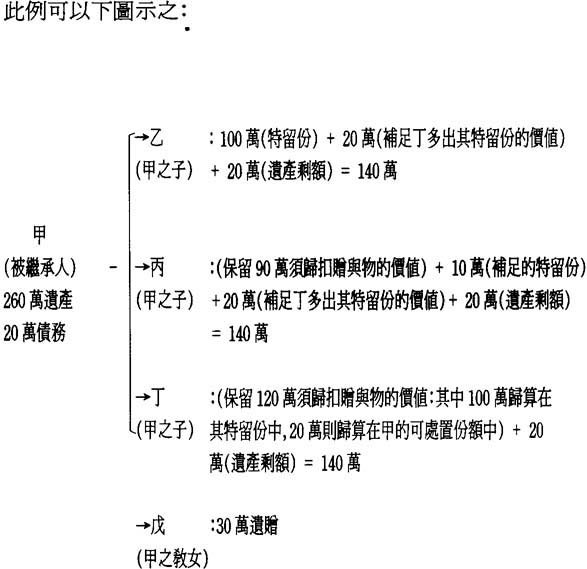

例如:甲死於1988年,留下430萬的遺產,20萬的債務。甲有妻子及兩子女。甲生前所作的送贈如下:

a)1980年,贈與其敎女一幢別墅,在繼承開始時,該別墅價値爲40萬;

b)1982年,立下第一個遺囑,由侄子繼承其可處置份額中的六分之一遺產(其侄子爲遺囑繼承人);

c)1984年,在婚前協議中訂立死因贈與契約,由兄嫂繼承其可處置份額的三分之一遺產(其兄嫂爲契約繼承人);

d)1986年,立下第二個遺囑,由朋友繼承其可處置份額的六分之一遺產,贈與其兩個兄弟價値90萬的商業場所,其中第一個兄弟佔三分之二,即60萬,第二個則佔三分之一,即30萬(其朋友爲遺囑繼承人;其兄弟則爲受遺贈人)。

由於甲有特留份繼承人,因此,用於計算特留份的遺產總數爲:

430萬(甲死亡時留下的遺產)

-) 20萬(甲死亡時留下的債務)

+) 40萬(甲敎女無須歸扣的贈與物價値)

=450萬(計算特留份的遺產總額)

至於b),c)和d)的送贈,在繼承尙未開始之前,有關的財產並沒有實際的轉移,故不包含在計算特留份的遺產總數中。

甲的可處置份額爲遺產總額的三分之一,即150萬,六分之一的份額爲25萬,三分之一的份額爲50萬;不可處置份額則爲遺產總額的三分之二,即300萬,甲的妻子和兩名子女的特留份各爲100萬。

因甲的生前送贈和遺囑繼承的總價値爲230萬(40萬+25萬+50萬+25萬+90萬),比甲的可處置份額超出了80萬,故需要對送贈作出扣減以保護特留份人的特留份。

根據以上提到的扣減順序,先是扣減處置遺產的遺囑規定,此例中,甲的兩次遺囑中均有設定遺囑繼承人,因此,甲侄子的25萬遺產及甲朋友的25萬遺產均首先被扣減,即總共先扣減了50萬;但扣減了遺囑規定中的遺產後尙差30萬,仍須扣減第二順序的送贈,即遺贈:此例中,甲對兩個兄弟作了遺贈,可按比例作出扣減:即扣減其兄遺贈額的三分之二(20萬),及扣減其弟遺贈額的三分之一(10萬)。

可見,甲的妻子和兩子女可分別獲得100萬的特留份;甲的兄嫂獲得50萬遺產;甲的敎女保留其贈與物,價値爲40萬;甲兄弟的繼承份額在扣減後分別可獲得40萬和20萬。甲的侄子和朋友不能繼承甲的遺產。

3)扣減的方法

如遺贈或贈與的財產是可分物的話,扣減的方法是從這些可分物中分出必要的部分用以塡補特留份;如遺贈或贈與的財產是不可分物,可分兩種情況,一是當扣減的數額超過所有財產價値的一半時,財產全部屬於特留份繼承人,受遺贈人或受贈人獲得其餘金錢的部分;另一種情況是,當扣減的數額不到財產的一半時,財產歸受遺贈人或受贈人,但受遺贈人或受贈人必須向特留份繼承人支付所扣減的數額;至於被繼承人爲特留份繼承人謀利所作的無償支出,如須作扣減,也以金錢來支付。

如贈與物因任何原因遭損燬,已被轉讓或抵押,受贈人或其繼承人須以相當於贈與物價値的金錢塡補特留份。與歸扣贈與物中的受贈人一樣,不合理送贈中的受贈人在孳息和修善費方面也被視爲善意佔有人。

4)扣減權的期限

特留份繼承人必須在接受遺產後的兩年內提出扣減不合理送贈之訴,兩年後,將喪失這項權利。

四、分割的效力

澳門繼承法規定,遺產的分割具有追溯效力,可追溯至繼承開始之時。換言之,遺產分割以後,各繼承人對所分得財產的專有權可追溯至繼承開始之時。但是,分割的追溯效力並不包括遺產的孳息,因爲法律規定,在遺產分割前,遺產的孳息是遺產的組成部分,遺產管理人在必要時可以使用遺產的孳息以支付被繼承人的殮葬費和悼念費。

對於無效的遺產分割,其效力自繼承開始時即不產生效力。繼承人可以對無效的遺產分割提出申訴(IMPUGNAÇÃO),如分割完全無效,可分兩種情況,一是在財產淸冊程序中,須按民事訴訟的有關程序提出申訴(22);二是在庭外分割時,祇有以合同形式進行遺產分割的情況下,才可提出申訴。如分割部分無效,不管是財產淸冊程序還是庭外分割遺產,如分割的財產中部分不屬於遺產的組成部分,則有關該部分財產的分割無效。

第九節 遺產的轉讓

一、轉讓的標的

遺產的轉讓(ALIENAÇÃO DA HERANÇA)除轉移死者的遺產或可繼承的部分財產外,因遺贈,負擔或遺產信託的失效而產生的所有利益,推定爲可與遺產一同轉移,遺產的轉讓適用各類法律行爲的有關規定。但死者的證書,信件以及經濟價値較輕的家庭紀念品則推定爲不可轉讓。

轉讓遺產後,轉讓人所繼承的部分遺產,基於遺產信託或補充繼承權的原因,推定轉讓人喪失對該部分遺產的處置權。

二、轉讓的負擔

遺產或可繼承財產的取得人(ADQUIRENTE)須承擔與這部分遺產相應的負擔,但轉讓人對該部分負擔亦負連帶責任。如轉讓人已爲遺產的負擔作出淸償,有權向取得人索償,不管取得人有償或無償地取得財產,均有義務作出償還。

如繼承份額內的財產將售與他人或將用於履行合同時,共同繼承人可按該財產在共有時的權利享有優先權,但這項權利祇能在當事人獲通知優先權後的兩個月內行使,否則失效。

三、轉讓的方式

一般而言,遺產的轉讓祇須採用私立文件的方式,但如遺產中某些財產的轉讓須採用公證的方式,則遺產的轉讓亦必須採用公證的方式。

註釋:

①自然人的住所,見《民法典》第82-88條。

②自然人的法律人格和權利能力,見《民法典》第66條第1款,第67條,第68 條第1款。

③關於受胎期,見《民法典》第1798-1800條。

④確定無人認領遺產繼承人的司法程序,見《民事訴訟法》第1132-1133條。

⑤關於失蹤人的臨時保佐,見本書第二章第二節。

⑥無人認領遺產的處置程序,見《民事訴訟法典》第1467-1468條。

⑦關於形成權,見《法學辭典》第二零七頁;或《法學總論》第174-176頁。

⑧財産淸冊的槪念和分類,見《法學辭典》第343頁。

⑨強制財產淸冊的接受程序,見《民事訴訟法典》第1326等條文。

⑩關於意思表示的方式,見《民法典》第257條第1款。

(11)關於私立文件,見《民法典》第363條第2款,第373條等;或澳門現行《公證法典》第89條D項。

(12)債權債務人的代位,見《民法典》第606條等。

(13)破產的宣告,見《民事訴訟法典》第1361條,第1313條。

(14)關於取得時效,見《民法典》第1287條,第1317條C項。其中不動產的取得時效,見第1293-1297條;動產的取得時效見第1298-1300條。

(15)淸理遺產的財產淸冊與分割遺產的財產淸冊,見《繼承法》(DIREITO DAS UCESSÕES),F.M.FERREIRA COELHO,COIMBRA,1992年,第286頁。

(16)關於分別財産制,見《民法典》第1735條。

(17)關於一般共有制,見《民法典》第1732-1734條。

(18)關於所得共有制,見《民法典》第1721-1731條。

(19)關於物權負擔,見《法學辭典》第428頁。

(20)見《民法典》第2018條:未亡配偶有權要求從死亡配偶的遺產中獲得扶養費,死亡配偶的繼承人承擔給付的義務,如以不動產或須作登記的動產作抵押給付的話,必須作出登記。這種登記行爲即爲物權負擔。

(21)關於修善費,見《民法典》第216條;受贈人在修善費方面的效力,見(民法典》第1273條。

(22)見《民事訴訟法典》第1388條。