調整仍未結束的地產業

甘鳴*

一、1998年的地產業發展回顧

承接1997年澳門地產業的市場交易氣氛淡靜,1998年的地產業發展情况並不如意。由於一些已計劃動工和完成的樓宇相斷向市場推出售買,與原來未售出的樓宇單位競爭,市面樓宇價格跌至近年的低點。澳門舊城區、北區新規劃樓宇,甚至擁有號稱“澳門尖東”的新口岸區之樓宇價格相繼下跌。北區一些新建高層樓宇每平方呎訂價低於400元,與成本價接近,利潤頗低。新口岸新塡海地區的部分新建樓宇單位每平方呎的價格低於港幣500元,應遠低於成本價格。二手市場由於一手市場的價格低落及數量供應充足的因素,二手樓宇的價格更加不振,質素較差或同地區內有在新建樓宇的單位價格,更承受極大壓力。二手樓宇的價格與1993年年底時樓宇價格大跌比較,依然有一定的跌幅。假如在1993年年底購入新的單位,同樣的單位在1998年內出售,應無利潤的出現。市場價格有上有落,可以說是市場經濟的合理循環,但若這淡靜期過長,對地產發展商、樓宇抄買者或以購買樓宇作長期投資的投資者而言,地產業無疑是一個投資重災區,能免於難者,確實爲數不多。雖然地產市道並不興旺,但1998年依然有相當數量的樓宇工程進行及完成。截止1998年10日止,建成的住宅建築面積和商業樓宇面積分別557,504平方米和165,203平方米。可見投入市場的可用樓宇仍然不少。另一方面新動工的住宅建築面積爲381,849平方米,雖然比1997年下降13%左右,但不久將來亦有可觀的供應量;相對商業樓宇的建築面積40,007平方米,衹是1997年的三分之一,有下降的趨勢。自從1996年開始,基本上已經停止出售新建工業樓宇。澳門政府批出位於離島路環石排灣地段,命名聯生工業邨,1998年在該地段動工的廠房屬自置物業,並不屬於地產市場的公開賣買。

二、1999年地產市場預測

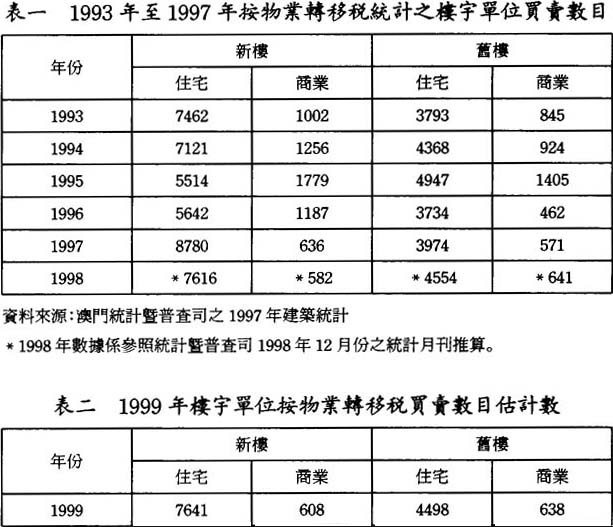

由於經歷長期的價格調整,澳門樓宇價格下調空間的幅度應該不致太大,對於一些實際用家或收入較佳的市民有很大的吸引力。1999年的地產市道集中於自住者爲主,而其中優質樓宇應有不俗的成交。從歷史數據分析,1997年登記的婚姻個案不足2000 宗,預計1999年亦不會高於此數字,這部分有較強的房屋購買慾者,將是地產市場的主要購買者之一。另一方面,從歷年按物業轉移稅統計資料分析,澳門的樓宇買賣,包括新建樓宇或舊有樓宇轉賣値呈現一個相對穩定的時間序列,如表一所示,波動並不太大。而表二是使用指數平滑法對1999年立契的樓宇數字推算。雖然一般由樓宇購買不繳交物業轉移稅有一至二年的時差,但從時間序列觀測,若無其他外部或內部因素的劇變,其成交數目應不會高於預測。1999年的供求雖然出現該年度的需求量大於供應量,但對整個地產市道影響不足以有大反應。

基於歷年的樓房滾存量過大,大量接近底價,甚至低於底價的樓宇充斥市場;治安環境並未改良,內部經濟低迷,利好消息缺乏的情况,地產發展商以及樓宇投資者會採取觀望的態度,新的投資計劃應暫時重新考慮,預計地產市道繼續保持淡靜。

三、地產市道淡靜的原因

地產市道的旺淡源於二個因素,一是符合供需定律、二是前景的預測。

由於近年已建成的樓宇確實不少,形成供需兩者的不平衡,單以1988年開始計算,新建成之樓宇住宅面積截至1998年10月份達1800多萬平方米,按澳門居民人口41.5萬人計算,每人平均達26.5平方米(280平方呎)。若考慮1988年已存在的樓宇包括在內,供應量肯定遠遠大於本期人口統計之資料公佈,當時平均每戶人口爲3.31人,可見澳門居民對房屋的急切中是並不普及。近年澳門政府推出經濟房屋舒緩經濟能力較差的家庭,由於這些經濟房屋部分數量屬於地產發展商,可以說這計劃對地產市道所起的作用是正反兩面。

90年代初,地產發展商樂觀估計澳門繼鄰埠香港成爲中國南大門的新興商業城市,經濟發展飛躍,對商業樓宇有殷切的需求。澳門半島的傳統商業區,南灣、新馬路、水坑尾,以及在新興地區,如新口岸、新口岸新塡海區、澳門玫瑰園的南灣湖投入大量資金,籌備和興建高層及大型的商業大廈群。從1993年開始,這些樓宇相繼落成,以面積計算,截至1998年10月,建成的商業樓宇面積超過158萬平方米,數字驚人。正在動工或未申請驗收的商廈應有相當的數量,還望澳門在下一世紀成爲東南亞一個作爲進入中國大陸的媒介商業城市,減少商廈的消化期。

對於前景的預測,面臨1999年澳門政權移交,變數頗多,一般採取較爲謹愼的觀望態度,使用按兵不動的對策。還望一些外圍的利好消息,例如路迪士尼樂園在珠海或香港設點,對澳門地產業起到相關的刺激。

四、地產業發展的對策及提議

80年代和90年代初,澳門房地產業發展一支獨秀,各路資金湧入,樓宇折買熱熾,各自收獲不錯,傳球遊戲一球傳一球,地產業過度發展,形成泡沫經濟。面對龐大的房屋空置市場(有估計達四萬個空置單位),部分人士提議增加澳門人口,通過蓋房子——引入人口——經濟增長的發展模式,促進澳門經濟。澳門這個彈丸之地總面積不到22平方公里,人口密度世界第一,澳門半島每平方公里負擔5萬人口,且並不包括流動人口。若希望增加人口需要解決的相對問題不少。以購博旅遊業作爲長期的發展目標,人口密度需與環境優化作好協調。遷入人口可能帶來不少的消費利益,但另一方面所需兼顧的環境污染、衛生、敎育、就業機會、社會福利等事項,應當作出配合和適應。澳門政府亦曾提出澳門這個城市可容納80萬人口。相信未來澳門特別行政區政府的施政方針不可遺漏這方面的思考和取捨,瞻前顧後,費刹思量,以求達到最優化的平衡點。

地產發展者具積極和進取的態度,部分人士通過一些活動,希望以低於香港樓價作號召力,吸引香港退休人士移居澳門,消化現有市場存貨。鄰近地區,例如深圳、東莞、順德、中山、珠海等地區,同樣以低密度、低樓價、低廉的生活費用和兩地穿梭往來並不昂貴的交通費用作號召力,以期吸引區外人士入住。面對這些湖光山色、綠樹成蔭、設施齊備的對手,顯見有一定的競爭。

澳門政府二年前推出購買低於澳門幣75萬元的樓宇可申請四釐利息補貼,年期長達十年。這計劃在1999年度繼續實行,對澳門的地產業起正面扶持的作用。

五、地產業對建築業之影響

地產業發展的阻滯與地產業唇齒相依的建築業承受最大的衝擊力。建築業所涉及的工作人員非常廣泛,包括需要接受高等敎育的建築師,土木工程師、機電工程師、測量師;亦包括一些專門技能的技術人員,如管工、測量員、墨斗、安全督導員、機械操作及維修人員、材料測試人員……;而木工、電工、泥水、混凝土人、扎鐵等工種的熟練或半熟練施工人員爲數不少。這些工作人員需經長時間的課程修讀或林藝的學習,一旦失去就業機會,從新學習新技能或轉變職業確實不易。由於建築物這種產品具特久性和不能外移的特性,成本極重、過剩產品所產生的影響頗爲深遠。澳門政府考慮庫房收入減少和即將進行的政權移交,1999年度的公共工程開支相應降低,對該年度的建築業起負面作用。建築業對地區性的持續發展和經濟穩定起重要的作用,建築業曾與旅遊業、出口加工業和金融業合稱澳門經濟的四大支柱,隨私人企業在房地產的投入低落,支柱作用將會減弱。

通過房地產業火車頭,帶起地區經濟發展的實例不多,但地產業的豐厚利潤又能帶起龐大的消費市場。若考慮其持久性和後遺症,需要作出相應的思考和研究。

*作者係澳門經濟學會會員,經濟學碩士。

註:內文的統計數據來源於澳門統計暨普查司向外公佈之資料。