澳門税收之回顧與展望

何鈺珊*

本文的目的是對澳門稅收制度,作一個簡略的檢討。首先簡述澳門公共收入之組成,以引申稅收在公共收入之角色。然後闡述稅收之目的,徵收原則及稅率。對現存各項主要稅收作分析及評論,最後對現有稅制提出一些建議及展望。

公共收入之組成

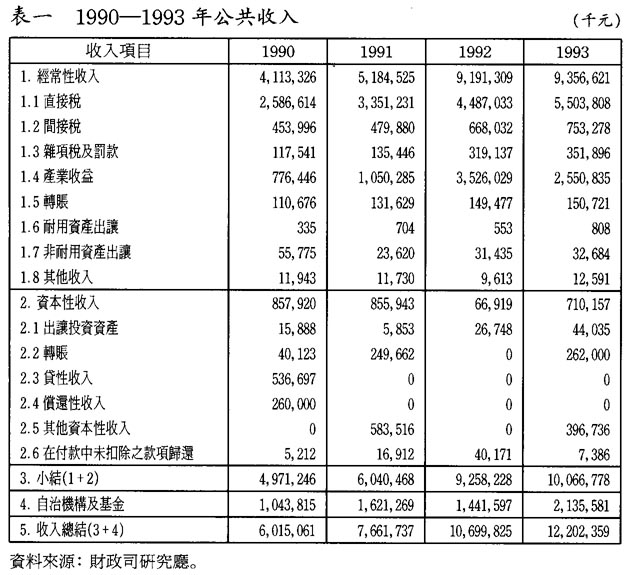

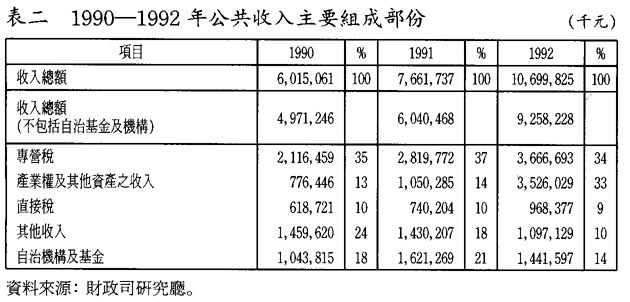

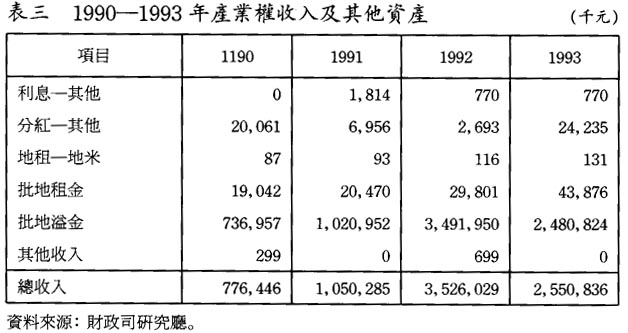

澳門公共收入包括“經常性收入”,“資本性收入”及“自治機構及基金”。從表一可看出總地區收入有持續增長,例如1992年至1993年間便增長了14%。表二顯示出公共收入的主要組成部份。其中專營稅佔公共收入結構的最主要部份,1990年佔35%,1991 年佔37%,1992年佔34%。專營稅包括博彩稅及公用事業專營稅,而前者佔總專營稅的最大比重,如在1992年便佔總專營稅的97%。在1992年,產業權及其他地產收入佔總公共收入的33%,該項收益主要來自批地溢金表三。因此,從表二可看到在1992年“專營稅”及“產業權及其他資產收入”兩項收益已佔去總地區收入的67%,直接稅祇佔總地區收入的一小部份,1990年佔10.3%,1991年佔9.7%,1992年佔9.1%,1993年回升至佔9.6%(表四)。

由上述數據顯示,澳門非常依賴博彩稅的收益,其稅收主要依賴賭客行爲,深受鄰近地區(主要是香港、中國大陸、台灣及日本)的政治經濟發展影響,行政干預的能力相對甚少。

稅收之目的

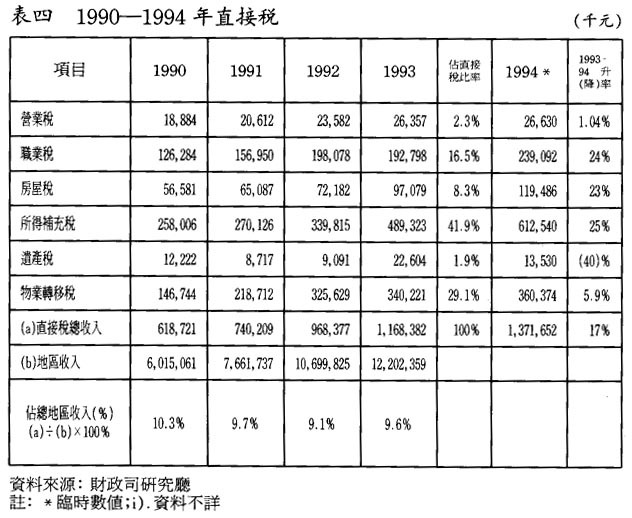

從表四可看到,直接稅收約佔總地區公共收入的9%至10%,因此,它並非公共收入的主要來源,但仍是一個重要來源,以維持政府運作。

一般來說,政府可利用稅務政策作爲經濟政策的工具之一,政府可通過加稅或減稅,以減少或增加人民收入,從而影響消費,對抗通貨膨脹,又或通過減低出口稅,以鼓勵出口。政府亦可通過稅收,把財富再分配,例如在很多西方國家,個人及公司所得稅率甚高,往往約高達30%至50%不等。而政府收取稅款後便通過各項津貼,如失業津貼,老人津貼等,把財產在社會上重新分配。澳門的情况比較特殊,直接稅並非主要公共收入,稅率亦相對偏低(最高祇爲15%),因此並非澳門政府經濟政策主要工具。

稅收除了爲得到公共收入外,還可用作達到另一些“非收入”之目的,例如加煙酒稅以鼓勵戒煙酒等。最近澳門政府便減低無鉛汽油稅,以鼓勵更多車主使用無鉛汽油,達到保護環境之目的。

稅收特性,徵收原則及稅率

稅收有四個主要特性:①強迫性——每個納稅人都要遵守;②金錢性——稅收是用金錢支付;③單方面性——由行政當局決定,納稅人無權決定稅率或徵收方法;④非懲罰性——是公民責任,非一種懲罰。

稅制應以公平、簡單及有效率之徵收方法爲基本原則。普遍來說,稅率可分爲三種:(1)累退稅率,即每一個納稅人不論貧富同樣付出同一數目的稅款,在此稅率下,越富有的人,相對所納之稅率便越低。(2)比例稅率:即每位納稅人所納的稅率相同;因此,越富有的人,納的稅款便相應增加。(3)累進稅率:即稅率隨着可課稅收益的增加而相應增加。在澳門的情况,職業稅是採用累進稅率。而所得補充稅亦是採用累進稅,但若可課稅收益在澳門幣30 萬元或以上時,便會採用比例稅率,一律徵收15%。

稅制

澳門稅制可分直接稅及間接稅。直接稅是按可課稅收益作爲直接徵收對象,例如以收入(職業稅或所得補充稅)或財富(房屋稅)爲課稅基礎。間接稅是以財富的使用爲徵收對象,如旅遊稅,消費稅等;具可選擇性,例如當購買香煙才須交消費稅。

從(表四)可看到1990-1994年澳門直接稅收持續增長。1990-1991年間增長19.6%;1991-1992年增長31%;1992-1993年增長20.7%;而1993-1994年增長17%。由於1994年的數字是臨時數値,相信有部份稅款未曾繳納,因此,該增長率(17%)祇能供以參考,不能總結爲增長已放緩。

由於1994年資料祇是臨時數據,因此我們以1993年爲例,探討每一種稅項在直接稅的重要性。(參閱表四)

①營業税——此稅收祇是一種營業機構註冊稅。普通商戶每年交納300元,商業銀行交納80,000元不等,作爲一種登記費用,以便徵收所得補充稅。在1993年,該稅項祇佔總直接稅收入的2.3%,而1993/94年增幅亦祇有1.04%,顯示在1994年新登記營業商戶未見顯著增加。

②職業税——此稅項是以工作收益爲課稅對象。可分爲兩組:第一組是替他人工作者;第二組是自由職業者,如律師、醫生等。由1994年1月1日起,免稅額由5萬元增加至7萬元,基本上稅網是縮窄了。但由數據顯示,1993年的職業稅收,佔直接稅收約16.5%,而1993/94年亦增加了24%。主要原因應是稅務當局加強審核納稅人收入,特別是第二組納稅人。根據職業稅章程第十五條一款,第二組納稅人在收取服務費後,應發給付款人一張M/7收據。但事實上很多該組納稅人都沒有遵守。其原因可能是由於疏忽,更可能是故意漏稅。稅務當局已發出通告指引,亦透過傳媒告誡自由職業納稅人,相信若處理適當,或加強實地稽查工作,該項稅收還有增加的趨勢。

③房屋税——是以房屋收入爲徵收對象。在1993年,該項稅收佔直接稅的8.3%,而1993/94年亦增長了23%。其實該項稅收的增幅,並不反映1993/94年度的物業市場實况(事實上在該年度物業市場交投淡靜)。由於在澳門及離島新建的樓宇分別有四年及六年的房屋稅豁免期,因此在1994年徵收的房屋稅,其對象實是1990年已落成的樓宇。由於1990年地產市道不錯,因此1994年度房屋稅收入也有增加。據此預測,1995年度的房屋稅收入相信亦不會太差,因爲1991年時地產市場仍很蓬勃。

很多業主並沒有留意,他們有權在其租金額,內扣除10%費用,該費用包括維修費及保養費。因此,稅務當局適宜作一些宣傳,而市民亦應瞭解其權利。

④所得補充税——此項稅收是以“總收入”作爲徵收對象。分A組及B組:A組爲有會計制度的納稅人,而B組爲沒有會計制度者。若資本額在100萬元或以上,又或是可課稅利潤在近三年平均超過50萬元者,亦被強迫列入A組。B組納稅人的可課稅收益是以評估方式訂定的。但亦須在每年二、三月遞交收益申報表。沒有遞交申報表的納稅人,根據所得補充稅章程第六十四條一款,可被罰款100至10000元。稅務當局亦已透個大衆傳媒向市民宣傳。

所得補充稅是直接稅中最重要的稅項,在1993年佔直接稅收41.9%,而1993/94年度升幅亦有25%。在其章程當中,有若干稅務優惠未被納稅人廣泛利用,例如第三十五條——利潤再投資,該條例是鼓勵工商界把利潤再投資在企業的設備上,以利於澳門經濟發展。而該投資金額可以在續後三年於可課稅利潤內減除。很多納稅人根本不知道可利用此稅務優惠,又或怕被調查,手續繁複,因此這條例未被廣泛利用。

另外有些稅務優惠,亦未被充份利用。例如若購買廠房或寫字樓宇,在繳納物業轉移稅當年,政府允許之攤折率最高可達20%,納稅人若能適當利用,可減少稅務負擔。普通納稅人可能不淸楚該項優惠,而未能充份利用該權利。

另一點値得探討是關於股息課稅問題。根據現行法例,對公司總利潤的課稅,是在派發利潤或股息後才徵收。這樣有數點弊端:首先增加行政手續,其次是稅率會因而減低,因爲在30萬元利潤之下的稅率是累進的。若分派了股息,財政司便要向收取股息者分別徵稅,稅率亦隨之降低,整體稅收益亦相應下降。而且受惠人亦要納稅。在香港,公司利得稅是在派股息前徵收的。希望將來有機會修改所得補充稅章程時,可對該法例重新檢討。

⑤遗產税——此稅項在1993年佔直接稅比率最小,祇有1.9%,而1993/94年更下降了40%。

⑥物業轉移税——物業轉移稅是對不動產(土地及樓宇)轉讓的徵稅,對分別位於澳門及離島不動產之轉讓,徵收相當於6%及4%的稅款。在1993年,該稅款佔總直接稅收入的29.1%,其重要性僅次於所得補充稅。在1993/94年間,亦有5.9%的增幅。該增幅並不反映現在物業市場的狀况,因爲樓宇可分已可做契的舊樓或仍未可做契的新樓。新建樓宇之分層登記通常都要等一段時間才可完成,繼而進行立契手續,通常在這時各業主才去財政司繳付物業轉移稅,因此,1994年所收取的轉移稅一部份是由於前數年的物業交易引致,基本上與現在新建樓宇之交易多寡沒有多大關係。

有人認爲稅務當局在物業市道低落時,不應把樓宇價値評估太高。這一說法値得商榷。因爲當業主在數年前購買某物業時,是用某一價格,現在稅務當局所評估之價格,通常已低於實際買價,若以現在樓價回落爲藉口,以期減低應付之物業轉移稅,筆者並不苟同,因爲徵稅方法應本着公平爲原則。

結諭及建議

澳門公共收入,約35%至40%依賴博彩稅,澳門政府不能用行政行爲來控制該收入。直接稅收在公共收入中祇佔約10%,該稅收卻可用行政行爲來控制。

澳門是一個稅務天堂,最高所得補充稅率及職業稅率祇有15%,遠遠低於國際水平。但筆者認爲不適宜更改現行稅率,以增加稅收,因爲澳門需要以低稅率來吸引外資流入。澳門沒有天然資源,工資亦高於鄰近地區(例如珠海),唯一可取之處便是其地理位置,作爲進入中國的大門,而且又是一個自由港。隨着機場於1995年中落成試飛,新的投資居留法的頒佈,澳府更不宜增加稅率。爲了增加稅收,稅務當局可以考慮以下數點建議:

①修改稅法,以堵塞稅務漏洞。現行法例存在某些漏洞,令納稅人可合法地避稅。例如公司結業時,沒有法例處理其資產,換句話說,若納稅人故意在結業後才把公司資產變賣,所產生的利潤便不用繳稅。另一例子便是納稅人以公司名義購買物業,然後若要變賣物業時,便把公司股權轉讓,這樣便合法避免繳納物業轉移稅及所得補充稅。

②加強罰則。現在一般違反稅例的罰則,亦定得偏低。例如所得補充稅章程第六十四條的罰則,最高罰款祇是兩萬元,因此很多納稅人都會嘗試逃稅。

③增加稅務調查及審核人員,加強實地稽查工作,全力打擊逃稅、漏稅。

④訂定會計師法律責任。澳門現行法例,並沒有要會計師或核數師負上任何法律責任。若將來改例,適宜考慮增加一些規限會計師操守的法案,以令其負上應有的法律責任。

⑤對於所得補充稅B組納稅人之可課稅收益的評估工作,適宜加強資料搜集及增加實地稽查工作,使能更準確進行可課稅收益的評核。例如對於建築公司的利潤評估,稅務當局可透過搜集售樓書、報紙廣告來評估出一個比較準確的售價。

⑥推廣稅務知識。稅務當局適宜加強一般市民對稅務責任的認識,例如通過傳媒解釋一些市民可能觸犯的法例,如欠交申報表等。又或是組織一些比較大型的宣傳活動,對於納稅人的權利及義務,加以闡述。稅務當局應不斷向其屬下的稅務調查人員實施在職培訓,以配合時代不斷變化的需要。

* 澳門公共行政管理學會理事長,前財政司所得補充税B組評税委員會委員。