澳門金融與經濟成長

岑錦燊*

一、導言

澳門在過去十年間經歷了可觀的經濟進程,其人均產値以平均每年約5.6%的速度增長。金融體系的發展更爲神速,總資產値在1984年至1993年間增加了接近四倍。以常用的金融深化(financial deepening)指標,如貨幣存量對國民所得比率(money to income ratio)或人均實質貨幣餘額(real money balance per capita)去看,澳門金融發展速度之高,令人眩目。貨幣存量對國民所得比率1984年爲67.1%,歷91年的頂峰130.5%,至93年的116.1%;人均實質貨幣餘額則由1984年約澳門幣2,000元,一路上升至93年的68,600元。

在經濟發展過程中每每伴隨着金融業成長的現象,經濟學文獻早有記錄。H.T.Patrick將之區分爲“需求跟隨”(demand following)及“供給領導”(supply leading)兩種形式①。前者指經濟體系實質生產的擴張,令對外融資(extemal financed)、儲蓄工具及支付機制(payment mechanism)的需求增加,刺激了金融業的發展;後者指金融業的發展令可貸資金提高,亦改善了資金使用效率,促進經濟成長。

對於澳門的金融發展究屬何種形態,篇幅所限,在此不擬作全面分析②。本文通過對影響金融與實質經濟關係的一個重要變數——邊際金融中介成本(marginal financial intermediation cost)——的分析,展望二者未來的可能關係。

二、理諭

銀行產業如何促進經濟發展,Schumpeter在“The Theory of Economic Development”一書中,早有論述③。整體金融發展與實質經濟關係之理論分析大槪始自Gurley及Shaw爲美國Brookings Institution所作的硏究④。而發展中國家的金融與經濟成長理論基礎則源自McKinnon(1973)與Shaw(1973)兩部經典之作,“Money and Capital in Economic Development”及“Financial Deepening in Economic Development”⑤。這些硏究的重點、對象或許不一,但都指出金融發展對實質經濟的影響絕不簡單。

下面先看金融中介機構如何影響經濟成長,再提出“邊際金融中介成本”影響此一機制的假說。

銀行,作爲金融中介機構,除了提供支付機制外,其主要任務就是吸取財富擁有者的資金轉貸給資金不足的經濟單位。此即所謂的金融中介(financial intermediation)。在資金的一收一放間,通過資金規模及期限的轉換(scale and maturity transformation),和銀行提供的專業信貸風險效益評估服務,令結集的資金的使用更具效益。可以給予存戶(資金提供者)較高的利率⑥。現代的跨期最適消費/儲蓄理論(intertemporal utility maximization model of consumption/saving),如Friedman的恆常所得消費理論(permanent income theory of consumption)及A.Ando與F.Modigliani的終生消費理論(life-cycle consumption theory)隱含,祇要利率的跨期替代效應(intertemporal substitution effect)大於財富效應(wealth effect),存款利率的提高即能誘導儲蓄率向上調整,繼而令投資率上升⑦。由此可見,銀行提供的“金融中介”服務通過策動儲蓄,提高投資的水平及效率,促進經濟成長⑧。

然而,金融中介是需要成本的。銀行是營利機構,不會不計報酬地提供服務。處理存款及進行貸放亦需要投入實質生產資源。將銀行當作一個求利潤極大化的廠商(profit-maximizing firm),極大化的結果將會使其邊際收益(marginal revenue)等値於邊際成本(marginal cost)。銀行的邊際成本爲存款利率,邊際運作成本(marginal operating cost)及經濟利潤率(rate of economic profit)之和⑨;而邊際收益則等於放款利率。略作整理後可得下式⑩:

其中LR爲貸款利率;DR爲存款利率;MC爲邊際運作成本(即每增加一元的存款/貸款要額外追加的運作成本增量);P爲經濟利潤率。式中的(LR-DR)爲貸存利率差(interest rate spread),亦即“邊際金融中介成本”,爲每增加一元的“金融中介”整個經濟要付出的額外成本。

“邊際金融中介成本”與實質經濟成長關係的理論分析,見於Spellman的修正新古典成長模型(11)。在此不擬介紹完整的Spellman模型,重點將放在與本文論題有關的假說上。

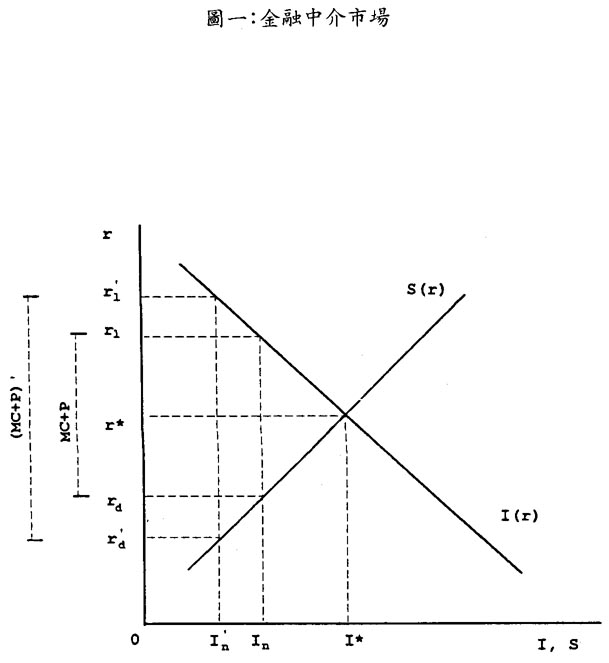

邊際金融中介成本影響投資的質與量。先從量方面入手。圖一是個簡單的金融市場模型:橫軸代表投資率或儲蓄率;縱軸則爲利率。假定國民所得爲某個水平。資金的需求曲線即簡單的投資函數。利率越高時,投資率越低。資金的供給曲線S(r)則源自跨期消費理論。當中介成本爲零時,市場的均衡存款及貸款利率相等,爲r*。均衡儲蓄/投資率爲I*。

然而,邊際成本必大於零。將之納入模型後,均衡存貸利率分別爲rd及r1,其縱軸上的差距爲邊際金融中介成本(MC+P),而均衡投資率下降至In。

要淸楚邊際中介成本對均衡投資率的影響,可以看看中介成本上升的比較靜態(comparative static)結果。假定邊際金融中介成本上升至(MC+P)’,由圖一可見,均衡的存貸利率變爲rd’及r1’;而均衡投資率下跌至In’。

由此可見,中介成本的變動會帶來投資率的變動,繼而影響經濟成長,而二者變動方向相反。

質方面的影響,可從經濟體系融資方法的選擇面看。投資者的融資方式有二:自我融資(self-financed)及外部融資(external financed)。前者指以投資者的儲蓄或公司的保留盈餘去進行投資計劃;後者則靠其他儲蓄者的資金。

在沒有金融中介機制的市場經濟裡,要將零散的儲蓄及投資者聯繫在一起的交易成本(cost of transaction)相當高,所有投資可能都是以自我融資的方式實現,投資效率自是較低(12)。蓋擁有高回報率投資項目的,可能因沒有資金在手而被迫放棄計劃。這樣的融資限制(financial constraint)令經濟的平均投資效率處於較低的水平。

正如Coase及North指出,只要交易成本不等於零(或變動),在生產成本節約化的驅使下,即可能引致公司及制度的出現(或變革)(13)。金融中介機構的出現,減低了上述的交易成本,突破了這種限制。投資者可以通過銀行取用別人的資源,很多原來受限的高報酬投資於是可以落實。擁有較低回報率投資計劃的人亦可將資金通過銀行轉借給其他擁有投資回報率較高的投資者,收取較高的收益。整個經濟的平均報酬率於是上升。而外部融資在總投資中的比例越高,平均的投資效率越高。

假定外部融資率的提高所帶來對整個經濟的好處,在此一比率偏低時較高,且隨之遞減,而金融中介成本爲一簡單直線型函數,即得一最適外部融資比率。在此一比率下,經濟體系利用金融中介服務所得到的淨收益達到最大。

由簡單的比較靜態分析可見,當邊際金融中介成本上升時,最適的外部融資比率即隨之下降。所以當中介成本上升,就算投資水平不變,由於自我融資的比例上升,平均投資效率會下降,最後禍及經濟成長。

三、1984-1993

選擇1984至1993年這段期間作硏究區間原因有二。其一是現代澳門銀行業的基本組織架構是從1983年開始確立。在此之前,外資銀行依法不可提供完全的商業銀行服務(full-scale commercial banking services)。將外資銀行全面參與本澳金融業的第二年,作爲現代澳門銀行業的起點,應可接受。原因之二是有關銀行業的統計數據由1984年開始的比較完整,亦較易取得(14)。

以平均貸存利率差作爲邊際金融中介成本,放進分別以投資率及產出增量對投資比率爲依變數的迴歸式中,直接驗証邊際中介成本影響投資水平及效率的假說的結果並不理想。不是符號不對就是解釋力不足。

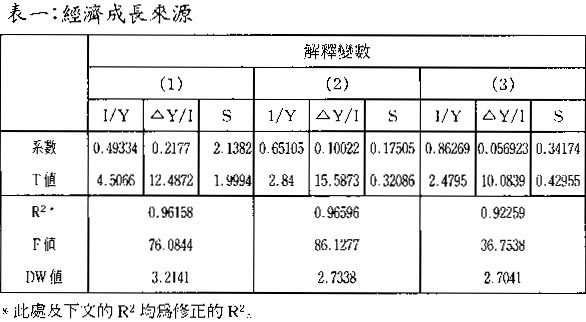

比較有意思的是以經濟成長率作爲依變數的迴歸模型,如(2)式:

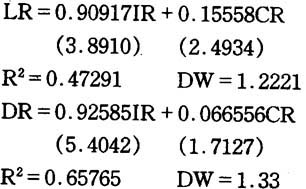

其中EGR爲實質經濟成長率;I/Y爲投資率,即投資對所得之比率;△Y/I爲產出增量對投資之比率,作爲衡量投資效率的指標;而S則爲平均貸存利率差。本文分別採用了三個投資定義。第一個是官方統計中的固定資本投資毛額(gross fixed asset formation)加存貨變動額,其迴歸結果表於表一的第(1)欄;第二個定義是以上述定義減去有關建築的部份,其結果表於第(2)欄;第三個定義則祇計算機器及設備的投資,其結果表於第(3)欄。

以第二及第三種定義作的迴歸中,邊際中介成本系數符號爲正,即謂此一成本越高,經濟成長率越高,與假說不符。但由於其T統計量並不顯著,可以推定中介成本與經濟成長無關。値得注意的是以第一種投資定義迴歸的結果,由表一第(1)欄可見,貸存利率差的系數爲-2.1382,其T値爲-1.9994,以1%作爲顯著水平(significant level),即可推論中介成本越高,經濟成長越低,反之亦然。DW統計量顯示此一模型沒有一階自我相關的問題。

旣然平均貸存利率差對經濟的影響此一假說可以接受,下面即看看影響此一變數的因素爲何。

由第二節的討論可見,邊際運作成本及經濟利潤率是兩個重要變數。由於邊際運作成本難求,祇好以單位成本代之。經濟利潤率受產業結構影響。產業越趨於完全競爭或競爭性越高,超額利潤越靠近零;而壟斷性越高,其値越高。本文採用Herfindahl-Hirschman指數(H-H指數)作爲銀行產業組織變動的指標(15)。

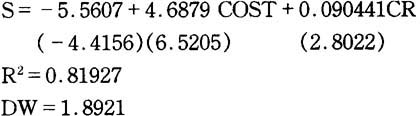

在迴歸分析中,採用了三套H-H指數,分別計算自各銀行的總資產,本地存款及本地信貸市場佔有率。而單位成本則採用現金基礎的運作成本對平均資金應用額的比率。結果發現,以本地信貸市場佔有率計算的產業集中度指數的效果最佳。其迴歸結果如下(括號內爲T値):

其中S爲平均貸存利率差;COST爲單位成本;CR爲H-H指數。以各系數的T値判斷,單位成本及產業集中度指數對平均貸存利率的解釋力相當高。而整條迴歸式的R2亦高達81%。由於兩個自變數的系數均爲正値,即謂銀行的產業結構越趨於壟斷,邊際中介成本越高;而單位成本越高,邊際中介成本亦越高。

另外,從集中度指數的選擇結果看來,本地銀行貸款市場的市場結構對邊際中介成本的影響較高。

這個問題,可以這樣理解。銀行基本上是活躍於兩個不同的金融市場上——資金的吸取及貸放市場。前者之價格爲存款利率;後者爲貸款利率。銀行在這兩市場中踫到的競爭對手不一。在吸存市場上,銀行除了要跟本澳其他銀行或其他儲蓄工具競爭外,由於港澳經濟關係密切,競爭對手還包括香港的銀行及其他金融工具。蓋作爲存款者,大可將閑置資金存放於鄰埠,其中涉及的交易成本極低,加上澳門幣與港幣間匯率固定,亦談不上有甚麼匯兌風險。所以每次香港方面的利率變動,都立刻全數反映在澳門的吸存市場上。因此不管本澳銀行產業組織如何,某些大銀行如何獨大,對存款利率的控制力幾乎爲零。

銀行的貸款市場情况不同。本地資金需求者能在香港金融市場得到融資的交易成本極高,甚至不可能,所以此一市場相對自閉,銀行的產業組織作用自然大。銀行可以較爲有效地聯合起來調控貸款利率。此即Means所謂的操縱價格假說(administered price hypothesis)(16)。貸款利率不再完全反映市場供需情況,而是達成管理目標的工具。例如某些商品的生產商爲了維持利潤率,在經濟衰退時,讓價格不跌反升(17)。

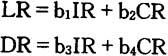

下面的兩條迴歸式或可驗証此一假說:

其中IR爲澳門銀行公會的指示性利率;CR爲產業集中度指數其結果如下(括號內爲T値):

由貸款利率的迴歸式可見,銀行產業組織結構對平均貸款利率確有顯著的影響,而其符號亦相符,即銀行業內壟斷性越高,貸款利率越高。反觀(7)式,T統計量顯示集中度指標在統計上對存款利率沒有影響。兩式的結果正好印証了上面的假說。

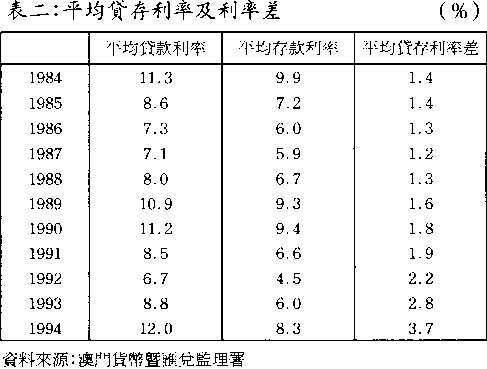

澳門1984-1993年的金融及經濟成長經驗顯示,邊際金融中介成本越高,實質經濟成長率越低。而實際上,作爲邊際金融中介成本指標的平均貸存利率差,在這十年間,明顯呈上升趨勢,意味在這段期間內,銀行業對經濟成長之貢獻不斷下降。銀行產業的結構是促成此一發展的關鍵因素。

由表二可見,在這十年間的平均利率呈下走趨勢。當利率下調時,由於存款利率完全調整而貸款利率受控於產業結構,下調幅度較低,於是差額便不斷擴大。

四、1994-1995

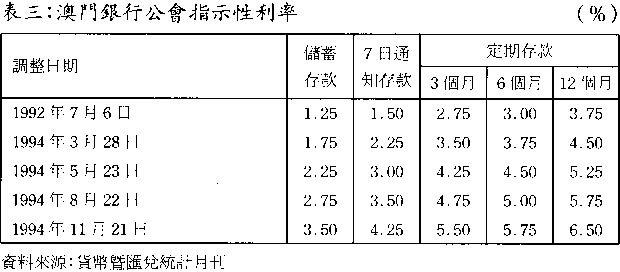

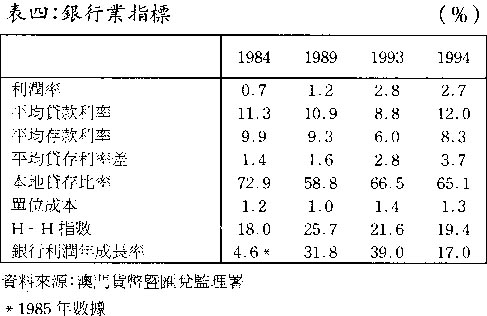

1994年銀行經營上的最重要外生變動源自利率的上揚。由表三可見,1994年共歷四次利率調整。一年的定期存款由年初的3釐75,上升至年底的6釐半,升幅高達73%。平均貸存利率則分別上升至12釐及8釐3(見表四)。

其他條件不變,貸存利率的上升將分別驅使本地信貸需求下跌,而本地存款上升,令本地信貸對本地存款(即表四中的本地貸存比率)比率下降。由於短期內,本地信貸需求的利率彈性較低(18),所以1994年的相對跌幅較爲輕微。如表四所示,本地信貸對本地存款比率,由1993年的約67%,微降至1994年底的65%。但若利率在1995年依然停留在較高水平,此一比率則極有可能有較大幅度的下跌。

由於本地貸存比率是反映來自本澳資金用於本地經濟程度有多高的指標,此一比率的下降,即意味着,本澳之可用資源用於支持本地經濟發展的比例越來越低。

1994年澳門銀行產業依然相當集中。由表四可見以本地信貸市場佔有率計算的H-H指數雖然經1989年的高峰25.7後,在94年下降至19.4,其値依然相當高(19)。

在這種產業結構下,銀行對貸款利率可能或多或少有控制力。在維持相當的利潤率的前提下,利率的上升必導致貸存利率差進一步擴大。這是由於貸存比率小於一,貸存利率的同一步幅上升(即利率差不變)會導致資金成本上升得比放款收益多,致利潤下跌。當要求利潤率不變時,由於存款利率受限不可調低,只有通過進一步提高貸款利率提高收益。如此,即令利率差擴大。由表四可見,平均貸存利率差由1993年的2釐8,大幅升高至3釐7,是自從1984年以來提升幅度最高的一年。

以數學式去看此一現象,更爲方便。設貸存利率分別爲LR 及DR;存款額爲D;貸款額爲L,銀行進行貸存操作的利潤π即可表述爲(20):

如果以利潤率,即利潤對信貸額(資金應用量)的比率的形式去看,則爲:

式中 爲利润率,

爲利润率, 即爲前面提過的貸存比率倒數,稱爲存貸比率。將上式對時間t,作全微分得:

即爲前面提過的貸存比率倒數,稱爲存貸比率。將上式對時間t,作全微分得:

保持利润率不變,即令 =0,上式可改寫爲:

=0,上式可改寫爲:

當貸存利率均上升時, 及

及 均大於零。因存貸比率大於零,且根據上面分析

均大於零。因存貸比率大於零,且根據上面分析 0,即存貸比率隨着時間而上升。所以

0,即存貸比率隨着時間而上升。所以 必大於,意即在假定利潤率受控不變下,貸款利率必上升得比存款利率快。平均貸存利率差因而擴大。

必大於,意即在假定利潤率受控不變下,貸款利率必上升得比存款利率快。平均貸存利率差因而擴大。

由表四可見,利潤率由1993年的2.8祇輕微下降至2.7。然而由於利潤率不變,而資金應用額上升,1994年裡銀行業的利潤額較諸1993年應有明顯的增長。由表四可見,利潤成長率雖遠不及1993年,但仍高達17%。1994年銀行營利仍相當可觀。利率差的擴大,大致上與成本無關,其單位成本由1992年的1.4,微跌至1.3。因此,利率差的大幅擴大,祇能歸究於銀行產業因缺乏競爭性而衍生的操縱價格行爲。

在1995年利率可能繼續上升。而信貸需求在歷1994年的利率上升後,會較完全地顯示其變動,本地貸存比率或會進一步下跌,跌幅亦應較1994年爲高。此即 的增大。在1995年裡,仍維持原有利潤率的話,利率差將進一步擴大(21)。

的增大。在1995年裡,仍維持原有利潤率的話,利率差將進一步擴大(21)。

由第二節的理論分析及第三節的澳門實証分析看來,1995年如果利率上揚,可能進一步削弱銀行體系促進經濟成長的效果。

然而,1995年裡是否可以故技重施,力保利潤率不變,是一個大疑問。1995年貸款需求的利潤彈性,應較1994年高。貸款利率的進一步標升,將令整個銀行業面對的貸款機會減少,進一步推低貸存比率。於是又得以再提高貸款利率去保住利潤率。如此這般的惡性循環,不無可能。

銀行的可能對策有三。一是調低期望利潤率,一是放寬貸款條件保住利潤率,或是二者之混合。策略的選擇對銀行的經營風險影響相當大。採取第二種策略的話將令銀行資產組合風險度增加(22)。第一種對策則可能會令貸存利率差收窄,有利整體經濟發展。

簡言之,1995年將是銀行業生意難做的一年。澳門的外部需求如果停滯不前,放款單位將要接受嚴峻的挑戰。

五、結語

前面通過對邊際金融中介成本的分析,似乎可以認定,澳門的金融發展比較偏向於所謂的“需求跟隨”型。就算本澳銀行業對促進投資水平及效率貢獻良多,其貢獻在過去十年內亦隨時遞減。1994年利率的上升,在銀行體系維持其原有利潤率不變的考慮下,令平均貸存利率差大幅擴大,進一步削弱了銀行體系提供的金融中介服務促進實質經濟成長的效果。

然而,銀行體系除了通過金融中介促進投資而及經濟成長外,所提供的“支付機制”對經濟運作的貢獻不容忽視(23)。本文的結論不能視作一個對本澳金融與經濟成長的全面評估。另外,由於本文計量分析一節所使用的數據時間數列祇有十年(1984-1993 年),小樣本的統計推論可信程度不高。

上面指出的兩點——分析的涵蓋面不全及觀察樣本太小均會影響本文所得的結論。

本澳的經濟發展實際上已處於一個驚險的變局中,外憂內患兼備。外有後進發展中經濟挾低成本生產優勢而來的激烈競爭,內有金融發展的不利趨勢。要維持過去十年的快速經濟成長,困難重重。再不正視金融發展的問題,經濟倒退(economic relapse)亦不祇是天方夜譚,危言聳聽式的預言(24)。

數據附錄:

①平均貸存利率差(S):平均貸款利率(LR)及平均存款利率(DR)之差額。

②平均貸款利率(LR):貸款收益(年底累計數)及平均資金應用額之比率。

③平均資金應用額:每月月底資金應用餘額之年平均數。資金應用額包括“在其他貨幣機構的可動用資產”、“大額存款証”、“給予客戶之貸款”及“已貼現本票及其他憑單”。

④平均存款利率(DR):貸款之金融成本(年底累計數)對平均資金來源之比率。

⑤平均資金來源額:每月月底資金來源餘額之年平均數。資金來源額包括“客戶存款”、“大額存款証”、“公共機構存款”、“對其他貨幣機構之負債”及“其他非貨幣的負債”。

⑥單位運作成本(COST):年底運作成本累計數對平均資金應用額的比率。

⑦運作成本:運作成本之計算採用現金基礎的觀點,祇計算人事費用,及其他操作成本。“攤折撥款”及“備用撥款”不計算在內。

⑧銀行公會指示性利率(IR):此爲十二個月定期指示性利率之每年加權平均數。這是由於一年內可能有利率的變動,所以要以其有效期作權數,求取一年的平均數。

* 澳門貨幣暨匯兑監理署經濟研究員;本文屬作者個人觀點.與其所屬機構無關。

①Patrick,H.T.“The Role of Money in the Development Process: Financial Development and Economic Growth in Underdeveloped Countries,”collected in Economic Development and Cultural Change, 1996, Vol. 14,pp. 174-189。

②對此一問題較全面的探討,可見 San,k.s. and N.W.Ho,“Money,Banking,and Economic Development in Macau,”(Forthcming),Research Department,The Monetary and Foreign Exchange Authority of Macau。

③Schumpeter 1911年即指出“銀行產業”與“企業精神”乃推動資本主義經濟發展的兩大重要元素。通過銀行的專業融資服務,令技術創新可以落實於生產上,從而促進經濟革新及發展。本文討論的金融與成長機制則略去技術創新一環。

④Gurley,J.G.and E.S.Shaw,Financial Aspects of Economic Development, American Economic Review,1995。Gurley,J.G.and E.S. Shaw,Financial Intermediaries and the Saving-Investment Process 1965,The Journal of Finance,March,PP.257-276;Gurley,J.G.and E.S.Shaw,Money in a Theory of Finance 1960,The Brookings Institution,Washington D.C.

⑤McKinnon及Shaw研究的是受金融壓抑的經濟,其存款利率被政府以政策固定在低於均衡水平。

⑥這裡指的是存款的期望回報率。由於銀行的資產可以較有效地分散風險,回報率亦較高.存款利率期望值因而較高。

⑦Ando, A.and F.Modigliani,“the‘Life Cycle’Hypothesis of Saving:Aggregate Implications and Test,”American Economic Review,1963,March;Friedman,M.,A Theory of the Consumption Function,Princeton University Press,1957。

⑧實證研究指出,實質利率對效率的影響較明顯。有關金融與成長簡明的理論與實證介紹,可見 Jungsoo Lee,“Financial Sector and Economic Development:a Survey”Asian Development Bank,Report 55,1991。

⑨經濟利潤率(rate of economic profit)即會計利潤減去正常投資回報率後的部份。而正常回報率是資金使用的機會成本,所以計算在運作成本內。理論上,在市場爲完全競爭的銀行市場結構下,長期的經濟利潤爲零。

⑩假定存款及貸款額相等。

(11)Spellman,L.J.,The Depository Firm and Industry: Theory,History,and Regulation,Academic Press,Inc.Spellman 1982,所用的模型着重於中介成本對投資率的分析。

(12)這裡的交易成本包括雙方的找尋成本、驗証雙方信用度的資訊成本及資款發生後的監察成本等。

(13)Coase,R.H.,“The Nature of the Firm,”Economica,4,Nov;North,D.C.,1987“Instiution,Transaction Cost and Economic Growth,”Economic Inquiry,1937,July。

(14)本節内之迴歸分析採用由1984-1993的年度資料。而較詳細的數據定義,請參看“數據附錄”。

(15)Herfindahl-Hirschman 指数(H-H I)計算公式如下:H-H I= m

m  其中mi爲第i間銀行的市埸佔有率。當市埸上各銀行的市埸佔有率均等时,H-H I 即等於

其中mi爲第i間銀行的市埸佔有率。當市埸上各銀行的市埸佔有率均等时,H-H I 即等於

(16)Means, G., The Corporate Revolution in America, New Youk Crowell-Colier, 1962.

(17)見 Scherer, F.M., Industrial Market Structure and Economic Perforance,2nd edition, 1980, PP 350-351。

(18)這是由於某些已進行至某一階段的投資需要繼續融資,或短期內還未找到其他融資途徑,所以貸款利率提高後,在短期內,信貸需求的縮減度相對較低。長期而言,投資者當重新評估新投資的可行性及融資手段,較高的利率遂令投資需求較大幅地下跌。

(19)1993年與1994年的銀行數目(包括郵政儲金局)均爲21,所以當各銀行市場佔有率相等時,H-H指數應爲4.8。

(20)爲方便起見,假設運作成本爲零。由於94年之單位成本變動不大,此一假設,並不影響下面的推論。

(21)利率的繼續上揚,將令整個澳門銀行業面對的貸款機會大幅減少,銀行間的貸款競爭將更激烈。以貸款佔有率計算的H-H指數的下跌,可能與此有關。

(22) 由於貸款市場的資訊不對稱(adymmetric information),銀行難以正確快速評估投資計劃的風險、借款人的忠誠度及借款後的行爲變更。利率越高將令很多忠誠借款者卻步,引來大批的不老實借款人,最後令貸款資產組合風險增加。較詳細的分析可見Stiglitz, J. E. and A. Weiss, “Credit Rationing in Market with Imperfect Information,” American Economic Review, 1981, Vol. 71; 或 Sam, K.S., “An Equilibrium Credit-Rationing Model,” Research Department, Monetary and Foreign Exchange Authouty of Macau, 1994。

(23)系統性的支付機制,可減低因分工帶來的交易成本,令分工、專業化生産及規模經濟(economies of scale)促進生産力。

(24)有關的討論,可見 Sam, K. S., “Banking Activities, Population and Employment in Macau,”a paper presented to “The International Seminar on the Population of Macao and the Pearl River Dalta,”held in Macau,Census and Statistic Department, October 1993