澳門近年財政變化分析

黃善文*

澳門多年來一直奉行量入爲出的公共財政管理原則,因此,即使澳門這兩年由於經濟環境暫時處於低谷位置,進而影響澳門政府的公共財政收入,澳門仍然沒有出現財政赤字,每年的盈餘數字儘管有下降的趨勢,但仍然是略有盈餘的,祇要澳門的經濟情况不再惡化和堅持量入爲出的原則,澳門的財政收支仍將是穩健的。

1995年和1996年上半年的一些財政結算數字已發現澳門的財政開支有一些變化是値得注意的,以下分別由收入、開支和結盈三個方面來加以論述。

(一)收入方面

I)總體收入下降

在收入方面,即使這幾年的經濟有一些波動,但政府收入仍然是增長的,祇是增長幅度有所放緩而已。

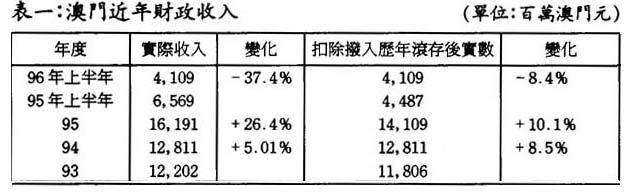

從表一的數字可以發現公共財政收入的變化波動頗大,而當中在1993和1995年分別由歷年滾存中撥入3.96億和20.8億澳門元予當年財政收入中,在政府習慣的收支賬方式處理情况下,令1993年就和1995年財政收入有被誇大的可能,如果扣除此筆收入後,1993年和1995年的實際財政收入分別爲118.06億和141.09億澳門元。在1995年之前,公共財政收入一直是有增長的,但在96年上半年,已結算的總收入爲41.09億澳門元,比1995上半年大幅減少37.4%,即使扣除了由歷年滾存撥入的數字後,仍然錄得8.4%的跌幅,這是過去多年所罕見的。

Ⅱ)總收入結構明顯變化

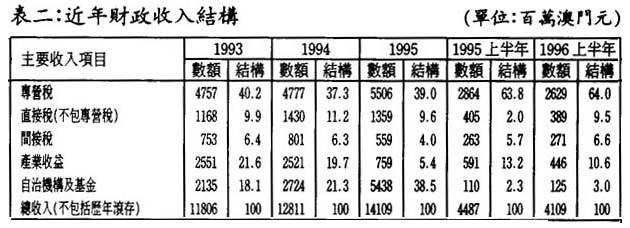

由於在1995年之前,專營稅及其他收入中包括了一些原屬自治機構和基金的收入,並在1995年加以調整,撥回相應項目之中,因此,在分析收入結構項目時,有關數字不容易直接比較。雖然項目間有所調整,但不影響總收入的數字,由結構上分析仍有相當的價値。

在表二的收入數字中,可以發現變化較大的主要有兩項,分別是專營稅和產業收入,由於1996年上半年總收入比1995年上半年減少約8.4%,而減少的項目集中在專營稅和產業收入兩個方面。專營稅收益在1996年上半年錄得26.3億澳門元,比1995年同期數字減少約2.4億澳門元,如果此一趨勢不變,全年的專營收入將祇有53億澳門元左右,比1995年的55億元減少4個百分點。專營稅在1996年由以往高速增長轉變爲負增長,是1996年稅收一個特殊現象。在產業收益方面,由於地產市道不景,不單新批的土地減少,溢價金收入減少,連以往批出的土地溢價金款項亦未能完全收回,數額據說多達13億澳門元,在1996年上半年實收的產業收益爲4.5億澳門元,比1995年上半年的5.9億澳門元,減少24.5%。如果將產業收益再細分,可以發現批地溢金收益在1096年上半年實數祇有2.04億澳門元,比1995年上半年的5.41 億元,大幅減少62.3%之多,其餘則屬分紅、利息、地租、批地租金和其他收入項目。

收入的變化反映在收益結構上,拿1995年上半年和1996年上半年的收入結構比較,其實差異並不十分大,特別是佔絕對地位的專營稅收入,兩個期間的結構相差僅爲0.2個百分點,相反,產業收益的比例持續下降多2.6%。

Ⅲ)所得補充税及物雜轉移税波動與經濟情况吻合

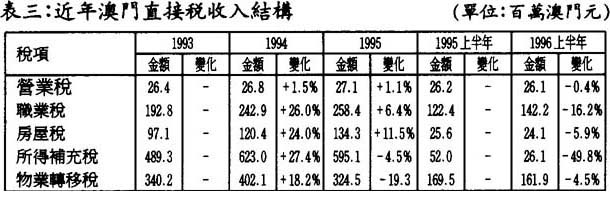

除了營業稅項外,能夠反映本澳經濟情况的最直接項目是直接收入,表三是1993至1996年上半年的主要直接稅稅項收入明顯變化,當中又以所得補充和物業轉移稅兩項稅收變化最能反映本澳的經濟變化和景氣情况。其中所得補充稅已漸漸發展成爲本澳一個穩定的收益項目,在1995年其收入佔本澳兌財政收入的4.2%,佔經常性收入的7%,佔直接稅(不包括專營稅)的43.8%,可見其重要性。所得補充稅的變化與公司企業的經營情况有直接關係,在1995年,所得補充稅收入比1994年減少4.5%,可見1995年數字反映出1994年本澳經濟已開始出現問題。由於所得補充稅的徵收主要在下半年,故1996年上半年數字旣不能反映1995年的經濟情况,也即使比1995年上半年同期大減49.8%,亦不一定可反映實際情况。

物業轉移稅其實亦有同樣的情况,由於本澳物業買賣的程序問題,故眞正入庫的物業轉移稅可能是幾年前的交易。1995年物業轉移稅收爲3.25億澳門元,較1994年減少19.3%,1996年上半年收入更祇有1.62億澳門元,較1995年上半年同期再減少4.5%。此一持續遞減的情况結合過去幾年本澳物業買賣情况來看其實是頗爲吻合的。

Ⅳ)預算收入執行率不高

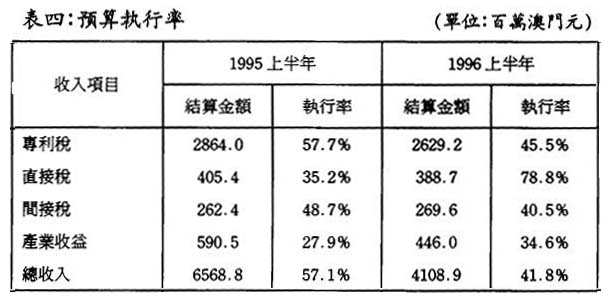

比較1995年半年和1996年上半年的收入結算數字,可以發現除產業收益一項外,其餘主要的收入項目的執行率均大幅度下降,其中專利稅的執行率祇有45.5%,比1995年上半年的57.7%大幅下跌。出現這種情况原因有二,一是行政當局的收入預算過份樂觀,二是經濟惡化比行政當局原先預算的更壞,以致實際收入明顯達不到原估計數字。至於產業收入的執行率雖然在1996 年上半年並沒有進一步下跌,反而略爲上升,但其執行率祇有34.6%,加上其上升原因與預算收入額適當地調低有相當大關係,因此不能就此說明產業收益已經好轉。

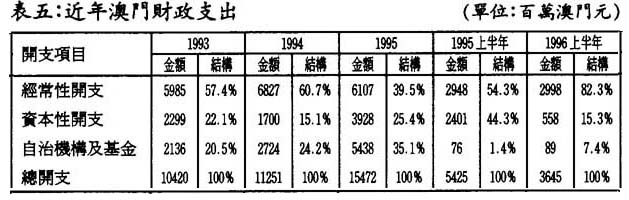

(二)開支方面

I)總開支繼續上升

雖然澳門實行量入爲出的大原則,但收入與開支兩者基本上是分開獨立處理的,1996年上半年盡管在收入下降的情况下,開支額仍然達到36.95億澳門元,較1995年上半年同期減少32.8%,但由於1995年上半年的開支包括了一筆達20.82億澳門元用以購買機場土地權益的特殊項目,如果扣除此筆開支後,1996 上半年比1995上半年開支額實質上是增加了的,幅度爲9%。

Ⅱ)投資性開支急降

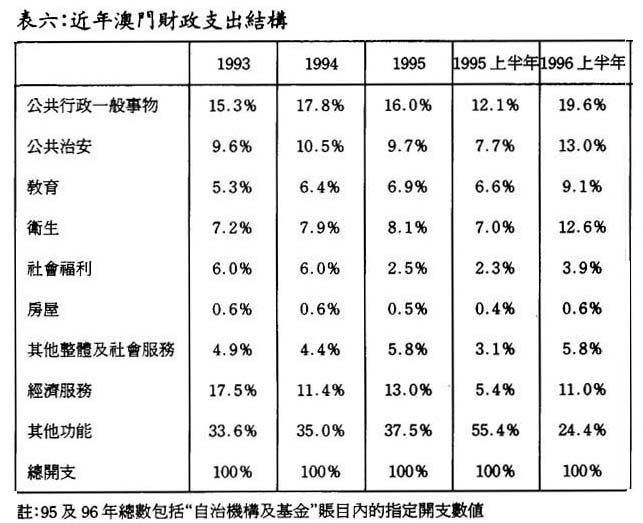

1995年交資本性開支達39.3億澳門元,佔當年兌開支的25.4%,但1996年上半年資本性開支佔總開支的比率僅爲15.3%,大幅減少,絕對金額更祇有5.58%億澳門元,比1995年上半年結算數字大幅減少76.8%之巨。相對財產而言,經常性開支佔總開支的比較率則上升至頗高的水平。由於1995年爲一頗爲特殊的情况,故相比較之下出現前述的大幅度變動情况,但如果與1994年比較,其結構則頗爲相近,兩者相差僅爲0.2個百分點。

Ⅲ)福利項目開支比例持續上升

澳門的社會福利開支以往長期處於較低于水平,這與本澳低稅收低福利的政策是一致的,但幾年此種情况已有了明顯的改變,即使沒有加稅,政府在民生事務上的關注程度日益上升,反映在福利開支佔總開支中的比例不斷上升。此一方面,本澳的社會福利項目主要包括在敎育、衛生和社會福利三個方面,其中敎育和衛生

兩個方面的開支比例合起來計算,在1993年佔總開支的12.5%,1994年佔14.3%,1995年佔15%,1996年佔21.7%,反映有關的上升速度頗快。由於開支總額一直向上升,相配合下,在敎育和衛生兩方面開支金額絕對數字亦不斷上升。至於社會福利項目上,當中包括有行政及規則開支、社會工作開支和撫恤金及退休金開支三個部份,其中第三部份的開支在1995年開始急速減少,但眞正用於民生方面的社會工作開支金額則仍然是持續上升的。

兩個方面的開支比例合起來計算,在1993年佔總開支的12.5%,1994年佔14.3%,1995年佔15%,1996年佔21.7%,反映有關的上升速度頗快。由於開支總額一直向上升,相配合下,在敎育和衛生兩方面開支金額絕對數字亦不斷上升。至於社會福利項目上,當中包括有行政及規則開支、社會工作開支和撫恤金及退休金開支三個部份,其中第三部份的開支在1995年開始急速減少,但眞正用於民生方面的社會工作開支金額則仍然是持續上升的。

(三)結餘方面

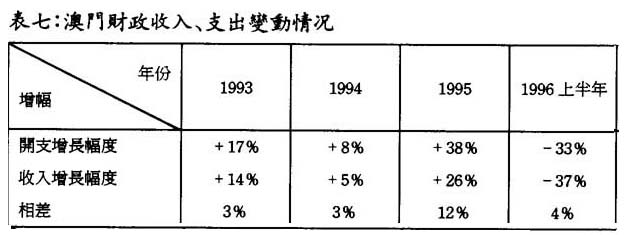

I)開支增長幅度長期大於收入增長幅

雖然澳府長期實行量入爲出的理財政策,但從過去幾年的收入和開支數字去看,不難發現,隨着收入的增長,開支也同步增長,而且增加的幅度往往比收入幅度更大,這是頗爲危險的事,尤其是收入未必可以年年上升,而開支有易升難降的特性,當開支增大某個水平之後,更可能出現一種自主推動的現象,令收大於支,略有盈餘的情况愈來愈難保持,表七的數字已淸楚顯示此一趨向。

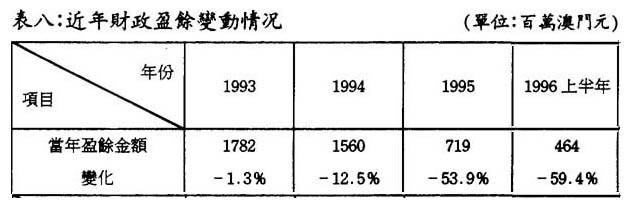

Ⅱ)每年盈餘數字不斷遞減

即使近幾年的開支增長幅度大於收入增長幅度,每年的財政收支結果仍然是有盈餘的,祇是反映此一情况的每年盈餘數字不斷向下趨減。出現這種情况與政府採取保守的財政編制方法有一定關係,收入預算估計較緊,而開支預算估計則較鬆的做法使政府公共收支仍有盈餘出現,加上由歷年滾存的撥入額作補充,赤字甚少出現。不過這種盈餘不斷減少的情况絕對不利新政府應付危機力量的積累。

* 澳門統計暨普查司高級技術員,經濟學碩士