從金融風暴看澳門匯率制度

馮少榮*

1997年,對東南亞國家而言,無疑是驚心動魄、風雲變幻的一年。原本被譽爲是世界經濟奇迹、足以引領亞洲以至全球經濟騰飛的多個國家,包括亞洲四小龍在內,都遭受到無比強勁的金融風暴的無情蹂躪,情况更波及歐美各地,較之發生於1994、1995年的墨西哥金融危機,有過之而無不及。是次金融風暴,不但摧毀了多個東南亞國家的股市、匯市、樓市以至金融體系,更重要的是摧毀了人們一直深信的經濟奇迹,以及無數市民、外地投資者的信心,對於整個亞洲甚至全球經濟,帶來了難以估計的深遠影響。

東南亞國家普遍受創

金融風暴的起源,可追溯至1997年的5月14日、15日,泰國貨幣首先遭受國際金融投機者的狙擊,匯價急跌,在泰國和新加坡政府聯手捍衛泰銖之下,泰國匯市稍爲喘定。到了7月初,泰銖再受壓下挫,政府於7月2日宣佈泰銖在管理下作浮動,泰銖的匯價貶値了15%至20%;7月8日,馬來西亞貨幣受到了衝擊,央行積極干預,捍衛馬元;7月中,菲律賓在匯市風潮中宣佈容許披索兌美元在較大範圍內活動,並獲國際貨幣基金提供近11億美元的援助。

1997年8月是金融風暴的第一個高潮,在國際貨幣基金和多個亞洲國家合力向泰國提供160億美元貸款後,東南亞貨幣危機並未得以好轉,情况更有所擴大,印尼、南韓、台灣多地的貨幣紛紛急挫,兌美元屢創新低,港股在創出16,800點的歷史高峰後亦開始下滑。10月份,南韓圜跌勢加劇,港股出現了大幅調整,在10 月23日及28日曾分別下跌了1,200多點和1,400多點,香港金融管理局爲了捍衛港元,更曾一度把港元隔夜拆息扯高至300厘的歷史水平,使香港的金融體系遭受到自1983年10月實施聯繫匯率制度以來最大的衝擊。

金融風暴並未就此停頓,踏入11月份,南韓貨幣跌勢一發不可收拾,在17日跌破1美元兌換1,000南韓圜的心理關口,南韓財長亦因無力挽救國家經濟危機而於19日引咎辭職,而南韓則成爲繼菲律賓、泰國、印尼後另一個需要向國際貨幣基金借貸的國家。

即使到了1998年1月,金融風暴仍未結束,印尼貨幣因投資者信心崩潰而急劇下挫,在1月22日數小時內曾暴跌三成,其他東南亞各國貨幣經濟仍歷創新低,這次亞洲金融風暴究竟何日終結仍是未知之數。

若對1997年7月以來金融風暴爲東南亞地區造成之影響作一個小總結,我們可以看到相對於是次金融風暴之前,在匯市方面,印尼盾跌幅達八成,泰國銖和南韓圜亦跌了五成,馬來西亞元和菲律賓披索跌了四成,新加坡幣和台幣則跌了兩成,香港則成功地維持聯繫匯率,保持原來兌美元的匯價;股市方面,印尼和馬來西亞跌了超過五成,香港、新加坡、菲律賓跌了四成多,南韓跌了四成,泰國跌了三成五,跌幅最少的是台灣,亦達二成。

澳門的貨幣自1977年以來,便一直與港元維持固定聯繫匯價,並透過港元間接與美元掛鈎,故此,是次亞洲金融風暴對澳門貨幣並沒有造成正面衝擊,另一方面,澳門幣僅是一種在使用上非常局限的地區性貨幣,在國際上並不流通,其發行量亦相當有限。加上澳門並無股市,在金融體系內外來投資並不多,所以,從表面上,澳門在是次金融風潮中可謂置身事外,並無受多少影響;但是,由於澳門幣與港幣的掛鈎,無形中亦把港元所受的影響引入了澳門。

簡單而言,這種影響可以歸納爲兩方面,第一是利率效應,澳門的利率走向一直因與港元掛鈎而與港元保持一致步伐,香港爲了捍衛聯繫匯率,於1997年10月份以來先後兩次調高最優惠利率,而銀行同業拆息亦一直維持在10厘以上的水平,使得澳門方面亦得跟隨調高利率,這樣除了影響了澳門金融體系的營運利潤之外,亦使資金的成本大幅上漲,對本澳的經濟發展造成負面的影響;第二是實質匯率上升,近年來澳門的匯率跟隨美元變動,其實質匯價已積累了相當的升幅,這一點可以以澳門消費物價指數中可貿易財及服務與非貿易財及服務之變化値得以證明①,是次金融風暴中,泰國銖、菲律賓披索、印尼盾、馬來西亞元均先後急挫,而台幣、新加坡元亦爲了維持出口競爭力而將幣値調低,南韓圜在爾後的外債高企和投資信心危機中大幅滑落,無形中使港元相對東南亞貨幣升値了三、四成,通過聯繫匯率的作用,澳門幣亦相應升値了,對於入口商品的價格固然可以有所調低,但出口方面卻將面臨東南亞在諸國的巨大壓力。

香港堅決捍衛聯繫匯率

由於澳門與香港的貨幣掛鈎,同樣實施類似的貨幣發行局機制,故在分析澳門匯率制度取向之前,有必要對香港在是次金融風暴中所採取的策略和受到的影響作一簡單分析。

香港自1983年採用聯繫匯率以來,雖然多次受到衝擊和壓力,每次政府均以調節利率來進行抗禦,在今次東南亞金融風暴中、香港金融管理局一如旣往,一覺察到港元受炒家狙擊,便迅即使用高息政策,以圖擊退炒家,但炒家在東南亞諸國接連獲利後,對香港市場亦有備以來,明白到利率上升必然導致股市大跌,故分別從匯市和期指兩方面入手,令香港不但受到高息所累,股市亦大幅下滑,並因而導致了樓市下跌、零售業不景、出口競爭削弱等影響。

以高息捍衛港元的措施一向備受爭議,不少學者指出,香港金融管理局多年來不斷強化功能,引入一些屬於中央銀行的功能,其實是多餘的,並且對原先屬於貨幣發行局的運作機制帶來不良的影響。香港的發鈔與匯率機制雖與一般傳統的貨幣發行局稍有差異,但原理是一致的,其與美元訂立7.8的中心匯率可以透過投機與套戥的機制自行得以調節。但一直以來,港府均未有讓此一機制運作,而透過如扯高利率等其他辦法來維持聯繫匯率。這種做法雖然是卓有成效,但卻使樓市、股市受害,並進而全面爲香港經濟帶來不利影響,最終使香港市民受到了損害,故有人形容此乃兩敗俱傷之策,但若果單由市場之套戥機制自行調節能否解決港元之匯價壓力,卻實屬一個疑問。

按照貨幣發行局的套戥原理,當港元匯價低於7.8,發鈔銀行可以以7.8之匯價向金融管理局換取美元,再將之流出市場,從而使得港元銀根收緊,並使匯價自動趨向7.8之水平。但這裡存在着兩個問題,首先是套戥問題,發鈔銀行需以現鈔進行套戥,但發鈔銀行所持之現鈔有限,按照政府統計,在1997年6月底銀行發行之現鈔總値僅919億多元,故此,僅靠三所發鈔銀行之套戥活動,恐怕未免可以迅速有效地使港元匯價回復中心匯價之水平;另一方面,香港現鈔與港元存款之比約爲一比二十,1997年6月底統計資料所得,M3之總値達17,000億元,而外匯基金儲備約爲880億美元,若然把所有港元現鈔換成美元,外匯基金仍然可應付,但若果一旦市民對聯繫匯率信心盡失,把各類型存款都兌爲美元,則非外匯儲備所能承擔。

總括而言,以高息政策捍衛聯繫匯率,雖有其負面作用,仍不失爲迅速有效之措施,而港府一再重申對維持聯繫匯率之決心,亦使香港市民和外地投資者對港元抱有一定信心,不致出現一窩蜂兌換美元的崩潰局面。當然,市民可能因此而需要忍受股市、樓市低沉、失業上升、零售業不景等諸多問題和困境了。

澳門影響相對輕微

澳門受港元之累,同樣需要面對高利率及對東南亞國家匯價升値的困擾,但影響較香港輕微。樓市方面。澳門自1994年以來一直因爲新落成樓宇單位過多而呈現低沉,樓價已處於相當低之水平,若以同類型條件和面積樓宇比較,澳門之樓價僅爲香港的八分之一左右,故此,金融風暴所帶來的高息,沒有令本澳樓價下跌多少,因香港股市失利而需割價傾銷之樓盤僅屬個別例子;但從另一個角度看,由於香港樓價急跌了三成多,而東南亞各國貨幣匯價也紛紛下挫,故此,本來希望藉吸引外來投資者,特別是香港市民來澳置業,以消化本地過剩單位的願望看來是難以實現。

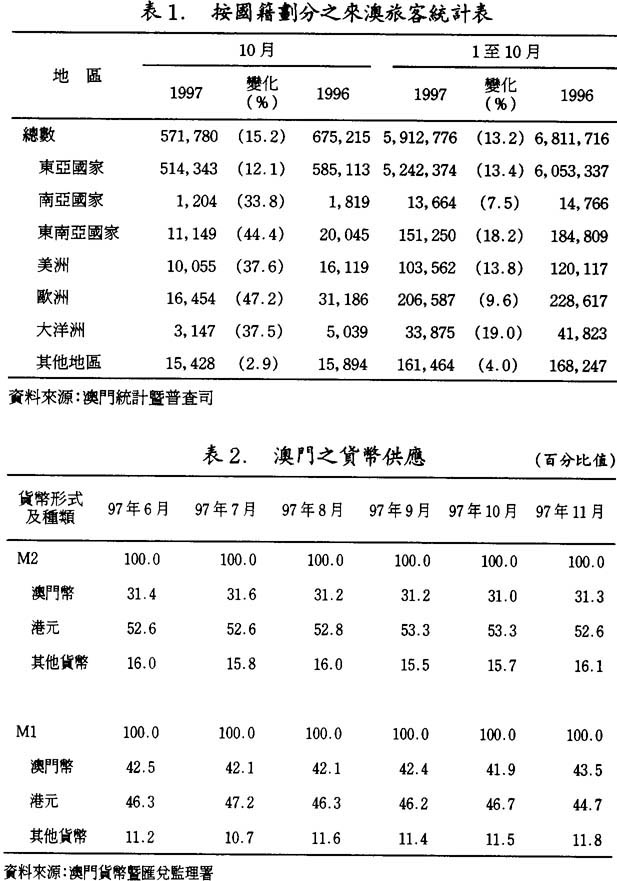

澳門的零售業近年來本已隨着內部消費放緩而萎縮,鄰近地區如珠海的零售業發展亦形成市場的沉重壓力,經過金融風暴的洗禮,東南亞國家及香港來澳之旅客大爲減少,本澳市民的消費意欲亦大不如前,進一步打擊本地的零售業。本澳的旅遊業自1997 年初以來,已因爲社會治安惡化而呈現不景,來澳旅客持續下降(詳見表1),嚴重影響了食肆及娛樂場所的營運,是次金融風暴更令澳門的旅遊業雪上加霜。澳門的出口在1996年已有所放緩,在受配額的保護下,澳門的出口雖然在近年來受到東南亞、中國等市場廉低勞動力所帶來的競爭,但仍然能維持一定增長,是次金融風暴,無形中使東南亞諸國的出口競爭力進一步加強,使澳門出口受到打擊。

當然,我們亦不必過份憂慮金融風暴對本澳出口競爭力的影響、東南亞國家雖然匯價下挫,但另一方面其入口價格亦會上升,加上利率高企,亦會令通脹加劇,故相信其出口優勢在一段時間內將會逐漸減退,此外,金融風暴亦使這些國家不健全的金融體制充份暴露,加上政局動盪、匯市不穩、社會治安惡化等因素亦使投資者有所顧忌。事實上,澳門出口衰退主要還是內在因素,澳門出口中十分依賴針織成衣,以1997年爲例,在首10月的出口總値的128億元中,針織成衣類別的出口値已佔逾百億元,相當於近八成的出口値。而出口市場當中,美國佔了40%,歐盟佔了33%,這些都是依靠配額制度得以維持。澳門的針織成衣業完全是一種按訂單生產之過程,並沒有本土的牌子,此一生產模式相當容易受勞動市場價格影響,在配額的保護下,這種生產方式還可生存,但隨着世界貿易組織推動全球貿易自由化的進程,配額制度將會在不久的將來結束,配額優勢一旦失去,澳門的出口情况必進一步受到影響。

若從本地貨幣供應之統計數字分析是次金融風暴對澳門之影響,截至1997年9月,M1中澳門幣佔42%,港幣佔46%,其他貨幣佔11.4%,與去年同期相比,除港幣有所下降外,澳門幣所佔比重比去年增加了8.2%;M2方面澳門幣佔31.2%,港幣佔53.3%,其他貨幣佔15.5%,與去年同期相比,除港幣微跌了約1.7%外,澳門幣上升了11.5%,其他貨幣則上升了14.1%。10月份和11月份的情况亦是變動不大,即使當時港元利息飈升,亦未見市民急於把澳門幣的存款轉換爲港元或外幣之存款,顯示人們一般仍然對港元與美元之聯繫匯率抱有信心(具體之統計數字見表2)。

香港以高利率來維持聯繫匯率,雖然令地產及股市受挫,亦使港元處於被動和易受炒家攻擊,但卻可以保持穩定的匯價,亦給予投資者明確的信心,樓市雖然下跌,但地產商依然有利可圖,况且樓價下跌反而有助香港增加其競爭力;出口方面,一則香港的出口產品基本上都是在中國生產再轉經香港出口,故受匯價影響不大;二則即使放棄聯繫匯率任由港元貶値,不一定可以有助提高其競爭力,因爲匯率一旦下跌,入口成本同樣上升,帶動通脹上升等因素,將會抵消匯價下跌的作用,况且對外資而言,若看到港幣匯價不穩,更不願投資於香港、對香港的投資環境反而造成損害,從這方面看來,香港繼續堅持聯繫匯率是利多於弊。

同樣道理,澳門同樣有必要維持與港幣聯繫,儘管因此而受到一定的牽連,但至少可以令本地市民以及投資者保持信心,在亞洲金融風暴中,我們可以看到,在1997年尾及1998年初的印尼盾和南韓圜匯市波動中,人們信心因素比投機因素還要重要,市民和投資者的信心不單可以威脅金融危機進一步惡化,亦是這些國家能否率先脫困的關鍵,而貨幣發行局的制度正好能有效地發揮了保障鈔票持有人信心這一特性,從而亦可看到此一制度對澳門的適用性。

澳門匯率制度的轉變可能性

然而,我們亦不能完全處之泰然,完全不採取任何的預防措施,特別是萬一香港的聯繫匯率制度一旦失守,澳門又應該如何作出回應?是繼續與港元掛鈎,一起貶値?抑或改與其他貨幣掛鈎?

基於篇幅所限,這裡不作大深入的分析和討論。基於香港與澳門的特殊關係,特別是出入口方面的關係,若按最適量通貨區的傳統分析,可以得知港元遠較其他貨幣更適合作爲澳門幣的掛鈎貨幣②,故此即使港元眞的有需要改變現行的聯繫匯率制度,例如重新調整港元與美元的聯繫匯價,又或者改與一籃子貨幣掛鈎,在此情况下,個人認爲澳門幣仍然繼續保持與港元的固定匯率價還是有必要和有好處的,至少可以減少對社會市民的衝擊,亦可以在出入口方面保持最大程度的穩定,皆因香港始終是澳門最大的出入口地區,亦是本澳經濟關係最密切的地區。

澳門幣亦可以直接與美元掛鈎,事實上現時澳門幣亦是與美元保持着一個十分穩定的匯價,祇是若果港元放棄了美元作爲聯繫貨幣而澳門幣則直接地與美元掛鈎的話,澳門幣與港元之間必定不能維持現時的1兌1.03的匯價,以港元在澳門貨幣供應中所佔逾半的比例來看,此一變改對澳門金融體系會帶來頗大的衝擊,而經香港出入口的貨物價格亦會產生變化,所以,此一種方法雖然易於實現,卻比繼續保港元固定匯價的方式在一定時間內帶來更多的不穩定因素,除非港元變成一種完全令人失卻信心的貨幣,否則並非一良策。

隨着澳門與中國關係日趨緊密,特別是1999年12月20日後澳門便將成爲中國的一個特別行政區,中國與澳門的經貿、金融等關係會進一步加強。在此基礎上澳門幣與人民幣掛鈎的可能性是存在的,尤其是當澳門與中國的出入口貿易超逾港澳之間的出入口貿易時,更可以考慮以人民幣代港元作掛鈎貨幣,固然,人民幣目前仍非國際性貨幣,在對外兌換方面仍有不少阻礙和困難,當然,這種情况在中國繼續開放和進行深入金融改革下將會一步步得以改善。在人民幣匯價逐漸趨於穩定並成爲一種自由兌換的國際貨幣、而澳門經濟對中國鄰近地區的經濟依賴程度日益加強之情况下,以人民幣作爲掛鈎貨幣的可能性將會逐步增大,特別是當港元出現不穩之情形時,不失爲一個可行而合理之應變方法。

*澳門大學公共行政碩士

註釋:

①詳見拙作《澳門匯率制度與貨幣政策》,澳門公共行政管理學會出版,1997 年,第83頁。

②同上,第94至99頁。