澳門地區的貨幣供求與銀行架構中的若干問題

蕭志成 (澳門大學預科中心助理主任、中國人民大學財政金融學院、金融系、貨幣銀行學博士硏究生)

相對而言,澳門地區的經濟規模相當細小,按1993年的本地生產總値(GDP)計算,澳門的經濟產出大約祇是香港的5%、或中國的1%。①雖然如此,澳門的內部經濟結構隨着中國在七十年代末期開始的經濟體制改革產生了相當的變化,例如在近年發展迅速的金融業也是從這個時期正式起步的。踏入九十年代初,澳門的經濟增長速度和發展路向受到不少國家的關注,一些國際性的商業刊物也曾以専題介紹澳門的經濟發展潛力。②此外,根據英國《經濟人》(The Economist)在1995年底所出版的有關全球性的社會及經濟統計數據,澳門在1990年至1993年之間的年均實質本地生產總値增長率爲7.4%,按此增長率排列爲全球第七個增長速度最快的地區(中國以9.2%名列第一,而香港則以6.8%名列第十)。③鑑於以上的原因,雖然澳門的經濟規模相對細小,但也有其値得硏究的地方。同時,由於澳門的特殊歷史及社會背景,其經濟體制具有不少獨特性,這些特性在形態上的表現並不一定可以用傳統的經濟學理論來解釋。將澳門地區的經濟體制在運作上的一些特性從最根本上進行剖析,不但可以將問題的癥結揭露出來,而且還可以從槪念上提供一個有參考價値的個案。

本文選取了澳門的貨幣供求和銀行架構作爲硏究的對象,主要的目的就是揭示這個地區內的金融活動模式的獨特性。首先,根據澳門現行的貨幣供求規律,筆者希望強調在應用貨幣數量論(QuantityTheory of Money)或其他西方的貨幣經濟學理論時所需要留心的一些問題,這些問題在一定程度上亦適用於硏究中國目前的貨幣問題上。至於澳門的銀行體系在其結構上也有着一些與西方社會不同之處,將這些問題從市場結構的基礎上進行探討是有着一定參考價値的。因此,本文就將所要討論的兩個問題分別在第一節和第二節進行探討;然後根據問題的提出,筆者對一些西方傳統貨幣經濟學理論進行重新的思考。但有一點必須明確,這就是:筆者無意否定或推翻西方的某些經濟理論,本文旨在通過對澳門個案的分析,指出一些在經濟結構上澳門與西方國家不同的地方,從而說明一些西方的經濟理論未必完全適用於這個經濟區域。

按照澳門地區的經濟規模所作出的一個個案分析,在絕對的價値上可能並不重要,但是由於中國的經濟改革正處於一個探索的階段,而且中國政府亦會於1999年12月20日恢復對澳門行使主權④,那麼相對而言,對澳門的一些基礎硏究工作是有着一定的現實意義。例如,本文所揭示出有關澳門地區貨幣的內生性和多元性的現象亦有可能存在於中國目前的經濟特區內,這些問題在相當程度上會影響一個國家貨幣政策的宏觀調控能力,因而値得有關方面(例如中國人民銀行)的正視和借鑑。同時,筆者在本文中所提出在現階段並不適宜在本地發展一個類似香港地區的金融中心的論點,亦希望可以爲目前中國的金融市場改革提供一個富有參考價値的個案。

澳門地區的金融體系主要是由銀行和非銀行金融機構所組成,而非銀行金融機構主要包括保險公司和一些以提供買賣外地(主要是香港)股票、外匯、黃金和票據等金融服務爲主的投資公司。對於非銀行金融機構在澳門的經濟活動中所扮演的角色,由於本文討論範圍有限,暫且忽略。對於在澳門金融體系內作爲貨幣的經濟產物是具有多元性的——以澳門幣(或俗稱葡幣)和(香)港幣爲主,輔以小量的其他貨幣(例如人民幣或美元)。這種現象可以根據貨幣供求在澳門地區內的本質,分別從微觀上及宏觀上進行討論和剖析。除了貨幣外,澳門的銀行體系在結構上亦具有相當的特殊性。在形態上,澳門的銀行體系與香港的相類似——並沒有法定的中央銀行存在。但是從市場結構以及內部運作機制而言,澳門的銀行體系與香港的存在着相當大的差別。

一、貨幣供求的基本規律

貨幣供求與總體經濟均衡有何關係?貨幣供求與個體經濟活動如何互相影響?經濟學界對於這些問題的討論基本上是開始於三百多年前,尤其是對於第一個問題的討論。綜合不同經濟學派對於貨幣的討論,要硏究貨幣在一個經濟體制內的角色時,首先要提出以下三個問題。⑤

(1)一般而言,貨幣是一個外生變量(exogenous variable),即是貨幣的數量在相當大的程度上直接被某些經濟部門(例如中央銀行)所控制;還是一個內生變量(endogenous variable),即是貨幣的數量是隨着經濟活動在發展的過程中的轉變作出相應的調整?

(2)當貨幣供應量改變時,究竟會影響價格水平,還是會影響經濟活動規模?貨幣是通過甚麼途徑影響價格水平及經濟活動規模?

(3)經濟學的硏究應該是集中於對“貨幣”(銀行體系內的負債),還是“信貸”(銀行體系內的資産)的改變?

根據不同的思維方式以及對現實世界運作的不同理解,不同的經濟學家和學派對於貨幣這一個重要問題一直未能取得一致的觀點。此外,由於對以上三個有關貨幣的問題的不同理解而派生出來的論點的組合可以有八種之多,本文祇將其中幾種有代表性的觀點列出,作爲本文對貨幣槪念討論的理論依據。

對於貨幣是一個外生變量,以及貨幣對市場價格影響的討論,主要的論點是由通貨派(Currency School)和貨幣派(Monetarist)所提出。通貨派根據古典經濟學家大衛·李加圖(David Ricardo,1772-1823)所提出的有關貨幣的論點在十九世紀中成功向英倫銀行(Bank of England)見議管制國內紙幣發行量的所謂“貨幣原則”(currency principle)⑥,以及當今以美國芝加哥大學的佛利民敎授(Professor Milton Friedman,1912-)爲首的貨幣派所提倡的貨幣數量論,都認爲貨幣量是一個外生的變量,這是由於中央銀行可以在每一時期直接運用其法定的權力去調控市場上的貨幣量。此外,他們相信貨幣量的改變會直接影響市場價格的變動,所以主張政府採取有效的貨幣政策來穩定經濟活動。

與通貨派和貨幣派的觀點完全相反,銀行學派(Banking School)認爲貨幣是一個內生的變量,他們堅持中央銀行無法管制市場上的貨幣量的觀點,因爲在每一個經濟體系內,“貨幣”除了指由中央銀行所發行的紙幣外,還包括由銀行體系內根據銀行存款所創造出來的存款貨幣(deposit money),以及其他商業匯票(bills of exchange)等,這些“貨幣”在某一時期的量主要是由經濟活動的規模所需來決定,中央銀行在相當程度上是難以控制這些貨幣的數量。基於貨幣量的改變會引起經濟活動規模(並非價格)的變動的觀點,銀行學派認爲如果中央銀行強行控制市場上的貨幣量,很可能會對整個金融體系的運作造成負面的影響。

凯恩斯(Jonn Maynard Keynes,1883-1946)在他的《通論》(The General Theory)中雖然在原則上同意貨幣是一個外生變量的假設,但是卻認爲貨幣量的改變會引起經濟活動規模的變動,而並非價格的變動。所以凱恩斯及以他的論點爲依據的凱恩斯學派都認爲貨幣政策的經濟效用並非如通貨派和貨幣派所論述那麼大。

以上對貨幣的討論,筆者認爲不同經濟學派的論點都是基於他們在不同時期及不同經濟區域所觀察到的實際經濟現象而理性地梳理出來的經濟活動的規律和結論。因此,對於以上誰是誰非的討論可能並不重要。反之,如何從他們在討論過程中所提出的問題(即上述的三個問題)有效地應用在現實世界的不同個案中才是最重要的。此外,對於貨幣這一個槪念的理解亦應該隨着一個經濟體系在不同時期的發展模式而作出相應的調整,從而將傳統的宏觀經濟理論不斷改良和革新,爲經濟的發展提供一套與時代並進的理論依據。

(一)澳門幣是一個內生變量

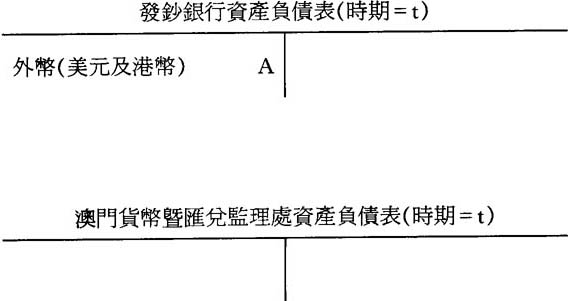

在硏究澳門地區的貨幣供求問題時,應該從哪些基本的槪念出發呢?首先,由於澳門地區並非一個主權國家,所以並沒有法定的中央銀行存在。雖然一些經濟部門(例如貨幣曁匯兌監理署,儲金局,大西洋銀行及中國銀行)在某程度上承擔了中央銀行的一些法定職能,但卻沒有權力在市埸上直接左右市貨幣的供應量。此外,目前在市場上的澳門幣的量完全是由本地經濟活動的規模來決定,這具體表現在澳門幣的發行必需具有百份之百的儲備金(主要是美元和港幣)。根據現行的發鈔規定,澳門的兩間發鈔銀行(大西洋銀行和中國銀行)在一般情况下必需在發鈔後的下一個月,按照當時澳門幣的匯率將等量的港幣或美元存入澳門貨幣曁匯兌監理處,換取等値的負債證明書(Certificate of Indebtedness,CIs),作爲對所發行之澳門幣的兌換能力的保證。這個發行澳門幣在賬面上的流程如下:

假設在時期(t)的開始(例如某一個月的第一天),當澳門幣還未有被發行時,發鈔銀行及澳門貨幣曁匯兌監理處內的有關賬目爲:

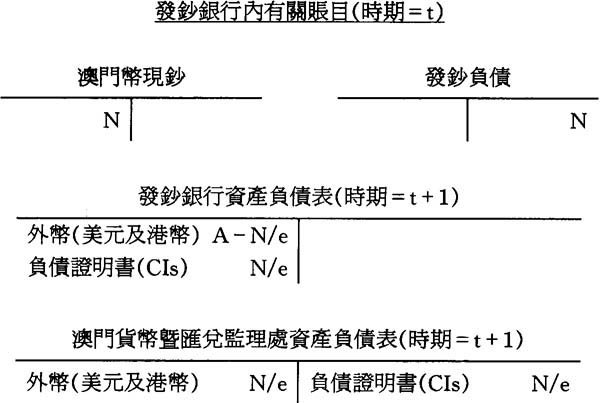

在時期(t)的期間(例如在某一個月內),發鈔銀行根據市場對澳門幣的需求量從鈔票庫內取出及發行N元澳門幣,根據發鈔的規定,該發鈔銀行需要在時期(t+1:即下一個月),按照當時澳門幣的市場匯率(e)(例如1港元=1.03澳門幣,或1美元=7.98澳門幣)將等量的外幣存入澳門貨幣曁匯兌監理處,以換取等値的負債證明書。

從上述對於澳門幣的發行過程的了解,澳門幣可以理解爲一個內生變量。發鈔銀行在每一時期的發鈔量必定會引起賬面上的外幣存量的減低,但是外幣的流動性對於本地銀行來說是比澳門幣強得多,所以在一般情况下,發鈔銀行祇會根據內部經濟活動所需而發鈔,不會受經濟活動以外的因素影響。此外,由於澳門是一個外向型的經濟區域,出口部門的經濟活動直接影響本地經濟的發展模式,當本地經濟的活動規模改變,擔當交易媒介的貨幣量亦自然地隨之作出調整。例如當澳門的出口量增加,又或者外商在澳門的投資量增加時,澳門的外匯收入亦會增加。與此同時,爲要支付對生産所需的生産要素(特別是勞動力),生産商對澳門幣的需求便會增加。因此,澳門幣是一個內生的變量。

(二)澳門幣與澳門地區內的貨幣供求——貨幣供求的多元性

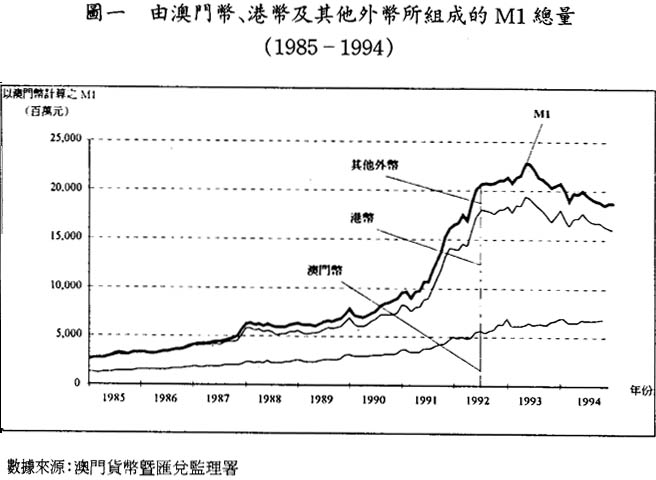

與大多數的西方經濟體制內的貨幣供求模式不同,澳門地區內的“貨幣”並不能單純地考慮澳門的法定貨幣——澳門幣,因爲貨幣除了是內生之外,還具有多元性。所謂貨幣供求的多元性,本文是定義爲在一個經濟體制(區域)內,多種貨幣可以同時起着交易媒介的作用。而“多種貨幣”並不一定指多種的法定貨幣,而是在現制度下被政府默許流通的不同國家或地區的貨幣。貨幣的多元性在硏究澳門地區的貨幣問題上是一個値得重視的問題。在澳門的整體貨幣供應量中,澳門幣所佔的比率一直都是少於百份之五十。例如根據澳門貨幣曁匯兌監理署所提供的統計數字,澳門地區的貨幣供應量M1除了法定的澳門幣外,還包括港幣和其他外幣(見圖一)。

圖一明確地顯示出澳門地區貨幣的多元性是一個具有硏究價値的問題。雖然澳門地區的法定貨幣是澳門幣,但是當政府允許市場自由運作時(這裡指政府默許其他各國貨幣自由在市場上流通),各經濟部門及個體明顯地採納了相當量的非澳門幣作爲交易的媒體、流通及儲藏的手段⑦,甚至以其他貨幣在澳門地區內作爲定價的標凖。換言之,市場力量對貨幣這一個問題的處理方式與政府希望發生的情况是有着相當大的出入。這種貨幣的現象及其對經濟活動的關係是不能夠直接用正統的經濟學理論來解釋,主要的原因是在傳統的經濟學模式中,“貨幣”是被定義爲一個國家或地區內的“法定貨幣”。就算一些經濟學者在某程度上接受其他貨幣可以在同一個經濟體制內同時存在的觀點,但卻會認爲這是一個無須重點硏究課題。不過根據圖一的顯示,港幣及其他外幣的供應量在澳門地區的經濟活動中佔具着不容忽視的重要地位。要硏究貨幣在這個地區內所扮演的經濟角色,就不能單純從澳門幣的供應量來硏究。由於非澳門幣在澳門地區並不是法定貨幣,因此其供應量必然是內生的:即是在經濟交易中買賣雙方爲了某程度上改善交易效率所需而引至的結果,對於這個內生變量的硏究,當然就要對澳門地區的微觀經濟活動作出適當的了解。

(三)澳門地區的貨幣供求與經濟活動的關係

本節先後提出了澳門幣及非澳門幣在這個地區內的供應量均屬內生的經濟變量,而且後者在本地經濟中所佔的比重是相當重要。由於貨幣的存在是經濟活動的結果,要解釋上述貨幣供應在澳門地區的特性,就必定要對貨幣需求作出探討,從而將貨幣供求的規律與本地經濟活動的關係透露出來。

澳門的基本經濟結構是屬於以出口(貨物及服務)爲主的外向型經濟體制。澳門傳統的兩大經濟支柱:出口導向型製造業(包括加工工業)及旅遊業,加上分別在八十年代初期及八十年代末期迅速發展起來的金融業(主要是銀行業和保險業)和建築業,合稱澳門當代的四大經濟支柱。對於製造業而言,除了支付僱用本地勞務所須及在本地生産所須的基本運作成本(例如水、電及運輸)外,其他原材料的投入絕大多數需要以外幣來支付。由於澳門本身並沒有適當的資源來供給製造業所需的原材料,這些物資必需從外地輸入。同時由於澳門的經濟規模相對細小,澳門幣到目前爲止除了在小數的歐洲國家(例如葡萄牙)的外匯市場上可以買賣之外,基本上仍未成爲一種國際貨幣。爲了促進交易的效率,以及減低在匯兌上的成本,絕大多數的本地出口製造商在收到外匯付款後,都會要求本地銀行提供流動性較強的外幣存款賬戶(例如活期存款及儲蓄存款)的金融服務,用以直接支付其輸入的生産物資。此外,由於澳門鄰近於世界著名的金融中心——香港,港幣便自然成爲了澳門生産商所希望持有的一種重要外幣。

對於作爲一個以旅遊業爲主的細小經濟體系,與該行業有關的企業(例如酒店及娛樂場所)爲了方便遊客購物,一般都會樂意接受以外幣作爲付款方式。此外,由於大部分的來澳旅客都是香港旅客⑧,他們亦成爲了本地市場上的一個重要港幣供應來源。

近年來,澳門的金融業除了提供傳統的零售銀行業務(retail banking)及保險業務外,投資業務的發展相當迅速。如前所述,澳門現時的銀行與非銀行金融機構主要替本地投資者所提供的金融服務主要是通過香港的金融市場買賣股票、外匯、黃金和票據等金融資產。由於這類業務的結算價均以港幣或美元爲單位,所以這些外幣在澳門地區的供求與本地金融市場在近年的發展有着密切的關係。

澳門的房地產市場在近年的發展過程中受外來因素影響甚大,例如當香港及中國大陸的房地產市場價格在九十年代初急劇上升時,大量的資金亦同時湧入澳門,刺激起本地的建築業及地産業全面上升。但是由於大多數在房地產市場活動的外資都是屬於短線或中線的投機性質,所以這些資金一般都以港幣形式存在於澳門市場內。

除了企業之外,家庭對外幣(尤其是港幣)的需求亦是決定澳門多元貨幣供應及流通的一個重要因素。根據凱恩斯對貨幣需求的理論,每一個經濟個體在某時期對貨幣的需求是基於三種不同的動機:即交易動機(transactions motive),預防動機(precautionary motive)及投機動機(speculative motive)。在澳門,家庭對交易性及預防性的貨幣需求當然是以澳門幣爲主,但是對於投機性貨幣需求卻以外幣或以外幣計價的金融資產爲主,主要是因爲澳門本身的金融市場不發達,不能爲本地家庭提供足夠的可選擇性金融資產。換言之,澳門地區內的家庭的閒置現金(idle balance)大多數都會以外幣形式存於本地的金融機構內,或以非本地金融資産的形式存在。例如當一個本地投資者預期香港的市場利率將會上升,這便意味着證券的價格將會下降,爲了避免資本損失,他當然會盡快將手上的證券賣出。套現後,爲了保證手上的現金可以隨時因爲市場利率有下降趨勢時而再度將之轉換爲其他金融資産,投資者自然不會有意識將這些閒置現金轉變爲對澳門幣的需求。當這些非澳門幣的閒置現金停留在本地的銀行及非銀行金融體系內時,便成爲了構成本地M1的一個重要部分。

以上對於澳門地區的微觀經濟行爲與貨幣供求之間的關係的槪述雖然簡單,但是卻淸晰地說明了澳門地區貨幣的內生性和多元性的問題。由於貨幣是內生的,那麼貨幣在某一時期的量的改變是可以充份反映出市場內的經濟活動規模的改變。例如根據圖一的資料,澳門地區內的港幣M1在1991年1月與1992年12月之間的複合增長率(compound annual growth rate)達59.26%,或複合月增長率(compound monthly growth rate)達3.95%。⑨雖然在這段時期的貨幣增長速度相當快,但是澳門內部每年的通貨膨脹率卻一直維持在一位數字內(約7%),而本地實質生產總値在1991年和1992年的增長率分別達到6.21%和8.38%。⑩從經驗上知道,這個時期的經濟增長主要是由房地産帶動。此外,本地金融業(特別是金融投資業務)在香港金融市場好景的刺激下亦蓬勃起來。這些都是造成澳門地區貨幣量快速增長、但卻沒有引起惡性通貨膨脹的重要因素。這樣的一種貨幣與宏觀經濟的表現並非可以用類似貨幣量論般的傳統經濟學理論來解釋的,要深入硏究這些問題,就必須從一個經濟體制內的微觀經濟行爲出發,了解貨幣在當中所扮演的角色,以及貨幣在現實中與各種經濟活動之間的關係。

二、銀行系統的市場結構

在任何一個(資本主義)市場經濟體系內,銀行所擔當的角色是金融的媒介,其傳統上的功能是收集一個經濟區域在某一時期內的剩餘現金(資金),然後對有需要的企業或個人進行貸款、或對商業票據進行貼現,或投資在金融資産及有價證券等金融工具上,理論上,銀行的一個重要功能就是通過對資金的收放來維持一個運作正常的貨幣傳輸系統(money transmission system)(11)——即接受存款,然後以支票轉賬、直接轉賬或電子轉賬的方式將資金進行轉移——,從而提高經濟活動的效率。此外,在一個開放型的經濟體系內,銀行系統亦同時爲出入口貿易部門提供融資、外匯及其他有關金融諮詢的服務。在一個多元化的現代經濟體系內,銀行除了擔當以上的角色,同時亦是金融系統內的重要參與者,特別是爲金融市場提供所需的短期及中期信貸資金。根據以上對於一個現代化銀行體系的主要經濟功能的槪述,本節將以澳門的個案進行比較和對比,從而將澳門的銀行系統在基本運作上作出一個具體的了解。同時,銀行體系的市場結構與本地的貨幣傳輸系統的關係,以及與本地貨幣流通規律的關係也會簡單地進行討論。

與其他地方相同,澳門地區的金融體系除了貨幣外,另一個基本的組成部分就是銀行系統。不過由於澳門的經濟規模相對細小,而且又不是一個主權國,所以銀行系統的架構亦比較簡單。除了沒有法定的中央銀行外,直至1971年,澳門的銀行系統祇是由唯一的葡國大西洋匯理銀行(簡稱大西洋銀行)以及少數被稱爲銀號或錢莊的同類金融機構所組成,而澳門的現代化銀行系統在七十年代初才正式起步。在二十多年來的發展過程中,銀行系統的架構雖然在某程度上產生了相當的變化,但是所承擔的金融功能卻始終以傳統的存貸業務爲主。截至1995年底,澳門地區共有銀行二十家(銀行總數達120多間),其中七家是總行設於澳門的本地銀行,另外十三家是總行設於海外的外資銀行(見表一),這與鄰近的香港相比,澳門的銀行系統的規模相當細小。(12)

在澳門地區的銀行以經營一般商業銀行的業務爲主,由於沒有中央銀行,澳門幣的發行一直都是由大西洋銀行代爲負責,但是由於中國政府將會在1999年12月恢復對澳門地區行使主權,中國銀行澳門分行在1995年10月16日亦已經開始參與澳門幣的發行工作。對於其他一些中央銀行的職能(例如協助澳門政府制定有關金融政策、對本地銀行及金融體系進行監管及管理本地區的外匯和黃金儲備等),現時是由一個在行政運作上,財政決策上及資産管理上具有自主權的公共機構(即澳門貨幣曁匯兌監理署)所負責。

從八十年代開始,澳門地區的銀行業的市場結構可以被理解爲一個具有支配性銀行(dominant bank)的不完全競爭市場(imperfect competitive market)。這裡所指的支配銀行就是以中國銀行澳門分行爲核心的中國銀行集團(簡稱中銀集團)。雖然澳門目前存在着二十家銀行,但是據估計,在澳門傳統銀行存貸業務中,中國銀行澳門分行及另外兩間已經屬於中資的本地銀行(即大豐銀行和澳門國際銀行)在1991年底的居民存款業務佔整個本地銀行系統內的68.55%;貸款業務則佔50.97%。(13)除了傳統的銀行存貸款業務外,中國銀行及具有中資背景的本地銀行在處理有關本地客戶對外貿易的金融業務上(尤其是與國內出入口有關的金融業務)比其他銀行是有着相當的優勢。這是由於中國銀行是中國目前負責外匯金融事務的國家專業銀行。(14)根據英國《經濟人》(The Economist)在1995年底所出版的統計數據顯示(15),中國銀行在1993年底的資產凈値超過100億美元,按此數値計算是全球第21大銀行。由於這些原因,再加上澳門本身的産業基礎薄弱,大多數的非中資本地銀行以及在澳門開設分行的海外銀行都感到澳門的銀行業市場的發展空間逐漸變得狭窄。例如在1983年開始在澳門設立分行的法國東方匯理銀行(Banque Indosuez)已於1995年結束其在澳門的業務。當中的原因雖然不是單一的,但是該銀行對於在澳門經營銀行業務的前景的負面預測卻無可否認地是一個重要的商業因素。根據一些除葡資以外的外國資金銀行的行政管理人員表示,雖然澳門的勞工成本及其他日常開支比鄰近的香港低,但是他們在本地區的可發展空間及營業額卻遠比不上香港;相對而言,在澳門設立分行的經濟效益(例如投資回報率)並不理想。這個問題成爲了外資銀行重新評估他們在澳門地區的可發展程度的一個重要因素。

事實上,澳門現時的銀行業的市場結構是不難理解的。貨幣的引進是商品經濟在發展過程中的一個重要歷程,而銀行就是伴隨着貨幣而產生的金融部門,其基本功能就是要“維持一個運作正常的貨幣傳輸系統”。根據澳門地區現有的經濟規模和主要的經濟活動模式(16),本地經濟部門與個體對於銀行業務的需求主要是局限於對貨幣的傳輸功能。由於澳門是一個外向型的經濟體制,在近年來的發展受“中國因素”的影響相當大,因此有中資背景的銀行在澳門自然就具有不少有利的競爭優勢,形成了中資銀行的規模在澳門銀行業內的比重日益擴大,而其他銀行的可發展空間就相對越來越變得狹窄了。

作爲第三産業的銀行業是屬於服務性行業,但是與香港的情况不一樣,澳門的工業基礎不足,所以對於本地銀行業的發展造成了一定的制約。換言之,如果澳門的第二產業在結構上及規模上得不到進一步的發展,銀行業在短期內就難以跳出傳統的銀行業務範圍,發展一個多元化的金融體系。對於目前有銀行及一些有關的金融機構建議在澳門建立一個類似香港地區的股票市場或國際金融中心、爲澳門創造一個多元化的金融體系的建議,筆者認爲澳門在中、短期內都不具有發展的條件。除了工業基礎薄弱,本地區內部對多元化的金融中心沒有足夠的需求外,一般外資對於澳門地區的市場環境在實質上未必感興趣。例如在八十年代末期和九十年代初期,不少外資都表示有興趣或曾經在澳門展開業務可行性的調查;但是到目前爲止,眞正在來澳投資的外資卻寥寥可數。綜合以上的討論,由於澳門的市場內部對於銀行業務的實質需求量祇可以是維持在一個低增長的局面,同時加上中資銀行在澳門所具有的明顯競爭優勢,其他銀行在未來的發展空間的確會受到不少限制。

三、從澳門地區的貨幣供求與銀行架構所得到的啟示

貨幣的存在是一個商品經濟體系內的必然產物,而銀行的出現就是爲了有效地管理這個系統內的貨幣,提高經濟交易的效率。根據不同經濟體系內的經濟活動形式和規模的差異,貨幣供求和銀行架構的模式也不會一樣。就算是在同一個經濟體系內,不同時期的貨幣與銀行也會隨着經濟內部的交易模式和交易規模的發展而作出互相協調的改變。在本文的個案討論中,筆者希望提出以下兩個關於貨幣經濟學的論點,作爲對一些西方貨幣經濟理論的再思考。

(一)貨幣的内生性和多元性的現實意義

通過在第一節的討論,貨幣在澳門地區的內生性和多元性已經淸晰地表明。這種貨幣供求的個案在現實中並不僅存在於澳門地區,例如在香港地區和一些發展中的東南亞國家(馬來西亞,印度尼西亞,越南等)的貨幣供求亦具有相類似的特性。此外,根據一些非官方的統計和報告(17),目前在中國大陸內的經濟特區(例如深圳經濟特區、珠海經濟特區和廈門經濟特區)的貨幣亦呈現出內生性和多元性。例如在日常的經濟活動中,市場參與者在貨幣供求的問題上是扮演着一個相當重要的角色,經濟活動對市場上貨幣供求量的影響往往是大於中國人民銀行對貨幣的監管能力,這一個論點與銀行學派的立場是相同的。此外,以港幣爲主,輔以澳門幣及新台幣的多元貨幣在各主要經濟特區內流通的現象亦相當普遍,至於這個問題在中國貨幣供求中的重要性就有待進一步對有關數據的搜集和分析。

對於不少近代西方的所謂正統貨幣經濟學理論(orthodoxy monetary economic theory),尤其是以美國芝加哥大學的佛利民敎授爲首的貨幣派,在其討論的經濟模型中都是將貨幣假設爲一個外生的變量。例如根據貨幣數量論對貨幣政策的宏觀調控能力的討論(18),又或者是根據浮動匯率機制對貿易平衡所産生的自動調節功能的討論(19),都是基於貨幣的外生性的前提條件下而成立的。對於本文所指出有關貨幣在澳門及不少東亞地區的內生性和多元性的現實問題,上述的有關西方經濟理論還未有完整的和全面系統性的討論。目前有關貨幣內生性(20)及多元性的經濟討論的結果大多數都是以對立理論(alternative theory)的位置存在於西方經濟學界。雖然如此,這已經說明了傳統的經濟學理論當被運用於不同的時期和不同的地方,其理論基礎必需要作出適當的調整,以及有效地配合社會結構及社會制度的變遷。對於與貨幣有關的經濟問題的討論,是不能單從宏觀上進行分析,而是要同時了解貨幣需求的微觀行爲,以及由市場運作過程中所引導出的貨幣供給機制。

(二)銀行系統在發展過程中的依賴性和獨立性

作爲一個金融體系內的一個重要組成部分,銀行的基本功能是要維持一個有效率的貨幣傳輸系統,將市場在某一時期內的剩餘資金通過信貸形式轉移至不同的生產部門,提高社會整體的生產效率。對於本文在第二節內有關澳門銀行系統在結構上和功能上的討論,可以看出其在發展過程中的依賴性。由於澳門地區的經濟規模相對細小,經濟部門對於銀行業務範圍的需求始終是以傳統的存貸業務爲主。就算銀行自發性地開設更多元化的金融業務,其實質的需求量亦不會太大,相對而言,發展這些業務的經濟成本可能是相當高的。例如澳門目前的一些銀行已經開設了替本地投資者通過香港的金融市場買賣股票、外匯和黃金等金融服務,但是由於本地投資者的數量有限,所以不是每一間銀行都會有興趣及有能力增設以上所有的金融業務。此外,要發展一個類似香港的獨立金融市場,所需要投入的人力及物力相當大,按照澳門目前的經濟條件而言,這個構想在很大程度上是不一定合乎經濟原則的。(21)對於有些觀點認爲一個現代化的銀行體系(或金融體系)在發展上應該超前於其他經濟部門並爲經濟發展創造機會的看法,筆者並不完全同意。主要的原因是:一個現代化銀行體系應該在某程度上爲整體經濟發展提供更多的發展機會的觀點,在一般情况下是必須建立於一個健全的、而又高度發展的產業結構的基礎上,當市場內部的經濟交易已經發展到一個相當複雜狀况,一個獨立的金融市場才可以獲得經濟分工的優勢,爲市場參與者提高交易的時間效率,從而使整個社會的可發展空間得以擴大。如果這裡所闡述的原因可以被接受,那麼筆者認爲澳門目前的銀行系統就沒有需要急於找尋多元化的出路、或發展一個走在整體經濟發展前面的獨立金融市場,而應該在現有基礎上配合本地區的經濟發展所需。

在結束本文之前,筆者希望強調的一點就是:一個金融體系的存在是經濟活動的產物,因此對於這個體系內的各個組成部分(例如貨幣與銀行)的討論都不能脫離其所在的經濟體系,由於每一個經濟體系的內部結構、經濟制度、社會制度以及歷史發展背景等都不盡相同,所以在某一時期適用於某一個經濟體系內的經濟理論(特別是宏觀經濟理論)並不一定適用於其他地方。雖然如此,傳統經濟理論在分析問題上的思路卻無可否認地爲人們提供了相當寳貴的推理依據。而本文就是按照這樣的一種思路,以澳門的個案爲例,說明經濟理論必須跟隨時代和社會的改變而作出修正的論點。

參考文獻

中國統計出版社:《中國統計年鑒》1995年。

中華人民共和國澳門特別行政區基本法諮詢委員會印行:《中華人民共和國澳門特別行政區基本法》,1993年4月。

黃漢強、吳志良主編,《澳門總覽》,澳門基金會出版,1994年。

國務院發展硏究中心UNDP項目組(編):《經濟發展改革與政策》,第二卷(中國經濟體制改革),社會科學文獻出版社,1994年4月。

澳門貨幣曁匯兌監理署:《貨幣曁匯兌統計月刊》。

澳門統計曁普查司:《統計年鑑》1994年。

Autoridade Monetária E Cambial De Macau, Annual Report 1994. Burger, A.E., Kalish III, L. and Babb, C. T,. 17: Money Stock

Control and Its Implications for Monetary Policy, from

Chrystal, K. Alec (ed), Schools of Thought in Economics:

Monetarism, v. 1, Edward Elgar, 1990, pp.388-404.

Dutt, A. K. and Jameson K. P. (eds), New Directions in

Development Economics, Edward Elgar, 1992.

The Economist, Pocket World in Figures: 1996 Edition (The Annual

Bestseller), 1995.

Fortune, May 2, 1994.

Friedman, Milton, The Case for Flexible Exchange Rates, Essays in

Positive Economics, University of Chicago Press, 1953.

Macau Economic Services, Economic Studies, 11/1994, Research

Department, Macau Government.

Wray, L. Randall, Money and Credit in Capitalist Economies: The

Endogenous Money Approach, Edward Elgar, 1990.

註釋:

(1)根據《中國統計年鑒,1995》所提供的數據計算:

澳門於1993年的GDP爲58.34億美元(464.8142億澳門幣/7.9679,p.749,p.754);

香港於1993年的GDP爲1,161.97億美元(8,976億港幣/7.726,p.732,p.743);

中國於1993年的GDP爲6,002.63億美元(34,515.1億人民幣/5.75,p.32,p.799)。

②參見:FORTUNE,Macau∶An Emerging Asian Mini-Dragon,May2,1994.

③The Economist,Pocker World in Fingures: 1996 Edition ( The Annual Bestseller),1995,p.28

④中國人民共和國澳門特別行政區基本法諮詢委員會印行:《中國人民共和國澳門特別行政區基本法》,1993年4月。

⑤參見:Lance Taylor,Structuralist and Competing Approaches to Development Economics,New Directions in Development Economics,ed.by A.K.Dutt,K.Jameson,1992,pp.45-52.

⑥按照這個原則,英倫銀行分在1884年及1885年頒報Peel’s Bank Acts作爲監管貨幣發行量的原理。

⑦M1在澳門的官方定義是:市面流通中的澳門幣+活期存款+儲蓄存款。

活期存款與儲蓄存款包括澳門幣及非澳門幣所組成的存款總額。

⑧根據澳門統計曁普查司所提供的有關1992年至1994年旅客入境資料顯示,75%以上的來澳旅客是香港人。

《統計年鑑》1994,第145頁。

⑨根據澳門貨幣曁匯兌監理署的官方統計數字,1991年1月份以澳門幣値計算的港幣M1是47.437億元,1992年12月份以澳門幣値計算的港幣M1是120.322億元。

⑩Macau Economic Services,Economic Studies,11/1994, Research Department,Macau Government, p.16.

(11)參見:David, W.Perarce(ed), Macmillan Dictionary of Modem Economics, 4th ed.,The Macmillan Press,1992,p.28-29.

(12)到1995年9月30日爲止,香港持牌銀行(licensed bank)183家,銀行總數1,579 間;有限制持牌銀行(restricted licensed bank)63家,銀行總數78間;接受存款公司(deposit-taking company)132家,公司總數198間。此外,海外銀行在香港所設立的代表辦事處達162間。

(13)參見:黃漢強、吳志良主編,《澳門總覽》,澳門基金會出版,1994年,第224-226 頁。

(14)目前,中國有五間國家專業銀行,分別爲專責外匯業務的中國銀行、專責城市工商信用的中國工商銀行、専責農村金融業務的中國農業銀行、専責長期投資及財政固定資産撥款的中國投資銀行、以及専責向外籌集建設資金的中國投資銀行。

參見:國務院發展硏究中心UNDP項目組:《經濟發展改革與政策》第二卷(中國經濟體制改革),社會科學文獻出版社,1994年4月,第58-59頁。

(15)The Economist, Pocket World in Figures: 1996 Edition (The Annual Bestseller), 1995, p.54.

(16)參見本文第一節內的第三小節:“澳門地區的貨幣供求與經濟活動的關係”,第8-9頁。

(17)參見:《信報:財經月刊》及《中國時報》在九十年代的有關港幣、新台幣及美元在中國國內流通情况的報告和事例。

(18) 參見:A.E. Burger, L.Kalish Ⅲ and C.T.Babb,“17: Money Stock Control and Its Implications for Monetary Policy”, from Schools of Thought in Economics: Monetarism, v.1, by K.Alec Chrystal (ed.), Edward, 1990, pp.388-404.

(19)參見:Milton Friedman, The Case for Flexible Exchange Rates, from Essays in Positive Economics, University of Chicago Press, 1953.

(20)參見:L.Randall Wray, Money and Credit in Capitalist Economies: The Endogenous Money Approach, Edward Elgar, 1990.

(21)對於這一個論點的有效性,可以通過成本效益分析(cost-benefit analysis)的技巧加以詳細討論。