澳門紡織及服裝業九十年代展望

林浩然*

由於紡織及服裝品的出口總値佔澳門總出口貨値的70%以上,故不難理解到澳門商人在烏拉圭回合達成協議後最爲關注的是世界紡織及服裝貿易規則將會是怎樣。在此或許有必要先將烏拉圭回合多邊貿易談判中所達成有關紡織及服裝貿易協議的重點內容作出介紹。

烏拉圭回合有關紡織及服裝貿易協議

(1)過渡期會在1996年開始

大家可能會留意到,多種纖維協定將會取消,而由烏拉圭回合所定立的紡織及服裝貿易協議所取代,而這協議的內容主要是用十年的時間,將世界紡織及服裝貿易由配額制度轉到祇是受關稅保護的制度上,而此十年過渡期,很有可能是在1996年開始而2005年尾結束。

(2)過渡年期的分配

由上述我們可以淸楚知道,過渡期將會是十年,按照協議的規定,這十年時間將分成三個階段,第一階段爲期三年,第二階段爲期四年,第三階段爲期三年。當然,不同的階段有不同的過渡安排,以下將會分階段闡述。

(3)第一階段

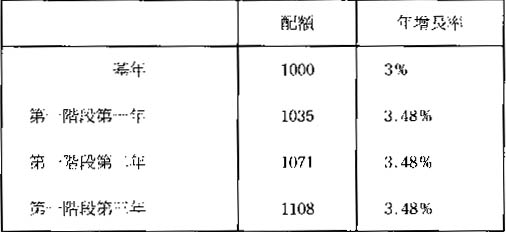

第一階段爲期三年,而在第一階段第一年的前一年爲基年,而在第一階段三年當中的配額增長率是根據各個出口成衣或紡織品國家與入口國家所簽訂的紡織品雙邊協議中在基年所規定的增長率增加16%,而其結果就是爲第一階段三年的配額增長率。例如:基年的配額爲1000個單位,增長率爲3%,而進入了過渡期第一階段的第一年後,應由增長率3%增加16%而達到3.48%,因而當年的配額也因應由1000個單位增加到1034.8個單位,而第二、三年的配額也以3.48%的年增長率增長如下表:

而在如何將產品逐步納入關稅及貿易總協定的範疇方面,協議規定在第一階段,入口國家必須要將其入口按1990年的入口量按毛條和紗,機織物,已製成的紡織品和服裝等四組中的其中一組產品抽出16%,而這16%的入口產品是服從關貿總協定的條例而從配額制度解放出來。

(4)第二階段

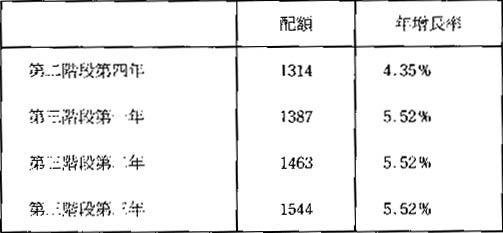

第二階段爲期四年,在這階段的年增長率是根據第一階段的年增長率向上調整25%爲準,而這四年的年增長率也就是按這個增長率來計算,例如在第一階段最後一年的配額爲1108個單位,增長率爲3.48%,而進入了第二階段的第一年後,應由增長率3.48%增加25%而達到4.35%,因而當年配額也因應由1108個單位增加到1156個單位,而第二、三、四年的配額也以4.35%的年增長率增長。

而在如何將產品逐步納入關稅及貿易總協定的範疇方面,協議規定在第二階段,入口國家必須要將其入口產品按1990年的入口量按毛條和紗,機織物,已製成的紡織品和服裝等四組的其中一組產品抽出17%,而這17%的入口產品祇是服從關稅及貿易總協定的條例而不需要服從配額的限制。

(5)第三階段

第三階段爲期三年,在這階段的年增長率是根據第二階段的年增長率向上調整27%爲準,而這三年每年的增長率也就按這個增長率來計算,例如在第二階段最後一年的配額爲1314個單位,增長率爲4.35%,而進入了第三階段的第一年後,應由增長率4.35%增加27%而達到5.52%,因而當年的配額也因應由1314個單位增加到1387個單位,而第二,三年的配額也以5.25%的年增長率增長。

而在如何將產品逐步納入關稅貿易總協定的範疇方面,協議規定第三階段,入口國家必須將其入口產品按1990年的入口量按毛條和紗,機織物,已製成的紡織品和服裝等四個組中的其中一組產品抽出18%,而這18%的入口產品是服從關稅及貿易總協定的條例而不需要服從配額的限制。

(6)過渡期結束

當三個階段總共十年的過渡期結束後,國際服裝及紡織品貿易就完全歸到關稅及貿易總協定的範疇,到了這個年頭,入口國家必須將其所有類別的服裝及成衣產品從配額限制解放出來,徹底的回到完全自由競爭的關稅及貿易總協定的規條上。

(7)在過渡期各個階段紡織產品納入關貿總協定的比較

在這裡,有必要重申,當進入了過渡期的第一階段,就要規定16%要納入關貿的範疇內。到了第二階段,應有17%的紡織品納入關貿的範疇內,包括以前的16%,在此階段應有33%不受配額的限制。當進入過渡期的第三階段,以前的33%,就應有52%的紡織產品不受配額所限制。到了最後,當過渡期完結後,根據協議,所有的紡織品都應納入關貿範疇內,也就是100%都不受配額限制。到此問題就出現了,由第三階段的總共51%變成過渡期完結後的100%,也就是在這期間的變化,一次過增加了49%,而這49%,對比起第一、二、三期的16%,17%和18%大很多,這樣的增長會不會引起混亂,這也是値得注意的。

(8)對於小供應國的優惠

根據烏拉圭回合有關紡織品及服裝協議規定,凡是一些出口國家被入口國家所分配的配額等於或少於此入口國家發的總配額的1.2%的話,此類出口國家就是小供應國,而這些供應國可以得到一些優惠,就是在十年過渡期裡的三個階段,小供應國可以在增長率方面早跳一個階段,即第一階段增長率可上升25%,第二階段可以上升27%,第三階段也可以上升27%。而澳門在美國和加拿大這兩個市場都是屬於小供應國,因此在這兩個市場可以得到這些優惠。

新簽定的紡織品雙邊協議對澳門在十年過渡期內的影響

正如上述所指的烏拉圭回合關於紡織品及服裝貿易協議中所規定的十年過渡期會在1996年才開始,而在此之前,相信紡織品及服裝貿易仍然由多種纖維協定所規範,也即是由出、入口的兩方以雙邊協議的形式規定數量配額來進行貿易。因此在近期的傳媒中不難看到美國和多個國家或地區就其到期的雙邊協議商議如何將有關的協議延期的消息。事實上,目前澳門仍然和一些國家簽有紡織品雙邊協議,而這六個國家分別爲美國、歐盟(以前稱歐共體)、加拿大、芬籣、挪威和奧地利。而在這些國家中,佔出口比例最大者毫無疑問的便是美國和歐盟(其中佔受配額限制在1993年出口的百分率,美國佔50.5%,歐盟佔46.7%,兩者加起來共佔97.2%)。但在這兩者中祇有美國剛在1994年1月28日和澳門簽定了新的協議,而歐盟和澳門的協議雖然在1995年才到期,但這協議是在烏拉圭回合完結前議定的。所以可能某些部份要進行再修改。因此現在就祇好以澳門在美國市場有關紡織品及服裝貿易在九十年代的表現上作出分折。

(1)新的澳美紡織品協議的修改對澳門影響是正面的。新協議的主要修改如下:

a)新協議爲期兩年,由1994年到1995年;

b)加入反轉運條款,在有充份證據證明澳門的企業有參加非法轉運時,美國有權扣減非法轉運量三倍的配額;

C)加入新的簽証安排標準;

d)修改了諮詢條款;

e)取消了總組別限制和組別一的限制,這意味着所有在組別一內的類別產品再不受其各類別產品的出口總和不能大於組別一和總組別的配額所限制,這也是每一個類別產品可以根據自已本身的配額出口,不致於因爲總組別或類別一的滿額而不能用本身尚未用的配額。

f)取消最低諮詢水平,在此協議之前的舊協議是存有最低諮詢水平的限制,指那些不受特定限制的和指定諮詢水平限制的類別產品都要受最低諮詢水平所限制。而受最低諮詢水平限制的類別產品是凡這些類別產品的出口額超過這最低諮詢水平,美國就要求召開商議去解決;而且這些最低諮詢水平都是比較低的。但現在取消這水平;這些產品可以說是沒有限制了,但當其出口水平引致美國的市場混亂或出現嚴重影響其國內的生產時,美國才會召開會議去解決。而相信此一水平遠比舊協議的最低諮詢水平爲高。

g)增加了一些布料的類別產品服從於特定限制或指定諮詢水平的限制。這類別產品在舊協議內是屬最低諮詢水平的,而且因爲總限制或組別一的限制額度滿了而變成沒有可使用配額能應用在這些類別產品上,但在新協議取消了總組別和組別一的限制,而且這些產品被改爲服從於特定限制或指定諮詢水平的限制而增加了很多的配額,這樣是有助布料行業輸美的發展。事實上,本澳是有新的工廠去生產這些產品,以前是礙於未可以使用的配額而已。

上述七點當中,除了加入了新的反轉運條款對澳門不利外(其實美國對其他國家也同樣地加入這一條款),其他的修改基本上都是對澳門的發展有利的。除此之外,新協議對於舊的類別產品的增長率是每年6.25%保持不變,而新的類別諸如布料類的就是4%。而其他的類別就仍然是6.25%保持不變,而這6.25%的年增長率相對於美國和其他國家簽定的協議的增長率是相當高的。試看其他國家的增長率都比澳門的6.25%爲低,中國爲1%,香港爲少於1%,印度有大部份爲4%,一部份爲7%,巴基斯坦有的5%,有的6%,有的7%。星加坡有的3%,有些5%,南韓有些1%,有些2.5%或3%。上述這些國家的增長率都比澳門爲少,尤其是中國和香港就更明顯,再者,中國在未簽新協議之前的舊協議中的增長率都是在3%左右的,但簽了新協議後,規定1994年的增長率爲零,1995、1996年最高增長率均祇有1%,這樣就會減慢了中國的出口增長。

(2)澳門的配額在十年的過渡期的增長比中國和香港都快很多,在本文的第一部份所述的過渡期安排方案,雖然受配額限制的產品會遂步消除配額的限制,但對於澳門的主要出口產品的服裝類將會是在過渡期的第三階段才取消配額限制,因此在過渡期的第一、二階段的安排對澳門的影響不大,所以在過渡期的配額增長安排對澳門仍然是有效的,而根據這個過渡期的配額增長安排,澳門在美國這個市場而言是一個小供應國,因而可以在增長率安排上比其他國家早跳一個階段,這樣再加上澳門在原本的增長率已比其他國家爲高的情况下,澳門在過渡期的配額增長是十分之快的,相對起中國和香港,尤其是中國其配額的增長在這十年過渡期內可能是1%,這增長率增長如果眞的話,其配額在過渡期內的配額增長就十分之緩慢,亦即壓制了其出口的增長。因此相信其在美國市場的佔有率也會下降,而流給別的出口國家或地區。在這情况下,因爲澳門的增長率在基年是6.25%,當其進入了十年過渡期的增長率增長安排時,其配額的增長速度是十分驚人的。我們試拿類別333/4/5/833/4/5爲例,其在1995年(基年)的配額爲224,135打,但到了過渡期最後一年其配額已經增了162%達到585,434打。香港該類別配額在1995年爲686,426打,但到過渡期最後一年祇是增長了16%而達到795,065打。因此從上述的數據可以觀察到澳門在過渡期的配額增長眞是十分驚人的。所以在中國和香港的配額增長緩慢和澳門配額增長迅速的此消彼長的情况下,澳門是十分有利的,所以相信在這十年過渡期內,澳門是會在美國市場內得到發展機會的。

(1993.11)

*澳門經濟學會會員,澳門經濟司助理。