澳門產業結構特點分析

楊允中

伴隨世界經濟國際化程度的提高,經濟活動的快節奏、輕型化、軟性化等特點導致世界經濟發生了深刻的結構性變化:①經濟增長因素結構中,要素生產率(勞動生產率與資本生產率)的貢獻逐步增大;②整體產業結構中,服務業逐步擴大;③產出結構中勞務比重越來越高;④製成品結構中資本貨物比重上升,其中以電腦爲核心部件的生產設備、辦公設備、通訊設備比重上升;⑤資源利用結構中人工合成材料及作爲投入因素的信息作用在突升;⑥資金分配結構中,用於硏究與開發及設備技術改造的份額一路增加;⑦交易手段結構中,電子貨幣(如信用咭)逐步大行其道。

作爲一個超小型外向型開放型經濟,一方面,澳門經濟規模不大,有其自身的經濟環境,形成一個較爲完整的相對獨立的運作體系;另一方面,這種經濟又與外界保持着相當密切的聯繫和依賴,從而在許多方面都要受到外部條件的影響和制約。這一切決定了澳門的產業結構具有極大的特殊性,甚至可以講具有明顯的畸形性,但同時卻又具有超常的功能特異性。

三次產業比重的表面合理性與產業間轉換的非有序性

通常講的產業結構應包容兩個層次的槪念,一是指各產業之間在生產規模和發展層次上的比例關係,二是指產業內部相關因素間的比例關係。前者強調量的關係,包括第一、第二、第三次產業之間的均衡;生產資料生產與消費資料生產之間的均衡;能源、原材料等基礎工業與加工工業之間的均衡;基礎設施產業與製造業之間的均衡等等。後者強調質的關係,即各產業之間的關聯方式,亦即結構效益,包括生產要素在產業間的流動形式,技術進步的方向、效果在產業間的傅遞方式,產業的外向開放度等。在進行產業結構分析時,即不可忽視外部均衡關係,又不可忽視內部的結構高度和效益。所謂結構高度主要指:在整個產業結構中由第一次產業比重佔優勢逐級向第二、第三次產業比重佔優勢演進;由勞動密集型產業比重佔優勢向資金密集型、技術密集型產業比重佔優勢演進;由製造(生產)初級產品產業比重佔優勢逐漸向製造中間產品、最終產品產業比重佔優勢演進。合理的產業結構應是外部關係的均衡性與內部結構的高技術進步率的一致性,自然資源與社會資源得到優化配置和有效利用,社會總需求與總供給達致平衡,從而確保持續、穩定、協調的經濟增長。

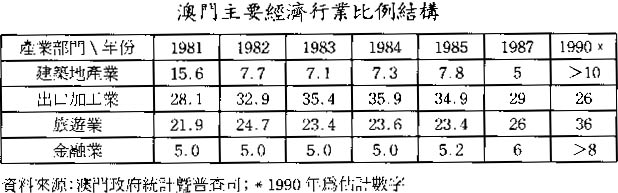

在澳門整體產業結構中,第一次產業比重微不足道,目前祇剩有限的漁業,產値約佔GDP的0.5%以下,構成第二次產業的加工業在八十年代中期比重曾達到35.9%,是澳門經濟的第一支柱,近年由於旅遊業的順景和本身的發展減速,比重已逐步下降,至1990年估計已降至26%(見附表),而以博彩爲主力的旅遊業在八十年代中期之後一路未曾遇到太大阻力,連年保持較高增幅,到1990年則可能已達36%左右。澳門經濟另外兩個支柱也表現良好:金融業比重已逐步由八十年代初期的5%提升至8%,建築地產業由於地產超常旺勢,比重也應升至10%或以上。假如按克拉克的分類,包括旅遊、金融及政府和私人服務等在內的第三產業當前應已達到65%以上。同期,澳門的就業結構中第三產業比重也已達到56.7%(製造業、建築、電力、供水、氣體燃料等第二次產業共佔42.4%,漁農等第一產業佔0.62%,其他0.2%)。

但是澳門產業的發展演進不具備國際經驗値所顯示的合理有序性,澳門的第一產業中雖然捕魚業曾一度具一定重要性,但農牧林等第一產業從未在澳門經濟中佔據重要位置,澳門以製衣紡織爲主體的加工業並未靠吸納發達農業的資金和勞力而發展起來,同樣,澳門的第三產業也非由第二產業逐漸轉換而呈旺勢,在第三產業中旅遊業一向舉足輕重,而旅遊業中由於依賴的是博彩帶動觀光模式,博彩與觀光旅遊佔整體旅遊業中的比例約爲七比三,博彩所佔比重超常之高。這是世界上極爲罕見的實例,是特殊社會歷史條件及地理環境所形成的特殊類型產業結構。按專營合約規定,博彩業最高的專營稅率僅爲30%,雖然另有支持澳門公用事業發展的義務承擔,在全球仍是“低稅制”。

多重二元結構

澳門經濟至今仍處於由傳統社會向現代社會演變過程中,從生產形態到社會分配等各個領域,都呈現出較爲明顯的二元結構特徵。

a.現代工業與傳統手工業並存,“大型”與小型、超小型並存

澳門的主要產業部門——製衣紡織與玩具業中部分中大型廠家已逐步進入電腦化、專業化生產階段,以現代生產方式生產國際上較有競爭力的產品,但相當數量的中小廠家仍然停留在家庭式管理水平,小型與超小型企業數量上仍居大多數。直到1990年澳門祇有7間擁有員工超過500人的大廠,佔工業場所總數54.59%的是由1至9人組成的生產單位。廠房規模平均祇有605平方米,其中祇有7間大廠廠房平均爲24,285平方米,而總數1243 個由1至9人組成的生產單位平均廠房祇有92.5平方米,所以要求普遍取得規模生產、規模效益是不現實的。同時某些行業,如神香業、服裝業、乾臘食品業、紙紮冥品業、花牌業、棺材業等仍基本上採用傳統手工操作方式。

b.商品流通中新式經營與老式經營共存

管理較爲現代化、貨品種類齊全的商號、超級市場網絡與衆多小販同有生意,逐步進入票據化的銀行支付手段與錢莊、賒付等古老手段同用,即使博彩業也是現代化的中西合壁博彩項目與傳統的白鴿票、鋪票同步經營。作爲國際自由港,各種貨品進口大多免稅或稅率極低,故澳門市場商品之豐裕度、可選擇度之高均屬國際少有。與此同時,大街小巷數以千計的小販、大排檔爲部分居民提供補充選擇。

C.產業區域結構中半島與離島極不平衡

澳門半島集中97%的常住人口,而佔總面積62.86%的兩個離島祇有不到3%的居民,工業企業幾乎全部集中在半島,兩個離島的工業項目寥寥無幾,在1990年的136.38億元出口產品中兩個離島祇佔二、三億元。澳門半島的日趨繁榮與兩個離島的待開發構成強烈的社會反差,經濟活動逐漸向離島轉移,產業離島化應盡速提到日程。

d.社會分配方面貧富差距懸殊

隨着經濟發展的加速,居民收入水平逐年提高,以專業人士、中小企業家爲核心的中產階級成員亦在逐步擴大,但貧困階層比例仍比較大,澳門大學的一項硏究表明,1988年澳門堅尼系數値(Gini Coefficient——量度收入分配均等程度的指標)爲0.44,是該項硏究包括的20個國家(地區)的第15名。政府的社會福利部門與民間福利社團每年用在救濟貧苦居民及應付天災人禍後果方面花費甚巨,僅同善堂每年支出的慈善費用便達數百萬元,施醫施藥對象數以十萬人次計。

e.社會消費模式兩極化

作爲思潮,年輕一代的消費者極力追求新穎、高檔、名牌,追求高消費、高享受,而中老年人大多依然受傳統影響堅持較爲保守的消費模式——不求豪華,講究實際;不重虛表,但求實惠。

f.適齡勞動人口的高勞動參與率與低文化素質之間反差強烈

根據統計曁普查司1990年11月《就業調查》,全澳適齡勞動人口爲228,410人,佔總人口50.5%,其中220,270人直接參與勞動,勞動參與率爲67.4%,其中50.65%的人爲第一學級(小六至初二)以下文化程度者,這中間l7.49%爲文盲或半文盲(即小學未畢業者)。造成如此偏低的居民文化素質的主要原因是:七十年代後期鄰近地區大批農村人口移居澳門;八十年代政府三次爲文化程度普遍不高的無證人士登記;在海外接受專業訓練人士流失;澳門敎育結構欠合理。

勞動的高密集性與資本、技術的低密集性相結合

a.產品以低附加值消費品為主

六十年代澳門興起了紡織製衣行業,擺脫了長期以三大傳統手工業爲主的落後局面,隨後工業逐步多元化,陸續發展了人造絲花、塑膠、電子、電動機械及電器等新興工業行業。但是澳門出口工業產品仍以高勞動密集型的紡織品爲主,直至1990年該業在澳門工業產品出口値中比重一向佔據近70%以上,仍高居各類工業品的首位。八十年代後半期,皮革加工、大型樂器、輕化工、製藥、印刷等行業中略具規模且工藝較先進的廠家出現,但比重仍然有限,而紡織業雖受配額、關稅優惠被最後取消的陰影籠罩,仍然不斷有新廠或改組企業出現。爲了適當降低勞動成本,近年紡織、製衣、玩具等主要行業普遍實行工序外移,到1990年估計外移量已平均達五六成,繼續利用境外的勞動密集資源生產中低檔產品。

b.行業以高勞動密集型輕紡工業為主

勞動密集型的紡織製衣業、玩具業居於加工業的第一和第二位。製衣業就業人數佔工業就業人數約1/2。玩具業近年曾有較快的發展,就業人數達1萬人左右,玩具的出口高峰期佔全澳工業出口高峰期總値約10%,是澳門工業中僅次於紡織製衣的第二大行業。紡織製衣與玩具業佔澳門工業就業人數超過八成。可以說澳門工業以勞動密集型產業爲主,而且由於企業規模小,人均固定資本少,技術設備也比較落後,整個工業生產屬於低加工度、低附加値、低技術密集形態。八十年代末期,工業就業人口仍佔全澳就業人口一半以上,而產値僅佔全澳GDP的三成不到。

c.生產技術水平偏低

澳門工業生產中固定資本比較少,且有下降趨勢,據澳門經濟司統計,1982年新開設的工廠平均每家的註冊資本額爲126萬元,到1985年跌至每家平均爲50萬元,比1982年下跌了60%,反映澳門工業技術設備比較落後,而且每年工廠新增加的固定資本額比較少,設備更新比較慢,不少生產設備仍處於六十、七十年代的水平。1990年全澳新增工業固定資產總額爲774,257,000 元,升幅爲22%,平均每個工業場所爲339,595元,其中製衣業爲202,190元,紡織業爲207,920元,其他製造業(含玩具)爲220,806元,7間500人以上的大廠平均爲61,232,428元,其他三千餘工業場所平均祇達151,879元,其中1243間1至9人的工業場所平均僅達12,333元。外資在澳門工業總投資的比重僅約佔4%,總金額不超過一億元。外資少是澳門工業引進新科技、新工藝和新產品進度不快的主要原因之一,阻礙着澳門工業向高新科技領域發展,企業規模的小型化和勞工素質偏低也是改善資本有機構成的障礙。

d.產品的高外銷率與市場的高集中度有利有弊

澳門是極爲典型的大進大出型經濟,澳門祇對少數入口貨物徵收消費稅,而且稅率比鄰近的香港還低,貨物的出口不徵出口稅,對受配額限制的部分貨品,如對輸往美國、加拿大、歐洲共同體、奧地利、瑞典等國的配額紡織品徵收少量(1.2%)的離岸手續費。國際自由港地位對發展出口極爲有利,當前亟需在產品高檔化、非配額化和市場多元化方面予以改進。工業製成品95%以上外銷,且外銷市場不斷多元化,但輸往美國和歐共體的產品佔出口總値近七成,市場過份集中,隱憂較大。

產業門類不完整性和行業分佈不均衡性突出

澳門的第二次產業中有輕無重,即祇有加工業沒有基礎工業;輕型加工業中也祇有紡織製衣業和玩具業等少數幾個行業;即使相對發達的紡織製衣業也主要集中在後加工工序上,沒有紡染等前加工工序。出口加工業高度集中在紡織製衣業,紡織製衣業又是以部分西方發達國家的入口配額這一優惠爲發展導向,澳門有配額優惠的紡織品長期佔同類產品出口總額六至七成,佔整個外貿出口總額約半數。玩具業則主要依賴西方國家的普惠制優惠。在銷售市場較爲單一的條件下,這種生產格局風險較大,難以承受突發事件衝擊,有着明顯的不合理性。因而,宜推行適度的工業多元化和產品高檔化政策。

各行業之間關係較為鬆散,未能形成較強聯帶效應

同規模較大、自成迴路的綜合性經濟體系不同,澳門是經濟活動規模狹小的外向型經濟,各大行業之間乃至大行業中各小行業之間,雖然也存在一定聯繫,有的關係還相當緊密,但相當部分行業間關係較爲鬆散,看不到明晰的前後向聯繫。

澳門各經濟行業的發展,大多受制於外部因素的影響,各自按自己的軌道運行變化。近年逐年上升爲最大產業的旅遊業的發展主要取決於外來遊客的多寡;出口加工業的發展,主要取決於歐美等外部市場配額、關稅優惠等條件的變化;80年代發展起來的銀行業,目標市場也包含內地廣大市場,而非僅限澳門當地;建築業與本地經濟的關係雖較密切,但也不可避免地受到外來資本、外來炒家的影響,地產市道受到近年來自香港輸入因素的干擾與左右。由於澳門各經濟行業的發展多取決於外部因素,所以,各行業間互相支援、互爲條件的關係就甚不明顯。例如,旅遊博彩業的興旺或衰落,旣不會以出口加工業的變化爲直接原因,也不會對出口加工業帶來直接的影響;同樣,出口加工業與旅遊博彩業的關係也是如此。就是大行業中各小行業間的關係,通常也甚爲鬆散。如出口加工業中,毛織毛紡業與製衣業之間,玩具業與紡織製衣業之間,電子業與絲花業之間,都不存在緊密的聯繫,各自都循自己的軌道運作,在外部市場需求信號導向下加以變化適應。

這種行業間關係鬆散的特點,也具兩重性,它固然不利於各行業的相互支持和推動,但從某種意義上說,適度的鬆散,導致在各個行業之間形成了一個緩衝空間。一旦某一個行業發生難以逆轉的變化或趨向式微,便不致於給其他行業帶來巨大的衝擊。這是澳門這種超小型外向型市場導向經濟具有較強的適應性和應變能力的根本原因之一。

產業結構的低穩定性較為明顯

澳門經濟活動規模有限,是一個超小型化的經濟體系,雖具相對獨立性,較強的市場適應性,但基礎實在脆弱,要求它保持高度穩定是極不現實的。

縱觀澳門經濟發展,其帶頭行業一直處於較爲頻繁的更替狀態:三十年代曾以海產加工爲主,四十、五十年代是神香、炮竹、火柴等手工業生產爲主,六十年代起紡織、製衣爲首的加工業逐漸上升到帶頭行業,八十年代形成出口加工業、旅遊博彩業、建築地產業、銀行保險業四大經濟支柱共榮局面;進入九十年代,以出口加工業和博彩旅遊業爲主的產業結構又面臨着一次大的調整。至於加工業內部,變化就更爲頻繁,包括出(轉)口市場、經營方式、貨品種類、競爭對手等方面都不斷發生變化,近二十年,珠繡、假髮、抽紗、絲花、電子、瓷器、傢俬等衆多略具規模的行業,都經歷過由盛而衰,由繁榮轉入式微的變遷。

同國際經驗値證明的產業結構由第一產業向第二產業、第三產業恆定有序地遞升的規律相反,澳門雖然也出現過漁農業比重逐步縮小的變化,但整體觀察則是在外部條件變化的左右下,或以第三產業的行業爲主,或以第二產業的行業爲主的內部演變。九十年代,隨着整體經濟轉型的加速,第三產業行業發展將呈多元化、綜合化,所佔比重將進一步上升,從而使澳門城市功能繼續向服務業傾斜。

(1991.4)