| |

|

|

|

|

||

概論四厘利息補貼制度

鄭國明*

購買或融資租賃自住房屋方面之補貼貸款制度,俗稱“四厘利息補貼制度”,是行政當局於1996年8月1日開始實施的一個政府行爲。90年代初,隨着大規模建房以及炒樓風氣之熾熱,出現不少空置單位,而有意購買自住房屋之本地區居民,衹有眼看本身經濟能力與樓價差距越拉越遠,置業之期望被扼殺。因此,認爲有必要採取措施,以扭轉影響本地區經濟狀況,尤其影響建築業之滯市狀況,並藉此滿足居民之正當期望,於是在1996年7月8日頒佈第35/96/M號法令,規範了這一制度。

根據該法令第7條及第15條的規定,可獲補貼之最高金額每年爲澳門幣10億元;有效期自1996年8月1日起至1998年7月31日終止。其後於1998年經8月10日第35/98/M號法令修改,使有效期延長一年至1999年7月31日;再於1999年,爲刺激能提供就業機會並作爲本地區經濟動力泉源之建築業復甦,亦藉此繼續滿足衆多有意購買自住房屋之居民的期望,經8月2日第38/99/M號法令修改,使該制度的有效期延長五個月至1999年12月31日,或用罄第三年可獲補貼之金額。

該法令規定由房屋局負責審批申請的程序,並核實許可的條件,個案批准後,補貼金額的發放由澳門金融管理局透過信貸機構支付予受益人。

有關申請補貼及發放的要件是:凡年滿18歲,居住於澳門,並持有本地區有權限機關發出之身份證明文件者,倘有意購買樓價不超過澳門幣75萬元,樓齡不超過15年(使用准照簽發日起計)的自住房屋;或申請人雖爲一獨立單位之所有人而擬取得一更大面積之單位,得例外申請享受該制度,但須在自以公證書方式簽訂貸款合同或融資租賃合同之日起六個月內,證明已不爲原有房屋之所有人。個案一經批准,每月以其尚欠之本金計算,可獲補貼貸款利息4%,發放補貼的期限由償還貸款起算最長爲10年。

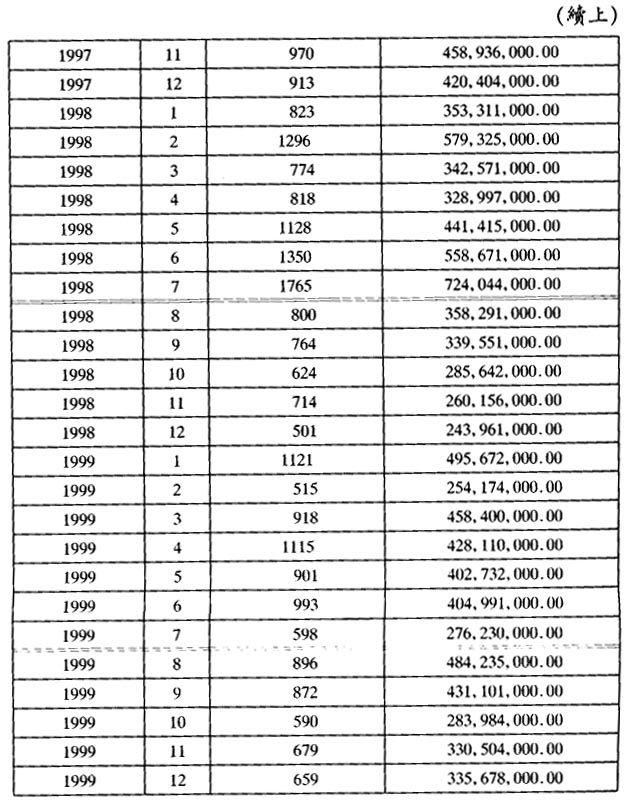

據房屋局資料顯示,此制度自生效至截止,歷三年零五個月,共接獲9583宗申請,而獲批准的有8500多宗。第一年的總申請個案爲3053宗,每月平均254宗,核准個案平均236宗,第二年的總申請個案爲3108宗,每月平均259宗,核准個案平均237宗,而第三年總申請個案爲2526宗,每月平均爲210宗,核准個案平均178宗。與上兩期比較,有約19%的滑落,此情況相信是基於澳門總體經濟低迷所導致,然而在第三年延續期的五個月中,尤以第三及第四個月(1999年10月及11月)的申請個案有明顯的上升,分別是235宗及362宗,雖然說這可能是截止期的效應,但總的來說仍維持着平均每月200宗的申請。

據同樣資料來源顯示,獲批准的個案中,樓齡少於五年(若被視爲新落成樓宇)的達5400宗,佔總數的64%以上,可見較多人熱衷於購買新落成的樓宇,而樓齡十至十五年的也佔約8%,由此可見,這制度對現存物業市場的流動也有一定的影響。

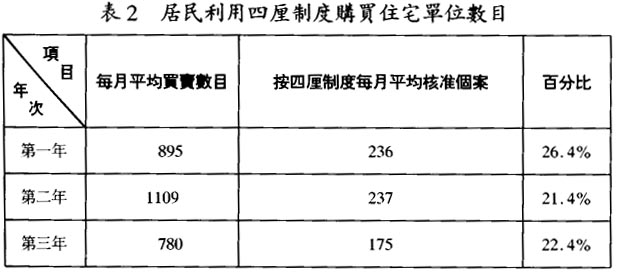

再看獲批准發放補貼的個案,其平均樓價爲42.7萬元,而樓價總値分別爲:

第一年、澳門幣1,138,006,316.84;

第二年、澳門幣1,202,438,152.41;

第三年、澳門幣1,307,694,310.52。

平均貸款額爲33.3萬元,而貸款總額則分別爲:

第一年、(96.8-97.7)澳門幣876,087,779.33;

第二年、(97.8-98.7)澳門幣976,321,254.46;

第三年、(98.8-99.12)澳門幣999,046,990.64。

而按單位分布所在堂區情況看,比例最多的是位於花地瑪堂區,約佔47%,共4000個單位,相信這是由於北區很多土地近年才開發,及新落成之樓宇較多之故。此外,對於嘉模堂區(氹仔區)有1900多宗獲批准的個案,佔第二位,可以反映出澳門半島人口有遷移至該島的趨勢。

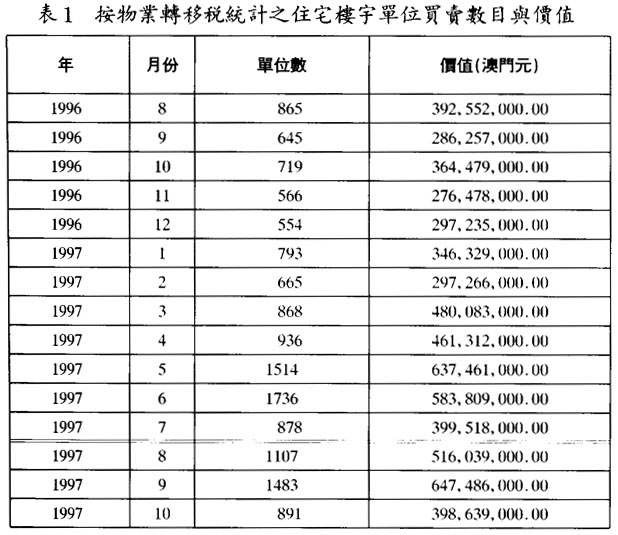

上面已就四厘利息補貼制度的情況作出分析,其與市場有着甚麼關係,可與統計曁普查局的資料作一比較(表1)。