地產與住宅市場經營環境和發展前景

楊道匡*

地產與住宅市場的運作和發展固然受到供求關係變動的影響,但是,供求的變動又與澳門地區內外的政治、經濟環境有密切的聯繫。事實上,自八十年代以來,中國內地對外改革開放政策的實施,《中葡聯合聲明》的順利簽署,澳門本地區人口和經濟的增長,國際機場的興建並啓用通航,都對地產住宅市場的供求和價格產生了有利的刺激作用。但是,另一方面,1981至84年的世界性經濟衰退以及同期內中英香港問題談判引起的動蕩,1987年10 月的全球性股災,1989年內地發生的“六四事件”,以及1993年實施的經濟宏觀調控措施,則對地產和住宅市場的發展產生了不同程度的負面影響。九十年代後期,要預知市場發展趨勢首先要分析市場環境因素及其可能產生的影響。

一、政治環境

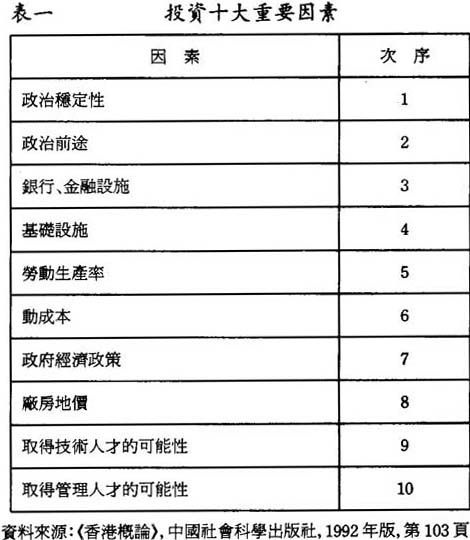

香港政府曾就香港的投資環境作過一項調查,發現政治穩定性和政治前途,被投資者列爲投資時所要考慮的首要條件。

澳門的政治環境比較特殊,由於歷史的原因,這塊中國領土目前仍然由葡國政府實施管治,而現在正處於政權移交的後過渡期,到1999年12月20日,中國政府將恢復對澳門行使主權。因此,中國、葡國和澳門本地的政治形勢變動,都對澳門的政治環境產生重要的影響。

從大局來看,自1987年中葡兩國政府就澳門問題談判達成協議,簽署聯合聲明以來,澳門的社會、政治環境一直保持穩定,澳門本地居民和外來投資者,對於1999年後,澳門回歸祖國這一歷史性轉變普遍持一種肯定和接受的態度,對政治前景具有信心。同時,中葡兩國政府一直保持良好的關係,在澳門過渡期內有關問題和事務安排上採取協商討論的方式解決,相對於鄰近的香港在過渡期內就有關政制和法律問題上出現的爭論和反覆,顯示出澳門政治環境安定的優越性。

但是,從現在開始到1999年12月澳門正式回歸祖國,成立澳門特別行政區政府,餘下的時間已不足四年,從澳門政府對本地區的管治情况看,在這段時期內,現任的澳門政府要逐步完成一系列的政權移交工作,然後撤離澳門。在此過程中,可能會出現一種“得過且過”的心態,即在經濟事務中採取維持現狀而缺乏進取的做法。

還有一點需要考慮的是在1996年,葡國總統大選,一般估計,新當選的總統雖然不會改變中葡友好以及在澳門問題上採取合作協商的基點,但是,以往經驗表明,隨着總統人選的變更,有可能會引起澳門政府內部一些部門的人事變更,在此過程中,一些需要解決和處理的問題因此而出現放緩或停頓,從而影響到政府的行政效率。此外,如果在1996年政府高層人士出現變動,將會連帶影響一些經濟政策的調整以及一些具體經濟事務的執行。投資者對此要有充分的估計。

二、法律環境

在九十年代後期,有兩項法律將對地產與住宅市場的發展產生重要影響。一項是已於1995年4月頒佈的《投資居留法》,另一項是將於1996年實行的《都市不動產租賃制度》,即新的租務法。

1995年4月頒佈的《投資居留法》,目的是吸引外來投資,爲此,對符合資格的投資者,可以給予在澳門居留的權利。其中一條是對在澳門購買不動產,而金額達到200萬澳門元的海外人士,可以給予本人以及家庭成員在澳門的居留權。很明顯,這一法律條文的目的,是鼓勵海外人士來澳門購置物業,以緩解目前澳門房地產市場上有大量樓宇空置的壓力。

但是,《投資居留法》在頒佈實施後,卻並未有達到預期效果,其中部分原因是法例要求的投資額過高,缺乏吸引力;同時對如何保障投資者取得居留權的細則性條文亦欠完善。1995年底,負責制訂這一法例的澳門經濟委員會對法例作重新修訂,將投資不動產的金額從原來的200萬元減至100萬元,即海外人士祇要在澳門購置價値爲100萬元的不動產,就可以連同家庭成員取得在澳門的居留權。

澳門現行的租務法是由葡萄牙海外司法部於1961年實行的,這一法例適用於當時葡萄牙的各海外省,很顯然,法例的內容並未照顧到澳門的實際情况。而且,經歷30多年後,澳門的社會經濟環境和租賃關係已經發生了巨大的變化,原有法例的內容顯然已不適應今日的實際情况。由於原有的租務法未能有效保障業主的利益,房屋租出以後不僅經常發生租務糾紛,而且往往是業主要付出一筆補償搬遷費以後才能將房屋收回,導致有多餘房屋的人士寧願房屋空置亦不願出租。目前,澳門住宅市場上大量樓宇單位空置的原因之一,是因爲一直以來,澳門並未形成具規模的租務市場。

將於1996年實施的新租務法,對業權人和承租人的義務都有明確規定,對雙方利益以法律的形式加以保障,如規定業權人對租金的訂定和調整的標準,同時現定承租人在合同期滿時返還租用房屋,並且必須保養房屋等。

可以預料,經過重新修訂的《投資居留法》和新租務法,將會對住宅市場上樓宇的銷售和租賃產生較積極的推動效應,有利地產和住宅市場的發展。

三、人口環境

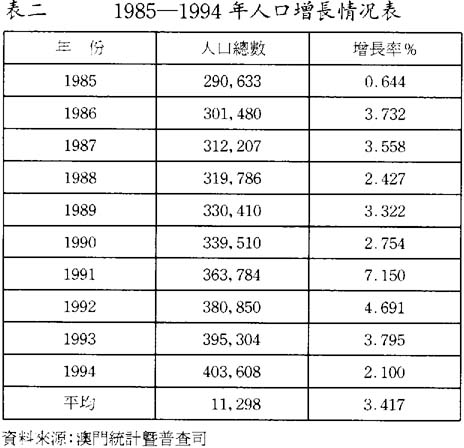

住宅市場上,住宅樓宇單位的需求與人口數量、人口結構和增長的速度及規模有着非常密切的關係。1985年至1994年10年間,澳門的人口增長情况如表2所示,1991年7月,澳門政府進行了一次全面的人口普查,普查結果顯示,當時整個澳門地區有常住人口355,693人,住戶99,862戶,有人居住的住宅單位有89,193 個,佔全部住宅單位的83.3%,據此推算出當時全澳有住宅單位107,074個。普查結果還顯示,平均每個住宅單位內的住戶數目爲1.12戶,而每個住戶的平均人數爲3.45人。①

一個地區的人口總數與最基本的住宅需求量存在着以下關係:

運用以上的關係式,可以計算出1994年底澳門居民所需的最基本住宅數量爲:

澳門的人口在1985-1994這十年中平均每年增11,298,如果在九十年代後期的五年中,人口增長的數量仍然保持這一平均數,那麼從1995-1999年人口將增加56,490人,而平均每單位住戶數和每住戶平均人數仍然維持1991年普查時顯示的結果,即平均每單位內的住戶數目爲1.12戶,每個住戶的平均人數爲3.45 人,那麼到九十年代末,澳門居民所需的基本住宅單位數量應爲:

依上式計得的祇是澳門地區內居民所需的基本住宅單位數量,在現實生活中,所需的住宅單位當然不止此數,因爲式中任何一項人口數量或結構的變動,都對結果產生影響,例如:

a.人口總數增加會導致對住宅需求的增加,而流動人口的增加則會增加對租賃房屋的需求;

b.居民生活質素提高,每一住戶各自擁有一個住宅單位,或除自住外,另購單位作出租之用;

c.海外地區人士因移民、商務或度假以及其他原因,在澳門購買住宅。

以上三種途經都會增加對住宅單位的需求量,在目前澳門住宅市場上樓宇單位大量空置供過於求情况下,在九十年代後期採取何種方式擴大和增加住宅需求量,將在最後部分進行探討。

四、經濟環境

從市場營銷角度看,對地產和住宅市場產生影響的經濟環境,主要是市場有效需求情况。澳門本地的有效需求大小取於整體經濟的發展和增長速度,以及人均收入與消費水平等因素。外來的需求則取決於投資環境的完善和外資投入的多寡。

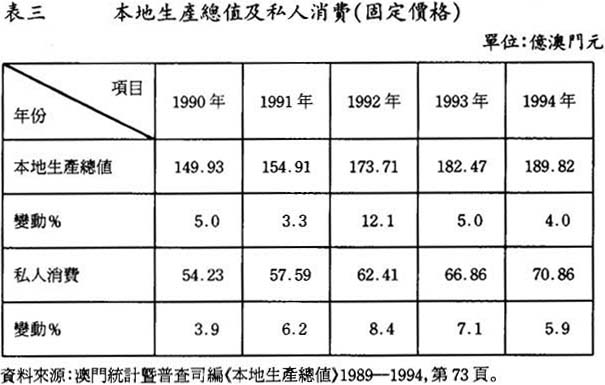

進入九十年代以來,澳門本地生產總値的增長幅度相對放緩,在1990-1994五年中,平均增長率祇有5.88%,低於七十年代的平均率16.%7和八十年代的8.4%。受此影響,私人消費水平從九1993開始增長亦有所放緩。

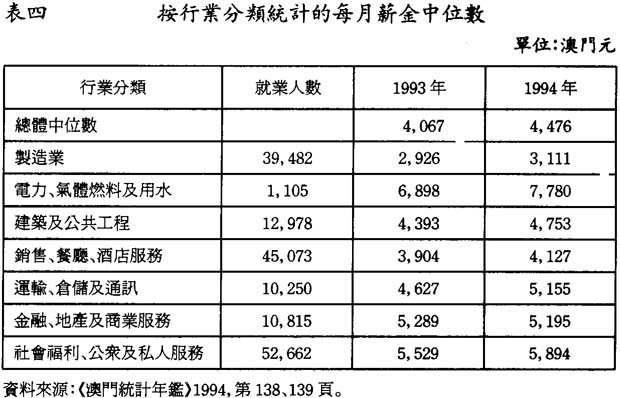

1994年,澳門的就業人數共有172,969人,各行業平均每月薪金收入的中位數爲4,476澳門元,其中製造業、銷售業和餐廳酒店服務業,以及建築業的就業人數合計共97,533人,佔總就業人數比例56.4%,但這個行業業每月薪金中位數分別祇有3,111 元、4,127元和4,753元。澳門政府規定每一有四名成員的家庭,收入低於5,150元就有資格申請租住社會房屋,假如上述佔就業人口比例一半以上的家庭中,祇有一人就業,他們是完全有資格租住政府提供的社會房屋,或輪購經濟房屋。這種情况或者可以解釋爲甚麼私人住宅市場的房屋大量空置,在價格回落之下仍未能刺激更多需求,而經濟房屋市場卻明顯地供不應求。

1995年12月,澳門國際機場正式對外通航。機場的啓用,成爲九十年代後期澳門經濟環境改善的一項新的有利因素。在機場效應帶動下,澳門本地和外來資金對旅遊、運輸和商業服務的投資明顯增加。此外,一些投資者已就金融、工業和大型旅遊項目提出了投資意向和計劃。如果這些投資項目能順利展開,將會對土地房屋構成新的需要,推動九十年代後期房地產市場發展。

五、地產市場前景評詁

中葡土地小組在1988-1995八年中,批出的土地面積總額共252.3公頃,但是這些批出的土地祇是一個額度,實際上向市場供應的土地卻並沒有這樣多。如1992年度,中葡土地小組批出的土地面積爲36公頃,但當年,澳門政府以批租形式賣出的土地祇9.5有公頃②,其中原因之一是:

目前澳門已經沰有現成大片土地可供使用,要增加土地供應必須通過塡海造地取得。在1992年澳門國際機場動工興建時,將部分靑出的餘泥堆塡在路環與氹仔兩島連貫公路的西側,在該處形成了一個淤積區,澳門政府有計劃在該處繼續以塡土方式取得300公頃土地,下一步塡海範圍擴展至連貫公路東側,塡海造地面積亦是300公頃,兩項合計將可增加600公頃的土地面積。

但是,從目前掌握的資料看,九十年代後期有幾項大型的社會經濟發展規劃,已經構成了對土地的龐大需求。

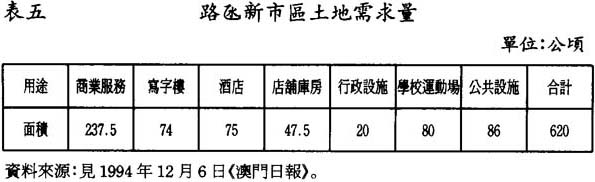

(1)路氹新市區需地620公頃

1994年7月,澳門政府路氹水塡海區發展辦公室,提出了一份在路環與氹仔兩島之間建設一個名爲路氹新市區的發展規劃,新市區將可容納15萬常住人口和每日30萬的流動人口,幾項大型的交通樞紐如國際機場、計劃興建的廣珠鐵路客運總站,和廣珠澳高速公路終點站都包括在新市區範圍內,總體面積達620公頃。

(2)世界貿易中心佔地300公頌

1995年底,澳門和台灣兩地商人合作提出,在澳門興建一個具有貿易和旅遊綜合功能的世界貿易中心,設施包括一個大型遊樂場、12個展覽場館、10家酒店,連同其他輔助設施佔地300公頃,首期投資額爲30億美元,而整個項目的投資額將達到50億美元。

以上的社會經濟發展項目如果能付諸實施,對土地需求總量將達920公頃。然而,未來土地的可供應量卻祇有600公頃,而且這些土地需經歷一段長時間才能以塡海方式取得,還必須經中葡土地小組討論才能逐步供應市場。即使一切順利,但就計劃而言,供應量與需求量之間仍然有300多公頃的差額。可以肯定在九十年代後期的幾年內,其他的社會經濟發展計劃會對土地使用提出新的需求,但土地的供應量卻會受到客觀條件的限制。由此可以推定,九十年代後期地產市場的發展趨勢將會是需求大於供給,而爲了滿足需求,首先必須有效地增闢土地資源。

六、住宅市場供求變動分析

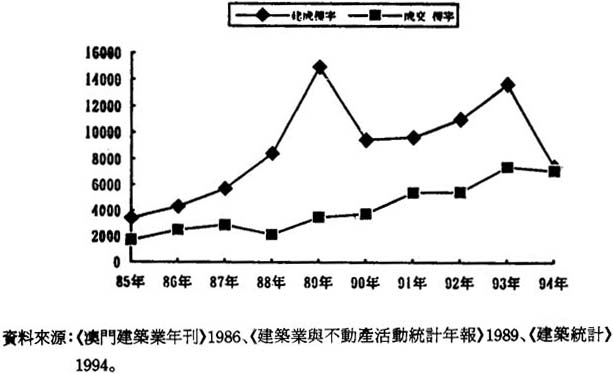

從上圖所顯示的供應量和需求量對比中看到,從1988年開始,住宅樓宇的供應量,已遠遠超過了市場上的實際需求量,到1989年,在明顯供過於求和國內發生“六四事件”的影響下,市民迅即回落進入調整期。

1991年下半年,澳門政府在停頓十年以後,重新恢復以公開拍買的形式供應土地,獲得市場的熱烈反應,並吸引大量的外來資金投向房地產市場,形成了一種表面上的繁榮需求。在此帶動下,住宅樓宇的供應量迅速上升,到1993年達到13,665個單位,形成了供應量的第二個高峰期。1993年下半年的情况與1989年時有非常相似之處,首先是住宅樓宇的供應量脫離了市場的實際需求,其次是受到93年下半年,中國內地實施對經濟發展的宏觀調控政策的影響,投資於澳門房地產市場的內地資金來源受到限制,在供過於求和缺乏資金支持之下,市况向下調整屬必然。1994年住宅樓宇供應量與93年相較,大幅下降45.5%。

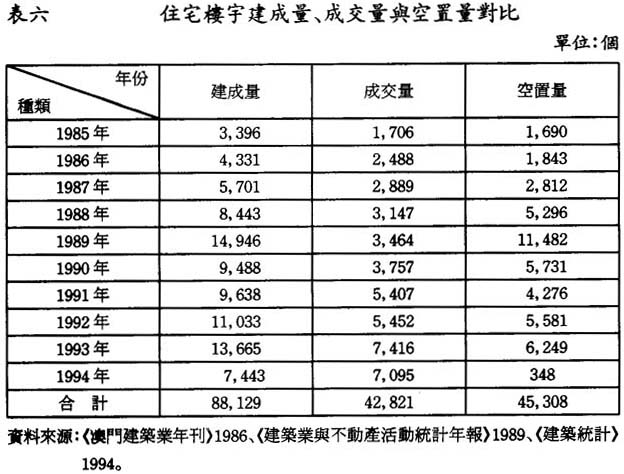

從上表中看到,在1985-1994十年內,澳門住宅市場上有已建成的住宅樓宇單位共88,129個,而同期內,按已納物業轉移稅統計的第一次交易單位祇有42,821個,兩者比較顯示市場上有未作交易,亦即空置的住宅單位達到45,308個。

雖然,按澳門房地產市場的特點,在某項物業完成交易至取得產權證明即屋契,通常要等待一段頗長的時間。因此,以承諾買賣爲統計標準的樓宇交易數量,會多於按已納物業轉移稅爲統計的交易數量。例如1993、94年完成的物業交易,要遲至1995或96 年才能在統計上反映出來,故住宅市場上的實際空置單位數量,會少於按已納物業轉移稅統計顯示的數量,但是,即使按房地產發展商提供的較保守的估計,目前住宅單位空置量仍然達到30,000個左右。

造成住宅市場上樓宇單位空置數量過高的原因,固然不能排除受澳門本地和外來有關政治、經濟方面不利因素影響,而使市場上投資意欲降低,而求減少。但從顯示供求比較圖中可以明顯看到,根本原因是樓宇供應量大大地超過了實際需求。

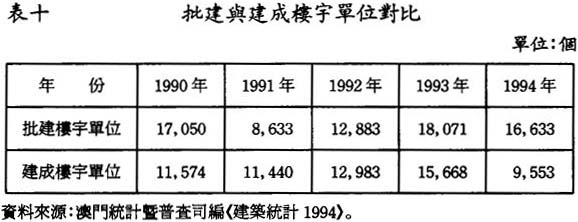

以1990-1994五年爲例,政府批建的新樓宇單位平均每年爲14,654個,實際建成的樓宇單位平均每年爲12,243個,而完成交易的樓宇單位每年則祇有7,156個。上述三組數字比較,顯示在90至94年5年間,每年實際建成的樓宇單位較交易單位多出5,087個,而政府批建的樓宇單位,較實際交易的單位更多出7,498 個。

在樓宇單位供應明顯大於需求,住宅市場出現滯銷情况下,從1993年起,樓價開始從高位逐步回落,至1995年下半年,樓價已平均下降35%左右。除了價格下調之外,發展商和房地產商並採取了相應的促銷手段,如一些樓宇可以免付首期樓價,直接按月供款即可購入住宅單位,一些有實力的發展商可爭取銀行給予八成按揭貸款,甚至自行提高達九成的按揭貸款。同時還給予代納政府稅款,律師費和免一年大廈管理費的優惠。在採取這些促銷手段後,一些地點和質素較好的樓宇銷售有所進展,但其他樓宇,尤其是新口岸塡海區和氹仔的大部分樓宇仍然滯銷,空置情况未有改善。

如果樓價繼續向下調整,能夠吸引大批買家入市趁低吸納,形成需求承托力,則表明可以通過市場規律的作用而使房地產市場逐步完成調整。但是,在1995年第三季,按物業轉移稅統計的第一次新建樓宇單位交易數目卻較1994年同期減少了2.2%,顯示價格下調並未能刺激更多需求。從政府統計中可以看到,在1985-1994十年中,平均每年住宅樓宇的成交量祇在4,300個單位左右。進入九十年代以後需求量有所增加,但在1990-1994五年內,住宅樓宇平均每年的成交量亦祇有5,800個單位左右。按此需求量,即使在今後一段時間內不再動工興建新的樓宇,目前積壓的30,000多個單位亦需5年多的時間才能銷售出去。另外,據澳門貨幣曁匯兌監理署資料反映,在1995年6月澳門各銀行的存款總額爲661.6億元,可供貸款約400多億元。但是據銀行界估計,到96年底,僅房地產市場的資金需求量就達到1,500億元,表明資金缺口非常龐大。顯然,僅靠澳門本地需求和資金,難以化解目前樓宇單位積壓的困局。因此,九十年代後期,住宅市場面臨的關鍵問題是如何增加和擴大需求,尤其是引入外來的有效需求,逐步減少住宅樓宇的積壓量。

七、促進住宅市場供求平衡的建議

(一)減少供應

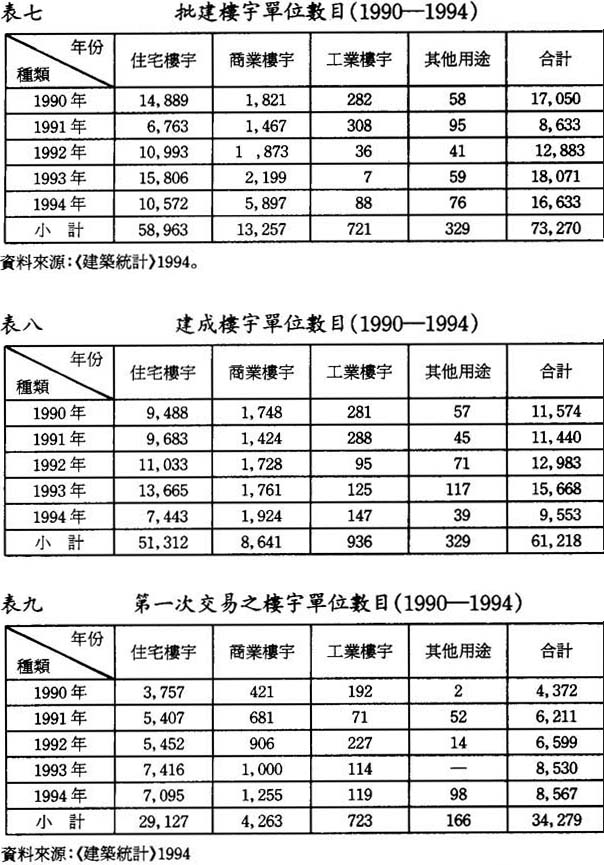

在樓宇單位明顯大於需求,價格下跌情况下,房地產發展商會自動減少新樓宇動工申請。從政府統計反映,1995年1至5月新動工樓宇單位數和建築面積,已較1994年同期分別減少了32.2%和31.3%。但是,在過去幾年政府批地建樓宇的控制往往滯於市場發展,如在房地產低潮時大量批建動工樓宇,而房地產興旺時批建量反而減少。從下表可見澳門在1989年受國內局勢影響,房地產市道出現回落,但在1990年政府卻大量批建樓宇,而在91、92年房地產市道超乎尋常地興旺時,政府批建樓宇數量反而大幅減少。

因此,政府應對過往的批建程序進行評詁,並加強對房地產市場發展的預測。關鍵是在目前房地產市場上供過於求的情况下,在今後幾年內政府須非常審愼地控制商業及住宅類的土地供應和批建樓宇的數量,免致再度增加供過於求壓力。

(二)引入和擴大需求

從前述分析看到,即使不再增加新建樓宇,僅靠澳門本地的需求,目前積壓的30,000多個住宅單位亦需五年多時間才能逐步消化吸納,因此必須引入和擴大外來需求促使供求之間達致平衡,較爲直接和有效的方法是適當增加外來移民,以增加澳門的人口和消費力。建議於1996-99四年內增加40,000名移民,平均每年增加的移民人數約10,000人,這對於澳門來說,祇是一個很溫和的人口增加方案,對於現有的社會福利設施亦不會構成太大壓力。以四人爲一家庭計,每年可增加2,500個家庭,這樣對於住宅樓宇的需求量就從九十年代以來平均每年5,800個單位,增至8,300 個單位,增幅達43%。

移民的來源地可以爲中國內地、香港、台灣和東南亞的華僑,引入移民的標準可以結合澳門政府已頒佈的“投資居留法”,並作進一步的修改、完善。除了優先照顧家庭團聚移民外,投資移民可設立更明確的標準,要求的投資金額可適當調低,如購買不動產的投資額從原來規定的200萬元,減至100萬元。

技術移民則建立評分制度,祇要其學歷、工作經驗、年齡、健康和專業技能等符合標準,累積分數達到,就可給予移居澳門,如在澳門有公司企業給予擔保和僱用者更可給予優先權。

在吸引外來需求方面,香港爲最有潛力的目標市場,首先是澳門的平均樓價僅爲香港的平均樓價五分一左右,對樓價高企的香港居民有很大吸引力,而且港澳兩地的交通方便,生活環境相若。事實上,在過去幾年澳門百萬元以上的樓宇香港買家佔了六成左右,如果澳門政府能夠因勢利導,放寬香港居民來澳門定居的條件,將香港居民的潛在需求變爲現實的購買力,則澳門住宅市場供過於求的困局可相對緩解。

*經濟學碩士,澳門經濟學會副理事長。

註釋:

①澳門統計曁普查司編《第十三次人口普查曁第三次住屋普查總體結果》。

②資料見1995.12.28.《澳門日報》第6版。