第七章 稅收法律

第一節 稅收的一般特徵及其制度

一 稅收的產生及其一般特徵

稅收是最早出現的財政範疇之一,是國家爲了實現其職能,按照法律預先規定的標準,強制地無償地取得財政收入的一種形式。

稅收是社會經濟發展到一定階段的產物,它的產生和存在離不開一定的社會、政治、經濟條件。國家的產生,是稅收出現的政治前提,也使稅收的存在成爲必要;私有制度的產生,社會產品歸不同所有者佔有,是稅收產生的經濟條件,也使稅收之存在成爲可能。

稅收具有以下特徵:

第一、稅收的強制性。稅收以法律爲依據。而以法律形式規範稅收制度的稅法是一個國家法律制度的重要組成部份,納稅人應該依法納稅,違者將受法律制裁。

第二、稅收的無償性。國家依法向納稅人徵收之稅金是一部份社會產品的所有權從個人向國家的轉移,國家不需要向納稅人付出任何代價,也無需償還。

第三、稅收的固定性。每種稅之課徵對象與課徵標準都由稅法預先規定,而且一般具有長時間的、穩定的法律效力。國家祇能按預定的標準徵收,不能隨意改變,納稅人也必須按預定標準交納。

以上三個特徵是不同社會制度下,稅收共有的特徵。

稅收可以徵收實物,也可以徵收貨幣。從歷史上看,在奴隸制度和封建制度下,稅收主要是徵收實物,徵用力役。隨着商品貨幣關係之發展,稅收之名目日益增多,逐漸由徵收實物轉爲徵收貨幣。到現代社會,稅收一般是徵收貨幣,並且成爲取得財政收入的最重要的形式。

二 稅收制度

稅收制度是有關稅收的各種法令和徵收管理手段的總稱,是國家向納稅人徵稅的法律依據。在稅收制度中,必須對稅收的種類,每種稅針對甚麼徵收,向甚麼人徵收,以及怎樣徵收等內容作出明確規定,這些具體內容就是稅收制度的構成要素。它主要有:

1.納稅義務人(contribuinte),通稱納稅人,包括法人和自然人。法人就是依法組成之社會經濟團體,自然人指公民個人。

2.徵稅對象(incidência),它是徵稅的依據,指對甚麼徵稅;不同的稅種,有不同的徵收對象。因此,徵稅對象是區別不同稅種的主要標準。按徵稅對象劃分,澳門現行稅收大致可以分爲以下幾類:

(1)按收益課徵之稅項(imposto sobre rendimentos);

(2)按財產及資產課徵之稅項(imposto sobre património ou riqueza);

(3)按服務及消費課徵之稅項(imposto sobre bens e serviços)。

3.稅目,指徵稅對象中之具體項目。

4.稅率(taxa de imposto),是稅額與徵稅對象之間的比例,是計算稅額之尺度。稅收的固定性主要是通過稅率來體現的。澳門現行稅制有三種稅率:比例稅率,累進稅率和固定稅率。

5.納稅期限,是納稅人應交稅款等交納期限。

6.減免規定,是爲了對某些納稅人和徵稅對象給予鼓勵和照顧而採取的減徵或免徵稅收的特殊規定。

7.違章處理,是稅法對納稅人違反稅法的行爲所規定的懲罰措施。

第二節 澳門稅收法律制度概况

一 澳門稅制的歷史沿革

澳門作爲葡萄牙行政管治的特殊地區,擁有其本身稅制及課徵制度,而且像其他大部份具備財政獨立特點的國家和地區一樣,稅收是其財政收入的主要來源之一。現行的澳門稅收制度是由多種有關不同稅項之規定組成的,其中包括按照收益、財產或財富及按照資產及勞務所徵收之稅項。從歷史上看,澳門的稅收制度經歷了不同的發展階段。

早在葡萄牙人抵達之前,澳門已有人居住,並從行政上隸屬中國的香山縣管轄。當時之中國政府已在此行使稅務管轄權。葡萄牙人於16世紀中葉獲准在澳門居留後,在相當長之時間內仍每年向中國政府繳交地租(foro dochão)和商稅。明淸政府在澳門也設有衙門、海關、稅館、監獄等,對澳門實施有效管轄。1822年,通過的第一部葡萄牙憲法單方面將澳門列爲其海外屬地之一。自此之後,葡國商人在澳門逐漸獲得自治,葡國政府更派出總督,加強對澳門的管治。1845年,當時的葡國女王唐娜·瑪麗亞二世(Dona MariaⅡ)單方面宣佈澳門爲自由港。1846年,當時的澳門總督亞馬留(João Ferreira do Amaral)採取多項措施,如頒佈殖民地徵稅法,停止向淸朝政府繳納地租,驅逐淸朝官員,查封淸朝海關等,以阻撓中國政府在澳門行使稅務管轄權,並開始向澳門居民徵稅。自此,葡國政府直接在澳門行使稅務管轄權達一百五十餘年。按照澳門的歷史發展階段,澳門之稅制發展也可分爲兩個階段:

第一階段,爲從屬葡國稅制階段:十九世紀中葉至二十世紀六十年代,葡國四·二五革命之前。這個時期內,澳門作爲葡國的一個海外殖民地,沒有獨立的稅收制度,一切遵循葡國稅法。爲了在澳門徵收更多稅收,葡國在澳門實行殖民政策,大力發展博彩業,吸引消費。1961年,葡國通過法例,規定澳門爲旅遊區,並鼓勵發展賭業,以後又陸續增加跑狗(corrida de galgo)、回力球、賽馬(corrida de cavalo)等博彩項目,使澳門成爲葡國在遠東之聚寶盆。一直以來,賭稅成爲澳門財政收入的重要來源。

第二階段,爲澳門稅制相對獨立階段,四·二五革命後至今。1974年,葡國爆發四·二五革命以後,葡國對澳門的政策作了重大的調整,特別是1976年頒佈的《葡萄牙共和國憲法》第一次以根本大法的形式明確澳門是葡國管治下之中國領土,澳門擁有行政、經濟、財政及立法之自主權(第292 條)。依據該條規定,於1976年,頒佈了《澳門組織章程》,規範澳門本身之政治制度,並確定其相對獨立之地位。《澳門組織章程》對此有明確規定:

1.澳門地區爲一內部公法人,享有行政、經濟、財政及立法自主權①。

2.澳門政府有其本身之債權與債務,並按照有關法例負責其行爲及合約所引起之債務與負擔,政府有權處理其財產和收入②。

3.澳門立法會有權就稅務制度之要素,每種稅項之課徵主體與客體、稅率,以及有關稅務豁免和其他有關之稅務優惠進行立法③。

這些法律規定確定了澳門的財政自主權及有關之保障。從此,澳門之稅制獲得了一些明顯之調整與改革,澳門稅制進入相對獨立階段。

二 澳門稅制的改革

澳門的稅制改革從來都沒有大規模地進行過,但是我們祇要把新舊稅制進行一些比較就可以看到,澳門稅制是在不斷地進行漸進式之改革,這個改革的過程可分成兩個階段:

第一階段:源於60年代。葡國在60年代進行了一系列的稅制改革,作爲其殖民地的澳門也遵循了改革的方向頒佈了一系列之稅務章程,如:

1.《都市房屋稅規章》(1964年5月9日立法條例第1630號,《Regulamento da Contribuição Predial Urbana)。

2.《職業稅規章》(《Regulamento do Imposto Profissional》,1964年5月16日之立法條例第1632號)。

3.《所得補充稅規章》(《Regulamento do Imposto Complementar de Rendimentos》,1964年6月2日立法條例第1635號),等等。

經過這次改革,對工作收益之課徵與營業稅分開,所得補充稅也在這次改革中開始徵收。按照納稅人之能力,對可課徵收益(rendimentos colectáveis)、利潤(lucros)、股息及估定收益(dividendos e proveitosestimados)實施累進稅率(taxa progressiva);對房屋稅實施比例稅率(tributação proporcional);對營業稅和職業課徵固定稅率(taxa fixa)。

第二階段,始於《澳門組織章程》的頒佈。前面已經講到,《澳門組織章程》在法律上確定了澳門財政自主權。在這種情况下,作爲財政範疇的重要組成部份的稅制也有必要進行改革,走向獨立,而不能僅僅停留於追隨葡國稅制,要結合澳門的實際,使其稅制在具有澳門特色的基礎上走向獨立。所以,在原有稅制的基礎上,澳門政府70年代末,對原有的稅務章程進行了修改和補充,尋求完善現行之課徵政策及技術。主要修訂的法例如下:

1.第15/77/M號法律——《營業稅章程》(《Regulamento da Contribuição Industrial》——RCI);

2.第2/78/M號法律——《職業稅章程》(《Regulamento do Imposto Profissional》——RIP);

3.第19/78/M號法律——《市區房屋稅章程》(《Regulamento daContribuição Predial Urbana》——RCPU);

4.第21/78/M號法律——《所得補充稅章程》(Regulamentodo imposto Complementar de Rendimentos》——RICR)。

在這個階段,立法會的產生和財政司的設立是澳門稅制改革並走向獨立的重要保障。(4)

立法會是澳門本身的管理機構之一,《澳門組織章程》第31條規定,立法會有權核准行政當局爲着翌年而作之建議,徵收收入與公共開支,審理各經濟年度本地區之帳目,核准總督按照法律規定借入和借出款項,以及進行其他信用活動。這些規定確立了立法會對訂定課徵制度之基本要素,界定徵稅對象及各稅項之稅率,訂定給予豁免和其他稅務優惠條件的權限,這些權限使立法會可以結合澳門之實際,全面檢討澳門稅制,修改和補充現行稅收政策。

而確保多項稅收法令之實施,則由澳門財政司(Direcção dos Serviços de Firnanças——DSF)來完成的。根據澳門財政司組織法例1984年8月25日第209/84/M號批示,財政司有職責執行本地區的稅務管理,促使稅務法例適合本地區情况,簡化行政手續,並在公共財產的利益受到損害時進行保護和恢復,執行稅務政策,在財政、經濟與社會之秩序方面,保持一個連續性之評估。

另外,財政司在執行其職責的同時,跟隨稅制改革的方向,採取漸進式改革的手段,將法例及課徵技術不斷更新,使其更能適應本地區的經濟社會實况,如房屋稅及營業稅的電腦化,有關徵收文件自動發出,印行較易塡寫的新表格,及可以在銀行櫃檯繳納稅項等等。這些新的手續方便行政當局與市民之間溝通,節省相當多的資源,並可對納稅人要求作出更快更有效的反應。

三 澳門現行稅制的主要特點

澳門現行稅制源於葡國稅法並結合澳門實際而擁有本身獨立稅制。它由各種按收益,財產或財富及資產,勞務及消費課徵之稅項組成,計有17個稅種:營業稅、職業稅、房屋稅、所得補充稅、物業轉移稅、專營稅、繼承稅、旅遊稅、印花稅及消費稅等等。

澳門稅收的基本原則是:政府實行分散稅源的政策,各稅項分開徽收,祇有職業稅和所得補充稅之間互有關聯個體獨資經營者可以用所得稅來抵補職業稅;除營業稅是在年初繳交外,其它稅項都採用事後繳交之辦法;對各行業實行公開計徵,營業稅按照行業種類、經營規模來制定不同的稅率。物業轉移稅按標準稅率計徵;職業稅和所得補充稅按累進稅率計徵;同一稅源不重複徵稅。各稅項之繳納應遵循“能力原則”(princípio da capacidade):經濟能力相同的人按相同之稅率徵稅,收入不同者應繳納不同的稅項,做到橫向公平(equidade horizontal)與垂直公平(equidade vertical)。

澳門稅制簡單,稅率低平,是澳門稅制的主要特點。一直以來,澳門是亞洲國家和地區中稅率最低的地區。按照葡國稅法理論,澳門的稅種可分爲直接稅與間接稅兩種:直接税(impostos directos)是直接對納稅人的收入和財產而徵收的稅項,包括所得補充稅(也稱純利稅)、職業稅、房屋稅、專利稅、營業稅和遺產稅;而間接税(impostos indirectos)則是對商品和勞務的購買者和消費者徵收的稅項,包括消費稅、印花稅和旅遊稅等。此處的重點在於介紹與民生息息相關之直接稅,包括職業稅、房屋稅、所得補充稅和營業稅,同時也介紹一些較爲重要的間接稅項。

第三節 基本稅項

一 營業稅(Contribuição Industrial)

1.營業稅的對象,稅額和豁免範圍

在澳門,關於營業稅的法律,最早是1964年的第1634號立法條例,後於1977年由第15/77/M號法律中的《營業稅規章》(Regulamento da Contribuição Industrial)所取代,並於1985年、1987年和1989年由第12/85/M號法令、第72/87/M號法令和第1/89/M號法律進行了三次修改。

根據該規章的規定,營業稅的徵稅對象是在澳門地區經營工商業及其它任何工商業性質活動的個人或團體。所謂工商業性質的活動是指一切自資經營或不受職業稅管制的經濟活動,這些活動被稱爲營利事業。

營業稅的特點是徵稅對象淸楚,徵收容易。營業稅之稅額依不同的行業和規模來確定。該稅項並非針對經營所得之收益增稅,而祇是一種年度登記稅,對每個工商業企業、店號徵收一個固定稅額。

《營業稅規章》將澳門工商業合成7個部份29類80種363個行業。每個行業的工商業行號按註冊資本的多少分爲三等,對不同行業和不同等級之行號實行差別待遇。

根據《行業總表》,工商業的7個部份是:

(1)加工行業;

(2)公共工程與建築業;

(3)電、氣和水行業;

(4)商業、銀行和保險行業;

(5)交通及通訊行業;

(6)服務行業;

(7)其他不便歸類之行業。

另外,在稅額方面,海島地區與澳門半島地區不同,一般是澳門地區之稅額比海島地區高一半左右。

至於稅收豁免方面,《營業稅章程》第6條規定,對以下情况免徵營業稅:

(1)國家及政府機關;

(2)地方政府機關、具有公共行政管理職能之團體、宗敎團體、政府之輔助機構;

(3)市政機關,以及用於市政服務之供水、供電行業、公共交通行業等;

(4)不營利之小學、中學及技術敎育學校;

(5)經取得有關部門批准且將取得的純收益全部供作文化、敎育、慈善或救濟用途的公開表演、遊藝會和音樂會等;

(6)與政府締結有關合同,根據合同豁免營業稅之團體或個人;

(7)報紙、雜誌之出版人;

(8)小型工場,由營業者本人、配偶、兒女及最多有四個親屬在場內作業者;

(9)固定資本額或投資額不超過六千元,且被評爲三等規模者,可豁免一半稅額。

2.營業稅之申報、評定和徵收

《營業稅章程》第8條對營業稅之申報作了專門的規定:欲從事任何工商業活動者應於開業前30天內由其自己或通過其代理人向有關財稅處(Repartição de Finanças)遞交申報書。申報書中應塡寫營業人姓名、店號名稱、經營地點、業務範圍、開業日期、投資額等。另外,在以下四種情况下,營業人也應該向財稅處遞交申報書:

(1)增加公司資本(capital social);

(2)公司或店號改名,納稅人改變地址或營業地點搬遷;

(3)欲開始從事以前沒有繳納營業稅的工商業活動;

(4)停止從事全部或部份已經登記的工商業活動。

在接到營業人的申報書以後,財稅處應在15天內對該納稅申報人之經營活動進行審查,並以該申報書內容爲基礎,就該活動應歸屬營業稅行業總表的某個項目作出初步分類評定(classificação inicial)(第11條)。接着,財稅處開始對該活動辦理臨時結算(liquidaçãoa provisória),臨時結算後8天內,財稅處將對已結算之營業稅款進行徵收,並通知納稅人繳納(第12條)。稅款的交納是納稅人開始營業活動的前提(第13條)。

在經營活動開始以後60天內,財稅部門將對納稅人的營業及繳稅情况進行查核,確定申報書內容之眞實性。在此基礎上,財稅處將收集有關之材料以便對其營業活動作出一個明確的分類(classificação definitiva)(第14條)。另外,財稅處應將納稅人之經營活動、稅款及結算載入有關之登記冊(第19條)。

營業稅稅款一般在每年之二、三月份繳納。

3.稅務監督、罰則及對納稅人的法律保障

(1)税務監督(fiscalização)

稅務監督屬稅務稽查員之職責。稅務稽查員有權收集材料以便對納稅人的經營活動進行行業分類或者修正有關之分類,有權要求納稅人對繳納事項作必要的解釋或提交有關證據;有權揭發違反稅法之違法行爲,告知有關政府機關或有關地方政府該稅務違法之事實。

(2)罰則(penalidades)

納稅人應依法提交申報書並繳納營業稅項,違者將受到一定之懲罰:

a)未遞交申報書而先行營業者,將被處於200元⑤至100,000元之罰款(第37條);

b)未按臨時結算後發出之憑單繳納有關稅項而先行營業者,也將被處以200元至100,000元之罰款(第38條);

c)納稅人在公司改名、住址變更、增加投資後未依法通知財稅處,並提交申報書者,將被處於相當於全年稅款之一半之罰款,但不得低於200元(第39條);

d)在申報書中,納稅人故意虛報或隱瞞某些事實而影響對其營業活動進行評定分類者,除受到200元至100,000元之罰款外,可依法對其追究刑事責任(第40條);

e)稅款欠繳逾期60天者,可被處於最高爲所欠稅款一半之罰款(第41 條);

f)納稅人一年內二次違反上述規定者,將被視爲累犯(reincidência)而處以加倍之罰款(第42條);

g)但違法者自動補交者,可將罰款減半。

3.對納稅人之法律保障(garantias do contribuinte)

(1)非司法程序保障(garantia graciosa)

納稅人對於財稅部門所確定之稅款,如有不滿,可在規定期限內向財政司司長提出行政上訴,由其在行政範圍內對該上訴之問題進行解決。對於其他決定或行爲則可在8天內向原機關提出申訴(reclamação graciosa)(第48、49條)。

(2)訴願(recurso hierárquico)⑥

納稅人如果對財政司司長就上訴作出的決定或者對原機關就申訴作出的決定不服,可在接到有關的決定通知後8天內向澳督提出訴願(第50 條)。

(3)司法程序保障(garantia contenciosa)

納稅人對於罰款之決定,財政司關於行業分類之評定以及其他確定性和執行性的行爲,均可以通過司法程序,向澳門行政法院提出司法上訴。

二 職業稅

職業稅(Imposto Profissional)是澳門稅制中按收益課徵的重要稅項之一。關於這方面的法律,最早是1964年5月16日的第1632號法令,由於該法令本身有許多缺陷和不嚴謹之處,致使法令的很多規定難以得到執行;徵稅對象不確定,使得偷稅、漏稅現象嚴重,一方面影響到政府的財政收入,另一方面也不能切實保護納稅人的權益。在這種情况下,澳門政府於1978 年2月25日頒佈了第2/78/M號法律,即《職業稅章程》(Regulamento do Imposto Profissional)取代了1964年的第1632號法令。

1.職業稅的徵稅對象,稅率和豁免範圍

職業稅的徵稅對象是工作收益(rendimentos do trabalho)。工作收益的形式可以是金錢或實物(em dinheiro ou em espécie),有約定的或無約定的(de natureza contratua1 ou nâo)、固定的或變動的(fix os ou variáveis),也不論其來源或地點,同時也不考慮其計算的方法和貨幣。所有這些形式都屬工作收益。那麼具體來講,工作收益包括哪些內容呢?

《職業稅章程》規定,工作收益包括固定的或偶然的,定期的或額外的報酬(remunerações)、薪金(vencimentos)、酬勞費(salários)、聘請金(honorários)、出席費(senhas de presença)、津貼(subsádios)、賞金(gratificações)、佣金(1uvas de percentagens)和獎金(prémios)等。未能報銷的交際費、旅費和交通費也屬工作收益範圍。而第4條規定,以下收益項目不屬職業稅計徵對象:

(1)納稅人本人的醫療費用;

(2)家庭補助和生育津貼;

(3)恤金和退休金,殘廢津貼和遺屬贍養金;

(4)由於工作意外的補償。

《職業稅章程》第5條將職業稅的納稅人分成兩組:

第一組:在澳門替他人服務(por conta de outrem),以散工(assalariados)或僱員(empregados)的方式從事某種職業者,通稱文員和工人;

第二組:在澳門地區內以自籌之資本從事“自由與專門職業表”(Tabela das Profissões Liberais e Técnicas)內所引之任何職業者,即從事科學、藝術或技術性質的自由職業人士或專業人士,如律師、工程師、設計師、醫生、會計師、核數師和建築師等。

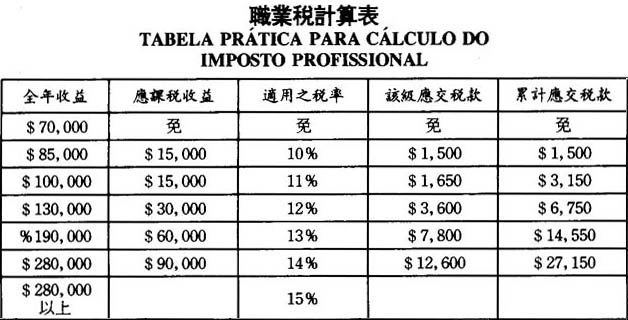

職業稅的稅率爲累進稅率(taxas progressivas),其起徵點並不是固定的。爲適應經濟發展的需要,保護納稅人的利益,職業稅的起徵點隨着澳門經濟的發展和通貨膨脹而先後多次提高。1978年以前,起徵點爲年收入7,200元,1978年調高到12,000元,後來又調高到18,000元,1984年,起徵點爲24,000元,1987年升爲40,800元,1990年又調到50,000元,1993 年,起徵點最後調至70,000元,即年收入不超過70,000元時免徵職業稅,超過時,超過部份,根據數額大小分成六等,按照由10%至15%六個稅率進行徵收。具體見《職業稅計算表》。

凡年滿65歲以上或永久性喪失工作能力達60%或以上之僱員,其收益之職業稅課稅起徵點爲98,000元(《職業稅章程》第7條第2款)。

而第9條規定,以下人士可獲得職業稅之豁免:

(1)政府及其所屬機構連同地方自治機構的服務人員;

(2)公共利益團體的服務人員;

(3)互惠情况下的領事館人員;

(4)外國組織及國際組織的服務人員;

(5)宗敎神職人員;

(6)學徒(aprendizes)及年滿60歲之任何職業散工。

2.職業稅的申報、評定及徵收

根據《職業稅章程》第10條之規定,僱員或僱主應在每年一月至二月份遞交收益申報書(Declaração de Rendimentos)。申報書應以一式兩份形式遞交財政司之有關課稅機關,其中一份應交還申報人作爲申報憑證。僱主還要遞交散工或僱員的名單表,以及給付各散工或僱員的薪酬和相應的期限(第12條)。除此之外,僱主有義務在每年的一、二月份,列明其僱員和散工在前一年所得到的薪酬或其他有關之收益,以及有無獲得稅收豁免等內容(第13條);而所有意欲以自籌資金從事“自由及專門職業表”所列之自由職業者,在其開業之初,必須提交申報表。而且在其更改住址,開始從事以前未交過職業稅之職業,或者結束其職業活動時,同樣應該提交申報表(第14條)。

在職業稅評定方面,對第二組納稅人士中,以酬勞、備用金、預支金等收取款項時,應在發出收據時,根據相應的會計制度,由註冊會計師或核數師核定。當有收支順差而沒有足夠之會計制度以評定可課稅之收益,那麼,以前一年之收支差額爲計算標準。第18條規定,可課稅收益評定的權限屬於稅務廳公鈔局局長和其他稅務部門之負責人仕。

職業稅之徵收屬於稅務廳公鈔局局長之權限。第一組納稅人中,散工日薪超過233元澳門元,僱員月薪超過5830元澳門幣者,應由其僱主按季於每年的一月、四月、七月和十月的15日前代爲扣繳,如果所扣除之款項與《職業稅章程》所訂之稅額不符,那麼僱主必須在第二年一月份補足未繳部份(第32條)。但是僱主所扣除各僱員或散工的款項不可多於該納稅人應交稅項。而第二組納稅人則一般應在每年的六月份繳納稅款。

3.稅務稽查、罰則及對納稅人的保障

《職業稅章程》第51條規定,對於違反職業稅法行爲進行稽查的權限屬於稅務廳和稅務稽查員(funcionários e agentes da fiscalização de impostos)。稅務稽查員擁有以下具體之權限:

(1)收集材料以確定可課稅收益;

(2)提供諮詢以確定可課稅收益;

(3)要求納稅人出示納稅憑單;

(4)檢控違反《職業稅章程》的違法行爲;

(5)通知公共及市政機關有關之違法行爲。

除此之久,稅務稽查員在執行職務時有權要求有公共及市政部門、公共行政機關及其他法人機構提供有關信息,並可在獲得允許的情况下,有權查閱機關的材料,根據法律規定,鑒定納稅人或僱主的個人材料。

凡未經繳稅即從事自由職業,拒絕出示帳目,不遵守扣繳稅款的規定,欠繳稅款,以及拒絕出示納稅憑單或免稅證明者均可處予數額不等之罰款。

在對納稅人權益的保障方面,《職業稅章程》也有專門的規定。第76條規定,由稅務人員的行爲而遭受損害者,可以向原機關提出申訴(reclamação graciosa)。對於執行機關就申訴所作決定,當事人可以向澳督提出訴願(第78條)。申訴和行政訴訟都可以被駁回,這種情况下,當事人也可以不合法爲理由通過司法程序來保障,這是對納稅人的司法程序保障(garantia contenciosa)(第83條)。

另外,職業稅是一項以工作收益爲課徵對象的直接稅,有關規定可能因爲客觀情况的改變(如經濟發展、通貨膨脹)而不斷有所修改和補充,以便徵收更多之財政收入和更有效保障納稅人之權益。《職業稅章程》自1978年頒佈以來已經作了十次修改或補充,最近的一次是在1993年由第9/93/M號法律進行的。

三 房屋稅(7)

1.房屋稅的徵稅對象、稅率和豁免範圍

此處所稱房屋稅即都市房屋稅(contribuição predial urbana),又稱都市房屋業鈔。有關都市房屋稅的最早的法律是1964年5月9日之第1630 號法令。但是由於該法令不適應稅務技術的要求和稅收制度的發展,徵稅對象不淸楚,房屋定義欠妥,有關稅率難以執行,各個條文規定混亂,以及無法切實保護納稅人的權益,而於1978年被第19/78/M號法律的《房屋稅規章》(《Regulamento da Contribuição Predial Urbana》)所代替。而後者就是現行之《都市房屋稅章程》。

《都市房屋稅規章》規定,房屋稅的徵稅對象爲本地區房屋之收益(第2條)。凡永久性座落地上的房屋以及和碼頭、港口相連的樓宇與用作居住、工商業或任何職業或業務經營的房屋,包括一棟樓宇的分層所有的獨立單位,均屬都市房屋(第3條)。都市房屋的收益,如用以出租的,則以全年之租金作爲房屋之利益;如屬自住者,則以使用人或享用人所可能取得的經濟利益作爲房屋之收益(第4條)。所以,房屋稅的納稅人就是都市房屋的受益人,也可以是經過註冊的法人機構。如果該房屋爲幾個人共同受益,那麼,每人以其享有的收益爲基礎來確定其應繳稅額。在分租情况下,分租人(即第二出租人)獲取之租金比原租金高時,分租人應就超出部份納稅(第5條)。

房屋稅按年計徵。在稅率方面,原來的第19/78/M號法律之《都市房屋稅規章》第6條規定爲比例稅率(共有三個稅率),可課稅收益在12萬或以下澳門幣的,按16%課徵,12萬元以上,24萬元以下的按18%課徵,24 萬元以上的,按20%計徵。但第2/87/M號法律對該規定進行了修改,房屋稅接統一稅率16%徵收,但1988年以後,房屋稅之稅率改爲10%。

根據《都市房屋稅章程》第8條規定,以下對象可獲得房屋稅之豁免:

(1)國家及其所屬部門之辦公樓宇;

(2)地方政府之辦公地點;

(3)公共行政團體之法人機構;

(4)法律宣告作爲公共用途之法人機構;

(5)敎會、傳敎團及其他敎士及依敎規組成的宗敎團體等,符合其宗旨的自有房屋;

(6)任何宗敎組織及團體,專供其宗敎祭祀用的廟宇及樓宇;

(7)外國駐澳門之外交代表機構所購置之樓宇;

(8)經營任何工業的個人或團體,專供其工業場所開設及工作用途的非租賃樓宇;

(9)個人或團體,其樓宇全年可課稅之收益不超過1,200元澳門幣者;

(10)個人或團體,其樓宇供不營利小學、中學或技術學校使用者。

另外,建造目的爲居住或商用之樓宇,其收益在澳門爲期四年,而在海島爲期六年豁免房屋稅,新建不動產供不設工業單位或工場用者之收益在澳門爲五年而在海島爲期十年可豁免該稅項(第9條)。

2.房屋稅的申報、評定和徵收

確定可課稅收益的法律規定可分成兩方面:對有租賃關係的房屋收益的確定和對無租賃關係的房屋收益的確定。

(1)對有租賃關係的房屋收益的確定

a)以業主(senhorio)按租賃合約所收取之租金作爲可課稅收益。但業主爲保養和維修該房屋,可以得到最高相當於租金的10%的扣除;

b)在分租情况下,分租人(sublocador)對租客(sublocatário)全年支付之租金減去分租人全年支付業主的租金後的差額,需要納稅,但這個差額不能得到上述類似之扣除。

(2)對無租賃關係的房屋收益的確定

以估計租金收入(valor locativo)作爲可課稅收益,如若有保養和維修的情況,其費用可得到收益之10%之合理扣除。

納稅人應於每年一月份向稅務部門申報房屋的可課稅收益,並由稅務部門負責核定。

對於無租賃關係的房屋收益應該註冊並定期進行核查而對於有租賃關係之房屋收益,在結束該租賃關係的情况下,其可課稅收益則按其最近的收益爲准。如果上述兩種情况下,房屋的可課稅收益仍然無法確定,那麼將報財政司司長批准,由稅務部門負責進行評核。

爲了納稅的目的,稅務部門應以最適當之方式製作本地房地產記錄(matriz predial),記載有關認別房屋及納稅人的有關資料,以及計算和結算稅款的主要資料。稅款按照房屋記錄記載的可課稅收益計算並編制徵稅憑單。根據《都市房屋稅規章》第94條的規定,稅款應在每年六、七、八月間一次繳完。自動繳稅的徵收期爲30天,從自動繳稅憑單所規定的日期起算。

3.罰則及對納稅人的法律保障

有關稅務部門及稅務稽查員有權對納稅人的納稅事項進行監督稽查。一旦發現納稅人沒有履行納稅義務,有權依法對納稅人處以一定的懲罰。《都市房屋稅規章》第101至107條規定:

(1)納稅人欠交或漏交申報書者,將被處以100元至5,000元之罰款;

(2)納稅人故意欠交或漏交申報書者,處以200元至10,000元之罰款;

(3)納稅人欠交私人訂立之租約時,將受到500至5,000元之罰款;

(4)納稅人未在規定的期限內呈交以公共契約的形式簽訂之合約,將被課以100至1,000元之罰款;

(5)業主或租客及次租客阻撓有關租務評估部門對其收益進行評估,拒絕提供必要解釋,將被處以500至5000元之罰款;

(6)假造或塗改租單者將被課以200至10,000元之罰款;

(7)對《房屋稅章程》沒有專門規定的違法行爲,其罰款應維持在100元至1,000元之間;

(8)對於累犯(reincidência)應處以加倍的罰款;

(9)違例者自動供認並補繳稅款的,罰款則給予減半處理。

繳交罰款是違例人的責任。如果屬法人社團組織,其執行董事經理,監事會成員(membros do conselho fiscal)對該社團負連帶責任(responsabilidade solidária);如果違例人是被委托人(procurador)或無因管理人(gestor de negócios),委托人或有關的業主應對罰款負連帶責任。如果違例行爲觸犯了刑法,即使違例人已繳付了稅款,仍可追究刑事責任。

爲了保障納稅人的權益,《都市房屋稅規章》對納稅人的法律保障方面作了專門的規定(第115-l26條)。該法律保障有申訴、訴願和司法程序上訴等等幾種形式:納稅人如果認爲有關稅務稽查員所作之決定損害其權益,可以向有關的稅務處處長提出申訴(reclamação graciosa);對於執行機關就該申訴所作出的決定,可以向澳督提出訴願,但對可課稅收益的核定所提出的申訴應交財政司副司長;如對上訴之決定仍然不服,最後可通過向澳門的行政法院提出司法程序上訴。

四 所得補充稅

關於所得補充稅(imposto complementar sobre rendimentos)的法律規定最早是1964年的第1635號、1965年的第1659號等法令,以後也頒佈一些有關的法令,但這些法令於1978年由第21/78/M號法律的《所得補充稅規章》(Regulamento do Imposto Complementar sobre Rendimentos)所代替,並在1983、1984、1985年等進行過多次修改和補充,內容上和技術上得以進一步完善。

1.所得補充稅的微稅對象、稅率和豁免範圍

所得補充稅是營業稅、職業稅和房屋稅的補充稅項。其徵稅對象爲個人、公司及不論其住所、總部(sede)設在何處,而在本地區經營工商業所取得之總收益,以及房屋交易成交時的收益(《規章》第2條)。納稅人中,個人的總收益是指其經營工商業活動及其他工作所得之總收益的總和,並作適當之扣除之後的餘額;而法人的總收益則是指按有關規定計算的工商業全年的經營活動所得的純利(lucro líquido)。

根據《所得補充稅章程》第4條規定,個人或法人所得補充稅之納稅人分成兩組:A組和B組:

(1)A組納税人

是指按照現行法律規定,經在澳門財政司註冊的會計師,根據已具簽名之會計報表來確定其實際利潤之納稅人,包括:1)股份有限公司(sociedade anónima)及合作公司(sociedade cooperativa);2)公司本身利益和股東個人利益分開,且資本不低於1,000,000元或在近三年內其可課税利潤(lucrostributários)超過50萬元之任何性質之公司;3)其他個人或團體,編制有適當之會計報表,在有關聲明中選擇作爲該組納稅人。

(2)B組納稅人

是指沒有適當的會計報表,同意按有關機構估定之所得利潤交納稅款者。

在任何情况下,A組納稅人不能轉爲B組納稅人,但上述自願選擇按A組納稅人方式應稅的個人團體,在按A組納稅人方式交稅三年後,可向澳督申請轉爲B組納稅人。

另外,對於個人來說,課稅是以家庭爲單位。爲了稅務之目的,家長之收益包括夫婦共同收益,未經法院宣佈分居分產的配偶之專有收益及未成年子女或同等者之收益。

在確定可課稅收益時,應考慮到適當之扣除。凡居住於本地區之個人,享有以下之扣除:

a)其每年可課稅收益可獲得12,000元的免稅額;

b)替他人工作而獲得合併之工作收益則獲得20%之扣除;

c)扣除納稅人已繳交之營業稅及職業稅額;

d)扣除對家屬的供養費,包括配偶、子女、受監護人、父母及配偶之父母,其中對配偶之供養費最高可達到6000元。

至於所得補充稅的稅率則較爲複雜,根據《所得補充稅規章》所附之稅率表,可以看到,稅務部門以一遞減之方式徵收這一稅項,對超過30萬元之收益採用15%之稅率,而對少於30萬元之收益則採用一組從2%至15%的稅率進行徵收。(見附表)

在計算稅款時,如收益介乎兩個級別之間,應分爲兩部份計算,整數部份(以一萬元爲准)按b項稅率而小數部份則根據a項稅率進行計算,這兩項計算結果之和爲應繳之所得補充稅稅項。而關於房屋交易的所得補充稅率爲用作結算轉移之價値的1.5%。

至於所得補充稅的豁免問題,《規章》第9條作了專門的規定。以下情況可獲得豁免:

a)政府、地方自治機構和公共行政團體給予之薪金及其他酬勞;

b)不構成職業稅課稅對象的收益;

c)擁有法人資格之任何宗敎團體或組織之收益;

d)與澳門政府簽訂的合約內寫明豁免所得補充稅所獲得之收益;

e)有關社團、協會、合作社及其他道德團體,除了法律規定的可豁免額之外,還可以在其第一次獲得之收益中得到20,000元豁免;

f)個人總收益全年不超過12,000元者,社團總收益全年不超過1,000 元者;

g)在免納房屋稅期間內進行房屋交易時所得之收益。

2.所得補充稅的申報、評定和徵收

個人和團體應就其前一年在澳門地區獲得應課稅收益,以一式兩份之形式,在一定期限內向澳門公鈔局呈交申報書。A組納稅人在每年的四月份,B組納稅人在每年的二月和三月份遞交申報書。社團納稅人應在申報書內註明其社團地址,以及可課稅金額,另外還應標明以下事項:

(1)有限公司和簡單兩合公司,股東之名字、住址以及參股數額;

(2)股份有限公司以及其前一年之收支情况;

(3)合作是否爲商業形式之合伙、合伙人的名字、住址及其股份;

在有關帳冊方面,法律規定,A組納稅人應具備可結算可課稅收益之記載,包括有關的單據、文件材料;而B組納稅人中從事工業活動且不超過四名工人之獨資公司或者從事商業活動,而不超過三名工人的獨資公司可免帳冊責任。如果超過了上述人數,又不具備有關之會計報表之B組納稅人必須具備日記帳、總帳、購銷貨帳、存貨資料、憑單及有關文件資料。

關於可課稅純利的評定,A組納稅人可課稅純利是按照會計原則來計算而得出的納稅人所得到的好處或收入與損失或支出之間的差額,而B組納稅人可課稅純利則是指各個納稅人前一年之收支差額。

《所得補充稅規章》第57條規定,稅額應在每年的九月份及十一月份內分兩期繳淸。但稅額低於500元者,則應在九月份一次付淸。

在補交或欠徵的情况下,所得補充稅沒在規定的期限內淸繳,納稅人應在接到有關的通知後15天內繳淸稅款。在欠交部份或全部稅款情况下,納稅人應在60天內淸繳有關稅款以及相當於該稅款3%的延滯金。

對於違例者的罰則方面,法律規定,納稅人欠交或漏交申報書,將被科以100至10,000元罰款;故意欠交或漏交者,科予1,000至20,000元之罰款……等等。但是該規章沒作特殊規定的情况下,對違例者之罰款,祇能維持在50元至500元之間,對於累犯,加倍罰款,而自動淸繳者,罰款減半處理。

在對納稅人的法律保障方面,《所得補充稅規章》規定,納稅人認爲在稅項之評定和徵收受到損害時,可以向原機關或覆評委員會提出申訴,對申訴所作出之決定不滿可以向澳督提出訴願。最後還可以通過向澳門行政法院(即評政院)提起司法程序上訴,實現司法程序保障。

第四節 其它稅項法律規定

在澳門的稅制中,除了上述營業稅、所得稅、房屋稅和所得補充稅,其他的一些稅項,如物業移稅、遺產及贈予稅、消費稅和印花稅等也是非常重要的。

一 物業轉移稅

物業轉移稅(SISA)是間接稅的一種。有關物業轉移稅的法律最早是1901年頒佈的法律。按照該法律的規定,在不動產有償轉讓時,須徵物業轉移稅。由於70年代澳門的稅制改革主要針對直接稅,而並沒有修改或補充有關物業轉移稅的法律。因此,現行物業轉移稅的法律仍爲1901年頒佈的法律。

物業轉移稅是針對有償性不動產轉讓而徵收之稅項,由買方繳納。另外,下列活動亦可視爲不動產轉移而徵收物業轉移稅:

1.政府批給的臨時或永久性物業之轉移;

2.物業買賣或物業交換合約簽定後,如買方或交換雙方已使用該物業者;

3.超過15年的長期租賃或分租以及長期分享收益者;

4.組織公司時,某些股東將不動產作爲資本加入公司,則其他股東應繳納其享有不動產部份的稅項。

物業轉移稅按物業轉讓之金額徵收,一般來說,該金額由合約雙方議定。如果該金額相等於或超過由登記冊內可課稅收益所得之金額,也可以按合約所定之金額。但是,如果申報價値低於物業之價値,那麼徵稅金額將由行政當局確定。納稅人如果不服,可以申訴或上訴。

物業轉移的稅率在澳門市區爲6%,而在氹仔和路環則爲4%。但是,當轉讓之不動產享有由《房屋稅規章》所規定的豁免,上述稅率可減爲2%。公共行政團體及宗敎團體豁免SISA。另外,爲了鼓勵公司投資以發展澳門經濟,行政當局還設置了一些稅務優惠,其中有一些豁免或減徵物業轉移稅的規定,如爲鼓勵製造新產品,對於那些祇用作經營有關之工業,包括設立商業部門及有關福利事業之不動產轉讓可減物業轉移稅50%;又如,設立旅遊性質且被認爲具有旅遊利益而購置之樓宇可獲物業轉移稅之豁免;另外,按發展居屋合約建造之房屋,建築公司所進行之第一次買賣可豁免繳納物業轉移稅;在保養與維修文物建築時,也有豁免物業轉移稅的規定。

二 繼承及贈與稅

繼承及贈與稅(impostos sobre as sucessões e doações)是針對財產收益徵收之稅項。有關這方面的法律也是1901年頒佈的。主要是針對動產及不動產無償性之轉移,向遺產繼承人或財產受贈者課徵其所接受部份之稅項。其可課稅價値爲轉移之資產價値和適當的負債減除之餘額,其稅率爲5%至36%,而各個稅率級別則是根據繼承人與被繼承人贈與人與被贈與人之間的親屬關係以及可課稅價値而定。

接受贈與及遺產的受益人應向財政司申報,接受財政司對有關財產進行評價,最後按法律規定的稅率交納稅款。

三 專營稅

這是澳門財政收入來源的一種重要稅項,是澳門政府向部份特別獲准經營專利事業的社團徵收的一種特別稅。其特別之處在於其稅率或徵收事項等內容不是由有關的專門法律規定,而是政府與有關社團直接商議而確定。該稅項主要包括多項博彩娛樂事業的賽狗、賽馬、幸運博彩以及電訊、自來水等公司的專利稅。也就是說,繳付專營合約或規定的事項是納稅人獲得專營權的必要條件之一。其中,以政府與澳門旅遊娛樂有限公司(S.T.D.M-Sociedade de Turismo e Diversões de Macau)商定的專營合約爲最大宗,佔了澳門政府專營收入的絕大部份。博彩稅由博彩監察司(Direcção de Inspecção e Coordenação de Jogos)監管,財政司負責徵收。

專營稅的徵收構成了澳門稅制的重要特色,該項收入也成了澳門財政收入的重要來源。

四 消費稅

按照葡國的稅法體系,消費稅(imposto de consumo)是對消費品而徵收的稅項,其課稅對象是指進口到本地區的各類產品,包括:酒類及其他酒精或非酒精飲品;煙草、汽車、電單車、水泥、汽油及其它石油產品等。

由於其徵收對象之多樣化,所以稅率不可能統一。其稅率按不同的情况來確定:

——按一定體積或重量徵收特定的稅額,如香檳酒每公升12元澳門幣。經過加工的煙草每安士2元澳門幣,等等;

——按進口價値的到岸價根據一定的稅率徵收,如汽車按汽缸容積大小徵收,……等等。

已繳納消費稅的產品再出口時,可在一年內申請退還稅款,轉口產品和臨時進口產品不需要交納消費稅。

消費稅之計算以進口准照爲准,如產品的到岸價未明確時,由經濟司訂定並通知當事人。經過結算的稅款,應該在該產品進口日起15天內向經濟司繳付。如納稅人延遲繳納,根據實際情况將給予一定的罰款處理。如延遲日期不超過15天,將處以相當於欠款的1%罰款,超過15天者以每15 天加罰款1%;對於累犯將加倍罰款,對自動繳付之違例人,將予罰款減半處理。

五 印花稅

在澳門,早在1901年就開始徵收印花稅(impostodeselo)。但現行的有關印花稅的法律卻源出1941年3月15日頒佈的第701號法令,當時也頒佈了《印花稅總表》(《TabelaGeraldoImpostodoSelo》),後者於1974年由第3/74/M號法律中的《印花稅總表》所代替。但是系統的印花稅法律是1988年頒佈的第17/88/M號法律的《印花稅規章》和《印花稅總表》。

按照該規章的規定,凡是在商業活動和其他各種業務中都需交納印花稅。印花稅的徵收範圍較廣。對多種業務或多個行業之稅率不同,廣告申請准照的印花稅率是准照的10%,傳播媒介之廣告印花費則是廣告費的2%;保險公司的保險費按保險的不同種類按不同稅率徵收印花稅,租賃的印花稅按總租金的千分之五向業主徵收……等等。

該規章也規定了印花稅稅收豁免問題,如定期刊物、書籍、傳單、包裝上的廣告以及以慈善、文化爲目的的宣傳豁免印花稅。

註釋:

①見《澳門組織章程》第2條。

②見《澳門組織章程》第54條。

③見《澳門組織章程》第31條。

④立法會依第1/76/M號法律設立,而財政司則依第209/84/M號法令設立。

⑤本文中有關款額均以澳門幣(Pataca)計算。

⑥Recurso Hierçrquico澳門的翻譯是“訴願”,它與行政復議具有同樣的意義。

⑦Contribuição Predial Urbana譯爲“都市房屋稅”,但也有人簡單翻譯爲“房屋稅”。