八六至八九年度澳門財政與税務

澳門的財政年度採用日曆年度制,由每年的1月1日至12 月31日止。每年6月首先由政府各部門提出下一年度的預算計劃,經九月份召開的政務司會議討論後,再送有關部門編製預算草案。12月中旬,立法機構對預算草案進行審議,如批准通過,則會在翌年的1-2月間由政府憲報公諸於衆,正式成為具有法律地位的財政預算案。

八六至八九年度財政概況

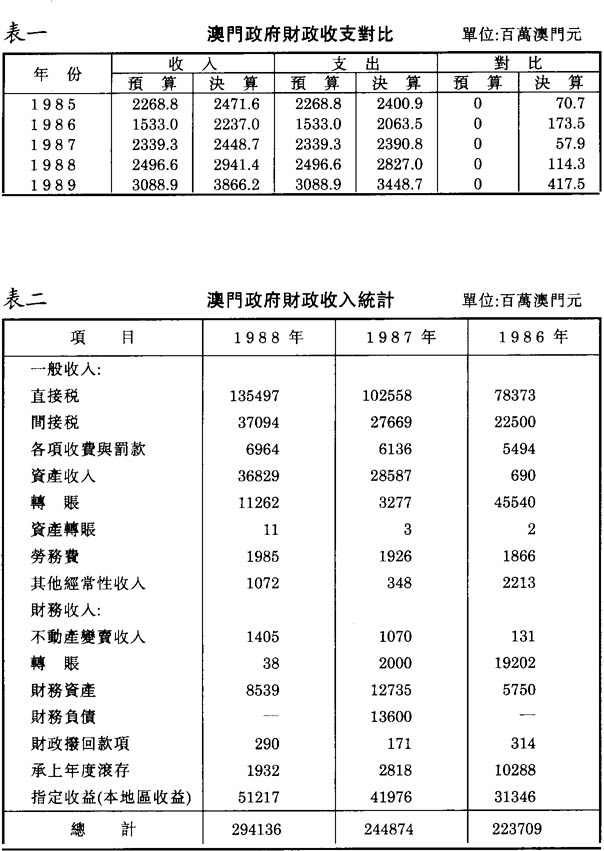

澳門政府在編製財政預算時,遵守年度性、單一性、分類性及平衡性等原則。其中尤其注重財政預算的收支平衡,多年來制定的均為平衡預算案,但實際執行結果卻有盈餘,在1955-1988年的34年間,政府的財政收支一直保持盈餘。

1986年度,澳門政府制定了收支均為15.33億元的財政預算案,這與1985年的預算22.68億元相較大為收縮,減幅達32.4%。預算規模收縮與1985年澳門出口貿易減退,經濟增長放緩有密切關係。然而到年終財政決算時,總收入卻大大超出預算,達到22.37億元,較預算數字高出45.9%,當年財政支出為20.63億元,亦較預算超出34.6%。

決算與預算相差較大的原因,除政府在編製預算時估計不足外,在實際執行中各項收入又較預算大幅增加。如財政收入的主要來源稅收(包括直接稅和間接稅),首次超過10億元為10.08億元,連同其它收入,使財政總收人中的一般收入就達15.67億元,較全部預算收入15.33億元還高出3400多萬元。在收入增加同時,支出亦相應增加,如政府各部門合計支出就達17.55億元,僅此一項已超出預算2.22億元。

1987年度,澳門政府提出了收支均為23.39億元的平衡預算。與1986年度預算比較,大幅增加8.06億元,增幅達52.6%。雖然預算規模大增,但實際執行結果卻仍然超出預算,當年財政決算總收入達到24.48億元,較預算增加1.09億元。主要原因仍然是稅收表現良好,如直接稅與間接稅兩項合計達13.01 億元,較上年度增29.06%。當年財政實際支出23.91億元,數額與預算案較為吻合。

1988年度,在澳門政府最初提交立法會討論的預算案中,一改慣例地提出了一份赤字預算,其中收入為19.83億元,支出為20.73億元,赤字達9000多萬元。雖然政府表示超支部份由財政儲備承擔,但此一赤字預算仍然在立法會以至社會上引起廣泛評論。此後,政府部門經過修訂,最終公佈的是一份平衡預算案,但收入與支出數額則增至24.96億元。對預算數字在立法會討論後再作修訂並增加,財政司解釋原因是澳門政府在收購東亞大學,投資澳門廣播電視臺等方面需增加支出。

八八年度收支大超預算

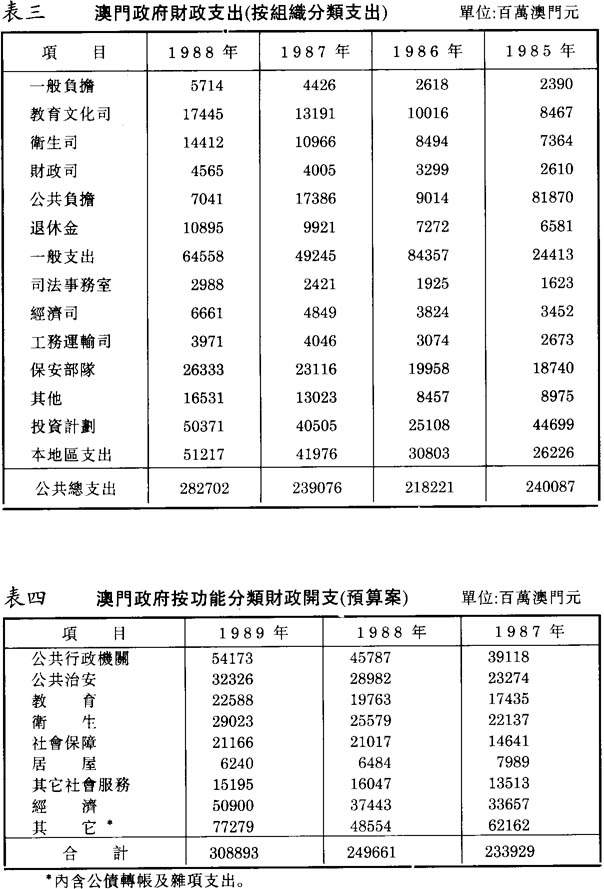

澳門政府在1988年度的財政收入大大超過預算,數額達29.41億元。與上一年度總收入比較增4.92億元,增幅為20.1%。收入增加主要來自以下方面:直接稅收13.54億元,較上一年度增3.29億元,增幅32.1%,間接稅收3.71億元,增0.94億元,增幅34.06%,資產收入3.68億元,增0.82億元,增幅2.88%,轉賬收入1.13億元,增0.79億元,增幅高達24.3%。

1988年度的財政支出總額亦大大超出預算,為28.27億元,其中支出較大的項目有保安部隊2.63億元,投資費用5.03 億元,本地區支出5.12億元,一般支出6.45億元等。收支相較,當年財政盈餘為1.14億元。雖然澳門政府財政歷年均有盈餘,但餘額並不多,至1987年底,盈餘纍積為3.85億元,1988年度又在其中支出1.6億多元用於投資,結存下降至2.2億多元。

澳門政府在1989年度,提出了一份收人和支出均為30.88 億元的龐大預算。在預算收入中,直接稅收13.93億元,其中博彩稅9.53億元,間接稅收3.45億元,兩項合計17.39億元。加上手續費、罰款、物業收益、資金收益以及勞務費等其它收入,使預算財政總收入較上一年度大增5.92億元,增幅23.7%。

支出方面,澳門政府的意圖是將支出總額的77%約24億元用於通常性開支,餘下的23%用於投資。事實上,在1989年度預算的各項支出中,投資費用居各項支出之首,數額達7億元,較上一年度同項支出增20.69%。投資項目主要為住房、交通、醫療及教育等社會服務方面。以上幾項的投資費用為4.45 億元,佔投資總額的63.64%。

1989年,澳門政府財政收入為38.66億元,較1988年同期增逾30%,支出則為34.48億元,較去年同期增21.9%。

澳府的財政收入與支出

澳門政府的財政收入分為兩大部份,第一部份為一般收益,亦稱經常性收益,包括直接稅、間接稅、各項收費與罰款、資產收入、轉賬、資產轉賬、勞務費與非不動產出售,以及其他經常性收入等項目。第二部份為財務收益,包括不動產變賣收入、轉賬、財務資產、財務負債、財政撥回款項,承上年度滾存及指定收益(本地區收益)等項目。在1986-1988年三年中,澳門政府的財政收入增長顯著,1987年財政收入24.48億元,較1986年增9.46%,1988年財政收入29.41億元,較1987年躍增20.1%。

澳門財政收入的主要來源為各項課稅。1986-1988年澳門的經濟表現良好,工商業活躍,旅遊業持續興旺,地產建築市場交投暢順,澳門政府的稅收亦從中得益。1986—1988年三年間,僅直接稅與間接稅兩項稅收,在財政總收入所佔比重,就平均達到52.3%。

1986年,澳門經濟從低潮中復甦,各項稅收總額首次超過10億元,為10.08億元,在當年財政收入中佔比重45.1%。1987 年直接稅收入10.25億元,間接稅收入2.76億元,兩項合計13.01億元,較上年增29%,佔當年財政收入比重53.92%。1988年的各項稅收更達到一個高水平,其中直接稅收入13.54 億元,間接稅收入3.70億元,兩項合計為17.24億元,較1987年增4.23億元,增幅32.5%,在當年財政總收入中佔比重高達58.7%。

其他收入中增幅較為顯著的有資產收入和本地區收益。前者1988年收入3.68億元,較1987年增28.8%,較1986年增幅高達52.3倍。後者1988年收入5.12億元,較1987年增22%,較1986年增63.4%。

澳門政府的財政支出分經常性支出和非經常性支出兩大部份。經常性支出主要由政府行政機構的日常開支、公務員薪俸和退休金,以及公共治安、教育、衛生等各項社會服務支出構成。若按組織分類開支,在政府各機構的日常開支中,通常以保安部隊的開支數額最大,其次為教育、衛生及經濟部門。若按功能分類開支,則除公共行政機關外,經濟、公共治安、衛生、教育以及社會保障等開支亦居於前位。反映出澳門政府財政開支的取向基本是一致的。

值得注意的是澳門政府機構不斷擴大,公務員人數亦隨之迅速增加。受此影響,在財政支出中的公務員薪酬開支增幅顯著。1985年該項開支為3.65億元,佔當年財政支出的16.09%,1986年為4.39億元,佔28.63%,1987年為5.27億元,佔22.53%,1988年為6.48億元,佔25.96%。

非經常性支出主要由投資開發費,和其他非日常性開支構成。澳門政府有意改善本地的基礎設施,着手展開多項大型建設計劃,這種意圖在財政開支中亦反映出來。1985年投資費用支出4.47億元,為當年財政支出的18.6%,1986年該項支出有所下降,祇佔財政支出的11.5%,此後逐步回昇。1987年為l6.9%,1988年為17.8%,在1989年預算中,投資費用支出高達7億元,在財政支出中的比重昇至22.6%。據資料顯示,在1984-1988年五年間,澳門政府投資於基本建設的費用為18 億元,相當於同期政府可用資金的三分之一。

直接稅與間接稅

澳門現行稅例是根據葡國稅法及本地實際情況編製而成。主要特點是在依賴博彩稅收入的基礎上,對其他稅項實施低稅率,在目前課徵的各種稅項中,最高稅率僅為15%。澳門政府實行的是後收稅制度,除營業稅外,其他幾項直接稅均採用事後計稅方式,即每年收取的是上一年度的應繳稅,澳門的稅項分直接稅與間接稅兩大類。

(一)直接稅

直接税是澳門財政收入的主要來源,在1986-1988年三年間,其在財政收入中所佔比重,平均為40.9%。澳門政府現行課徵的直接稅包括博彩專利稅、營業稅、職業稅、所得補充稅、房屋稅、物業轉移稅和贈予及遺產稅。

在上述各稅中,博彩專利稅是澳門稅制的一項特色,其徵稅方式,是由澳門政府與經營博彩業(賭業)的澳門旅遊娱樂有限公司以簽約形式確定。在簽約期內,以該公司每年博彩收入的百分率計稅,澳門政府規定,從簽約當年起,每年稅收增加一個百分點。如1988年度是以娱樂公司博彩收入的27%徵稅,1989年度稅率即增至28%。博彩專利稅在直接稅中佔有相當重要位置。1986年博彩稅收入4.88億元,佔當年直接稅比重62.2%,1987年稅收6.87億元,佔比重67%,1988年稅收9.45億元,佔比重69.8%。正因為澳門政府從博彩稅中獲得非常可觀收益,其他稅收相對而言祇處於次要位置。

所得補充稅是直接稅中另一項重要稅收,因其是以個人或團體所獲得的純利為計稅標準,所以又稱純利稅。所得補充稅率採用纍進制,最低為2%,最高為15%。所得補充稅收入在l987年首次超過1億元,為1.04億元,1988年稅收1.41億元,較1987年增35.4%。

在直接稅中,其他各稅的徵稅對象及稅率如下:

營業稅——以在澳門經營工商業的個人或集團為徵稅對象。澳門政府將全澳的工商業分為多個行業,按各行業的註册資本及等級確定應稅標準。營業稅額最高為5萬元,最低僅40 元。

職業稅——課稅對象是納稅人的全部工作收入,包括定期和額外收入。如薪金、津貼、獎金及花紅等。新修訂的《職業稅章程》規定,納稅人每年總收入超過40800元者,即須納稅。職業稅稅率最低為10%,最高為15%。

房屋税——以市區房屋收益為徵税對象,以租金或從房屋中取得的其他經濟利益為評稅標準,房屋稅率統一為10%。

物業轉移稅——在房屋或地產等物業交易完成時,對買方課徵的一項稅。稅率澳門市區為6%,離島為4%。

贈與及遺產稅——當親屬或其他人在接受遺產時,須繳納的項稅,稅率根據受益人與被繼承人的親疏關係,以及遺產價值多少而定,最低為2%,最高為33%。

(二)間接稅

澳門政府徵收的間接稅主要有消費稅、印花稅、旅遊稅和彩池稅。此外,產地來源證手續費、登記立契費以及各類罰款等收入,亦包括在間接稅範圍內。1986—1988年度,間接稅收入持續增長,尤以1988年的昇幅顯著。三年中,間接稅在財政總收入所佔比重,平均為11.31%。

各項稅課徵對象及稅率如下:

消費稅——澳門政府對酒類和酒精飲品、煙草、汽車、摩托車,以及燃油、水泥等進口消費品和生產資料課徵消費稅。消費稅在間接稅中歷來佔最大比重,1986—1988年三年間,消費稅佔間接稅比重平均為41.5%。

印花稅——澳門政府對一些商業往來文件單據及報表等課徵印花稅。經過多次修訂後,至1988年7月課稅對象從163項減至41項。

旅遊稅——澳門政府對酒店、公寓、酒樓、餐廳、舞廳、夜總會及蒸氣浴室等場所課徵旅遊稅,稅率為營業收益的5%。

彩池稅——是澳門政府從跑狗、賽馬等幾項博彩活動投注金額中,抽取的稅項。稅率由政府與經營公司商定。

稅制改革動向

近年澳門政府在處理稅務問題上,採取了一些簡化及減免稅項的措施,計有以下各點:

1.個人職業稅以往在年收入達到24000元即須納稅,後改為年收入超出40800元,才對超出部份徵稅。稅率亦從原來的3%至11%改為現在的10%至15%。(注:從1991年1月1日開始,職業稅的個人免稅額提高至7萬元)

2.房屋稅稅率原來按應課稅收益多少,分為16%、18%及20%三級徵稅。1988年7月以後,新修訂的房屋稅率統一降至10%。

3.澳門政府原來對多項進口商品課徵消費稅,包括糖、鹽、米、麥、電器,甚至火柴及雪糕等亦要徵稅。1986年7月以後,政府頒佈新的《管制消費稅法》,撤銷了上述食品及電器等與居民生活關係密切商品的消費稅。

4.1988年6月,澳門立法會一致通過修改印花稅章程法律提案,將實施近半個世紀的印花稅章程條文,删改了四分之三,課稅對象從163項減至41項。對大部份的商業往來文件,報表及單據等豁免印花稅。

據澳門財政司表示,今後還將繼續對稅制進行簡化。初步設想是將現行課徵的所得補充稅、營業稅、職業稅、房屋稅、物業轉移稅及遺產稅等六項直接稅,簡化合併為開業、收益及物業三項稅收,此項工作計劃在未來幾年陸續完成。