第二章 世界成衣及紡織品市場

一 世界成衣及紡織品市場的格局

縱觀1982年至今的世界成衣及紡織品貿易,可以分爲兩個階段。第一階段由1982年至1986年,這個時期也是第二屆MFA 生效時期。這時期美國的需求有強大的增長,但是價格上只作出相應的和輕微的上調,再加上匯率比較穩固,因此在這個階段世界紡織品貿易的發展比較理想。第二階段從1986年至今,此階段也是第四屆MFA生效的時期,這時期美國的需求逐漸下降而歐洲共同體市場的消費力增長則比較快,較明顯的是1990年以來東西德統一所形成的需求。另一方面,由於美元的波動,做成以美元計價的產品價格上升,再加上大部份出口國國內較高的通貨膨脹,因此這階段的成衣及紡織品貿易發展比較差。

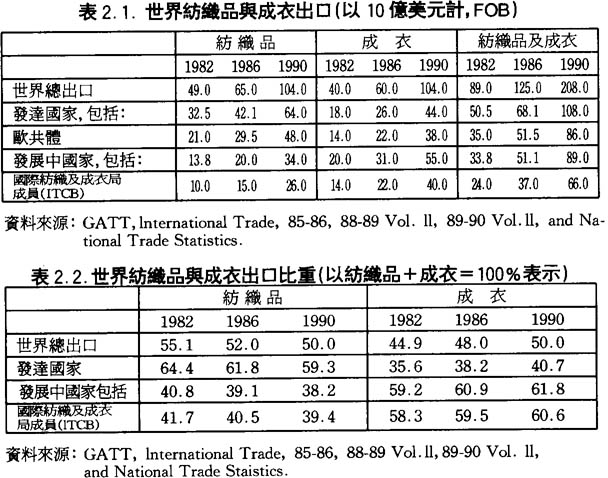

一向以來,在世界的成衣及紡織品貿易中,紡織品貿易佔的比重高於成衣貿易,早在第一屆MFA簽訂的第一年——1974年,在世界成衣紡織品貿易中,紡織品業的貿易額是280億美元,兩倍大於成衣業的貿易額,自此之後,成衣業的貿易不斷擴大,其發展速度,以高於紡織業的速度增長;到1990年,成衣業貿易額終於和紡織的貿易額拉平,各爲1,040億美元(詳見表2.1.)。所佔的比重雖然各佔一半,但在發達國家與發展中國家中,成衣和紡織所佔的比重是恰好相反的(詳見表2.2.)。

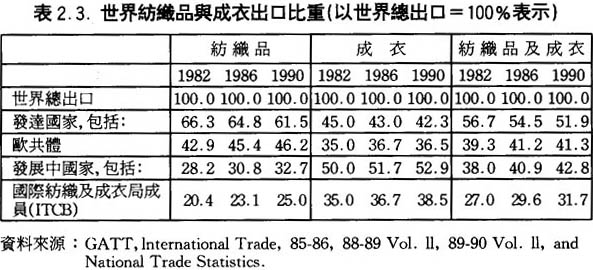

誠然,成衣及紡織品貿易兩大類別對於發達國家與發展中國家的重要性各有不同,在紡織品的出口貿易上,發達國家是主要的供應國,在世界紡織品市場上,來自發達國家的產品佔總供應量的一半以上,在1982年,佔66%,雖然在近年來,發達國家紡織品市場的佔有率在下降,到1990年佔有62%,仍然是世界上最大的供應商。至於發展中國家,所佔的比例就漸漸上升,在1982年佔28%,到1990年佔33%。其中國際紡織及成衣局成員所佔的比例則由1982年的20%,上升至1990年的25%。至於成衣出口貿易上,發展中國家所佔的比例不斷上升,到1990年佔53%,而其中國際紡織及成衣局的成員所佔的比例由1982年的35%上升到1990年的39%(詳見表2.3.)。事實上成衣的出口貿易對於發展中國家而言,遠較紡織品貿易重要,在1990年發展中國家的成衣出口貿易額佔其本身成衣及紡織品貿易總額60%以上,而在八十年代發展中國家的成衣出口貿易以年平均增長率16.9%發展(1982-1990年),而貿易額由1982年的200億美元上升到1990 年的550億美元,上升的速度十分驚人。

二 世界主要的成衣及紡織品市場

發達國家的市場

發達國家紡織品和成衣的進口,分別佔其市場的40%和70%以上。進口值方面,紡織品由1982年的250億美元上升至1990 年的620億美元;而進口成衣的增長速度更驚人,由1982年的290億美元,上升至1990年的900億美元,其中在發達國家的紡織品和成衣的進口中,ITCB成員所佔的比重也不少,在紡織品方面,ITCB成員國在發達國家的進口總值中所佔的比重由1982年的16%上升到1990年的19%,而在成衣方面,ITCB成員國所佔的比重由1982年的37%上升到1990年的42%,很明顯紡織品和成衣之間有很大的差距。

紡織品的供應,主要由發達國家所壟斷,近年來其市場佔有率雖在下降,但仍是主要的供應商,1982年佔有率爲77.5%,1990 年下降到74%,可以看出,這個下降不足以影響發達國家在紡織品供應市場上的領導地位。成衣供應,主要是發展中國家,近年來更有所增長,由1982年的53%上升到1990年的60%。

雖然從進口額的實際數字來看,進口到發達國家的紡織品及成衣的數量續年增加,但其增長的速度卻在下降,對比第一階段(1982年到1986年)和第二階段(1986-1990),數量是有所增長,但增長率相對就有所下降。

美國、歐洲共同體和日本在以上三大市場中佔發達國家成衣及紡織品進口的90%。但是,在三個市場中,由收入的增長、紡織品及成衣的消費、價格、匯率和對進口國的入口限制等因素影響,其進口成衣和紡織品的具體情况則各有不同。

美國在1982年到1986年期間,剛好是國內消費力迅速增長的時期,所以當時美國對成衣及紡織品進口增長也十分強勁,而到了1986年至1990年,美國國內需求下降,再加上美國對於成衣及紡織品的入口限制增強,因此做成這個時期成衣及紡織品入口增長放緩。至於歐洲方面,剛剛和美國相反,在1983年到1990年這個時期,由發展中國家進口成衣及紡織品的貿易增長較快,主要是歐洲共同體在此時期,消費力有較強增長,而德國統一及歐洲貨幣對於其他貨幣,尤其是對美元升值等等因素也起到一定的作用。

現在試分析這三大市場:

(一)美國

第一階段(1982年-1986年)

很明顯,美國在1982-1986年的需求有顯著的增長,但在l986年-1990年則明顯地增長放緩。第一階段的成衣消費實質地擴大了27%,年增長爲6%左右。到第二階段,其增長明顯放緩,實質上只擴大了10%,年增長爲2.5%左右。至於成衣和紡織品的消費中屬於多纖協定的發展中國家成員的產品在美國市場的佔有率在1982年到1990年這整個階段都有顯著的增長,在紡織品方面,供應由1982年的3%上升到1990年的5%,在成衣消費方面,則由1982年的10%上升到1990年的23%。

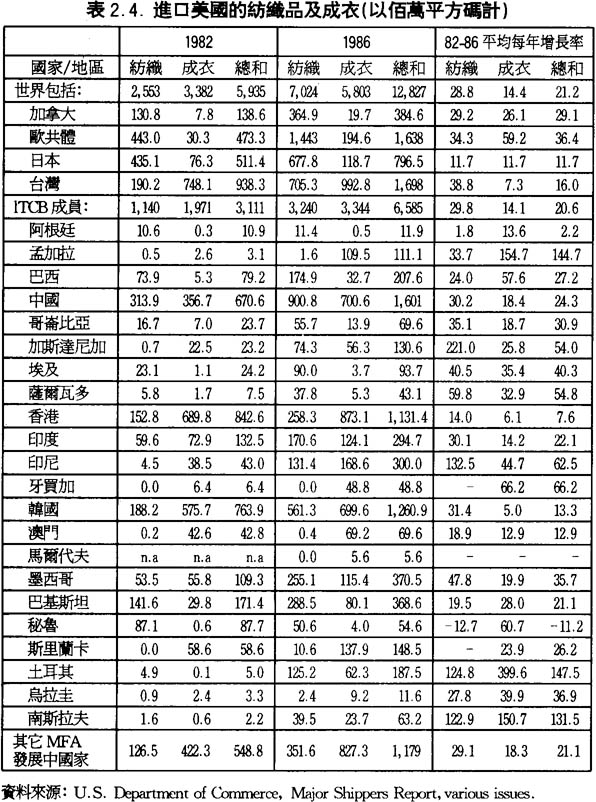

美國在1982-1986年這個階段的需求增長強勁,導致成衣及紡織品的入口增長了一倍有多,以高於世界進口年平均增長速度的21.3%的高速增長。環顧衆多出口成衣及紡織品到美國的國家中,在第一階段年平均增長率超過50%的都屬於發展中國家,而超過100%的有三個國家,都是ITCB成員國,分別爲:土耳其增長147.5%,孟加拉共和國增長144.7%,南斯拉夫增長131.5%。超過50%的有五個國家,大都是ITCB成員,分別有:牙買加增長66.2%,印度尼西亞增長62.6%,薩爾瓦多增長54.8%,加斯達尼加增長54%,馬來西亞增長50.1%。發達國家方面,增長最強勁的首推歐洲共同體,增長達36.4%,隨之爲加拿大,增長29.1%。年平均增長率爲負的國家只有一個,就是秘魯,-11.2%(詳見表2.4.)。由上述的增長數字,我們不難觀察到,此間美國對成衣及紡織品的需求十分強勁,原因是,美國還未對其入口成衣及紡織品的國家擴大入口限制,這意味着,出口成衣及紡織品到美國的國家,可以在沒有限制的類別產品中尋求更大的發展,加上1982年美國經濟衰退結束,國內的需求擴大,是導致入口蓬勃的動力。

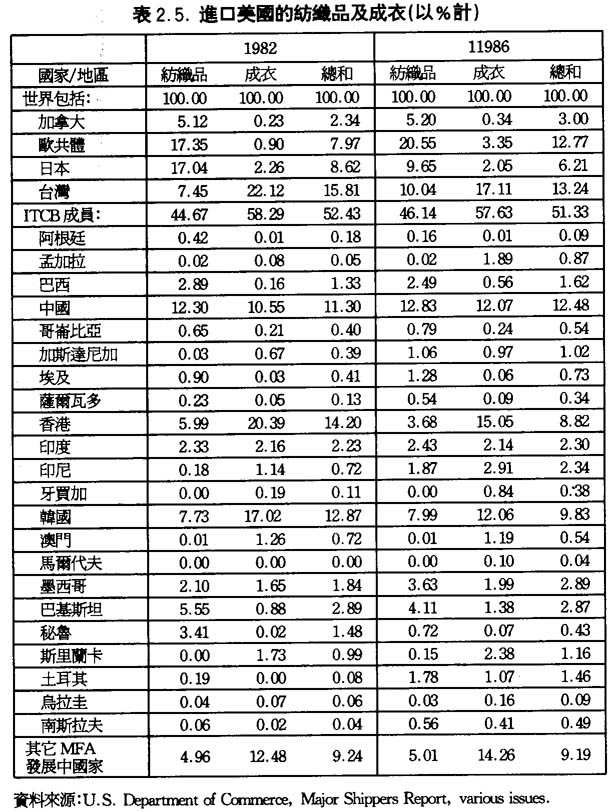

另一方面,在第一階段出口成衣及紡織品往美國有強大增長的國家不一定佔美國內部市場有大的比重。例如,年增長率最強的國家土耳其,在1986年只佔美國成衣及紡織品內部市場的1.46%,這就意味着,這些有強大增長的國家,它們初時出口到美國的數量少,因此發展潛力較大,而做成出口數量的增加會直接反映在出口的增長率上。事實上,1986年美國的成衣和紡織品入口市場佔百分比超過5%的國家和地區,大部份比1982年所佔的比例有所降低。例如台灣,由1982年的15.8%下降到1986年的13.2%;香港由1982年的14.2%下降到1986年的8.8%;南韓由1982年的12.9%下降到1986年的9.8%;日本由1982年的8.6%下降到1986年的6.2%。而上升的國家或組織只有兩個,一爲歐洲共同體,由1982年的8%上升到1986年的12.8%;二爲中國,由1982年的11.3%上升到1986年的12.5%。反觀其他發展中國家,雖然它們在美國的入口市場中所佔的比重都比較小,都低於3%,但是對比起1982年的比重差不多全部有所增加(詳見表2.5.)。由此,我們可以觀察到佔比重大的國家,它們大部份在1986年所佔的比重都比1982年所佔的高。這意味着,進口美國的成衣紡織品逐漸由一些市場佔有率高的國家轉移到一些佔有率低的國家,這個趨勢也是十分明顯的。

第二階段(1986年-1990年)

在第二階段,美國的成衣紡織品入口增長放慢了腳步,可以看到在這階段其年平均增長率只有3.24%,比第一階段的21.3%明顯地下降了18個百分點,原因主要有三個。

i)美國的內部需求明顯降低。

ii)在第二階段,美國在成衣及紡織品入口限制方面,不斷加強。在1983年1月,已有200種成衣及紡織品受美國入口限制,但到了1990年尾受限制的種類則上升到多過1200種。更有甚者,自1986年以後,美國還向某些類別的產品徵收關稅。

iii)美元在這階段下跌,促使美國進口的產品成本上升,相繼數量也減低了。

現在就讓我們來研究在第二階段出口成衣及紡織品到美國的國家或組織所出現增長放緩的情况。

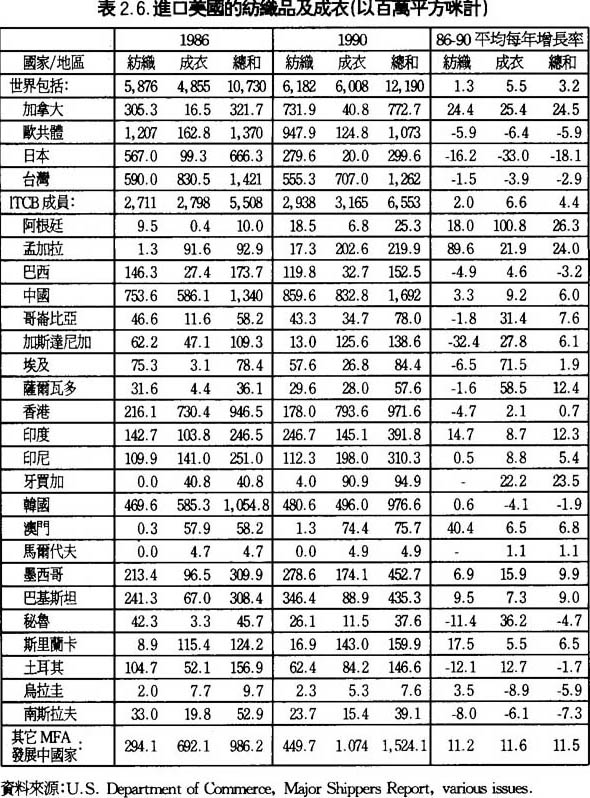

在第二階段出口到美國平均年增長比第一階段高的國家有四個。分別爲危地馬拉,增長68.7%,比第一階段上升了46個百分點;阿根廷增長26.3%比第一階段多了24個百分點;菲律賓增長16.4%,比第一階段多了2.7個百分點;多米尼加共和國增長20.7%,比第一階段多了1.8個百分點。除了這四個國家之外,其他所有國家都出現增長放緩,且有十個國家和地區出現負增長,分別爲羅馬尼亞-31.5%,日本-18.1%,南斯拉夫-7.4%,烏拉圭-6.0%,歐洲共同體-6%,秘魯-4.7%,巴西-3.2%,台灣-2.9%,南韓-1.9%,土耳其-1.7%。而其餘的國家都在低水平上增長(詳見表2.6.)。

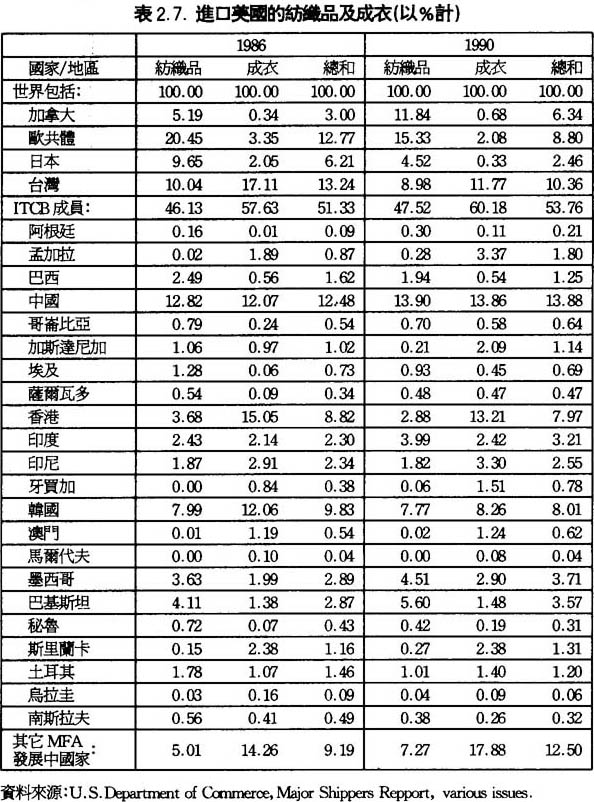

另一方面,出口各國佔美國成衣及紡織品入口市場的比重也與第一階段的趨勢相同,即是說,在美國入口成衣及紡織品市場佔有率較大的國家繼續在第二階段降低其故有的佔有率,相反,佔美國市場微不足道的國家的佔有率則在第二階段繼續上升,使美國市場的分佈更加平均。現在就來看各國的分佈情况。首先,在1986年佔美國內部成衣及紡織品市場超過5%的國家其市場佔率均在1990年下降,祇有一個國家例外,這就是中國,由1986年的l2.5%上升到1990年的13.9%,其餘的5個國家和地區都在下降,歐洲共同體由1986年的12.8%下降到1990年8.8%;台灣由1986年的13.2%下降到1990年的10.4%;南韓由1986年的9.8%下降到1990年的8%;香港由1986年的8.8%下降到1990年的8%;而其它小於5%的國家在美國成衣及紡織品的市場佔有率基本上都增加,而只有個別八個國家在下降,這八個國家分別爲巴西、埃及、巴基斯坦、秘魯、烏拉圭、南斯拉夫、羅馬尼亞和泰國(詳見表2.7.)。而其它低於5%佔有率的國家都比1986年的佔有率上升,這樣的走勢使美國的市場分佈更加平均,競爭更加激烈。

(二)歐洲共同體

與美國市場相比,歐洲共同體的表現恰好相反,這是指成衣及紡織品入口的增長方面。1982年至1986年的第一階段增長比1986年至1990年的第二階段爲低,從1982年至1990年整個時期來看,入口成衣及紡織品數量上升了78.9%,年增長爲7.5%。第一階段四年間上升了27.1%,年增長達6.2%;第二階段整個時期上升了31.7%,年增長達7.1%。

在內部市場的佔有方面,佔有率高的都是共同體內的供應商和共同體以外的發達國家。屬於MFA成員的發展中國家的紡織品市場佔有率,則由1982年的6%上升到1990年的8%;在成衣方面,則由1986年的11%上升到1990年的22%。現在就讓我們以兩階段來分析。

第一階段(1982年-1986年)

在此階段歐洲共同體只有十個國家,不包括西班牙和葡萄牙,因此,可以想像在這階段的歐洲共同體內部市場相對第二階段爲小。在這階段進口成衣及紡織品的平均年增長達6.2%。而進口主要可分兩大類,有來自共同體以內的供應商和來自共同體以外的供應商。來自共同體內的供應商的年增長率達7.2%,比來自共同體以外的供應商的增長率4.5%爲高。至於共同體以外的個別增長得較快供應商都是一些發展中國家,而年增長率超過50%的國家有兩個,分別爲孟加拉國128.8%和牙買家58.7%。年增長在10%至50%的有12個國家,分別爲墨西哥增長46.3%,印度尼西亞增長44.4%,危地馬拉增長22.4%,泰國增長22.2%,斯里蘭卡增長21.9%,馬爾代夫增長15%,中國增長14.6%,巴基斯坦增長14.3%,土耳其增長12.9%,南斯拉夫增長12.8%,印度增長10.9%和摩洛哥增長10.1%。負增長的國家有5個,分別爲歐洲自由貿易體(EFTA)-24.9%,新加坡-11.1%,巴西-6.1%,美國-3.l%和薩爾瓦多-2.3%(詳見表2.8.)。

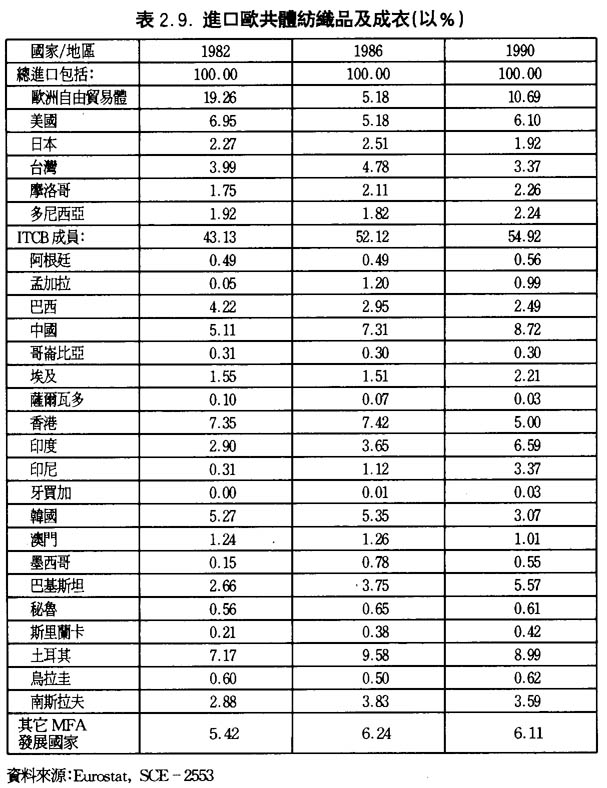

一直以來,歐洲共同體的成衣紡織品進口市場主要由共同體內的供應商所控制,1986年來自共同體內供應商的成衣及紡織品佔共同體進出口市場的65.3%,外部市場所佔的比重則爲34.5%,競爭性非常之大。在1986年,共同體以外的供應商差不多都是發展中國家,而比重較大的國家和地區分別爲土耳其9.6%,香港7.4%,中國7.3%,南韓5.4%,美國5.2%和歐洲自由貿易體5.2%(詳見表2.9.)。

第二階段(1986年-1990年)

在這時期歐洲共同體的成員比第二階段多出兩個國家(西班牙和葡萄牙),第二階段的共同體市場比第一階段也擴大了,在增長幅度上提供了一定潛力。事實上,在這個階段,歐洲共同體進口成衣及紡織品的增長幅度比第一階段高,在整個進口量來看,第二階段的年增長爲7.1%,比第一階段的6.2%爲高。這階段,來自共同體以外的進口增長比來自共同體以內的爲高,剛好同第一階段相反。這時,來自共同體以外的年增長爲11.3%,來自共同體以內的年增長爲4.7%。例如,歐洲自由貿易體(EFTA)由第一階段的-24.9%上升到第二階段的33.4%,美國由第一階段的-3.1%上升到第二階段的15.9%,巴西由第一階段的-6.1%上升到第二階段的6.6%,新加坡由第一階段的-11.1%上升到第二階段的24%。(詳見表2.10.)這階段的年增長比第一階段大的原因主要有三個:

i)在這階段,歐洲共同體的內部需求增長比第一階段快。

ii)歐洲共市成員國的貨幣相對美元升值。

iii)1990年的兩德統一創造了新的經濟環境及市場。

在市場佔有率方面,最主要的變化是來自共同體以外的成衣及紡織品供應商,所佔的比重增加達40.2%(第一階段爲34.5%),相反,共同體內的供應商所佔的比重降低,只佔59.6%(第一階段爲65.3%)(詳見表2.9.)。

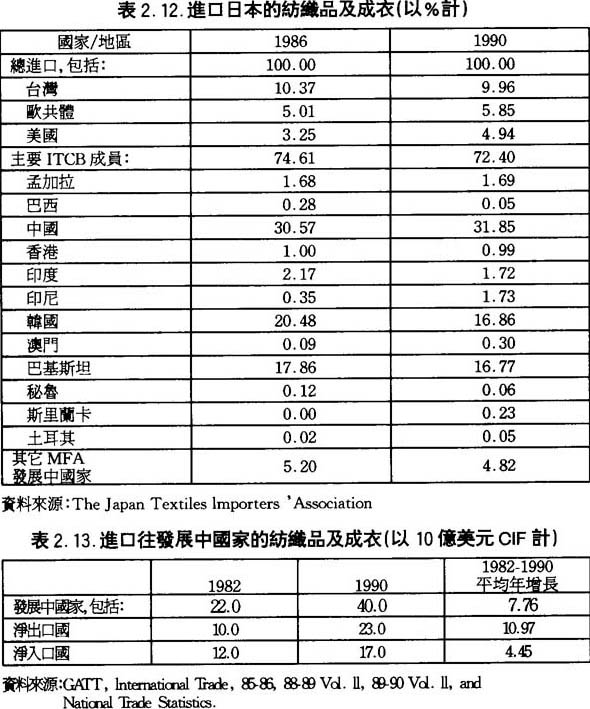

(三)日本

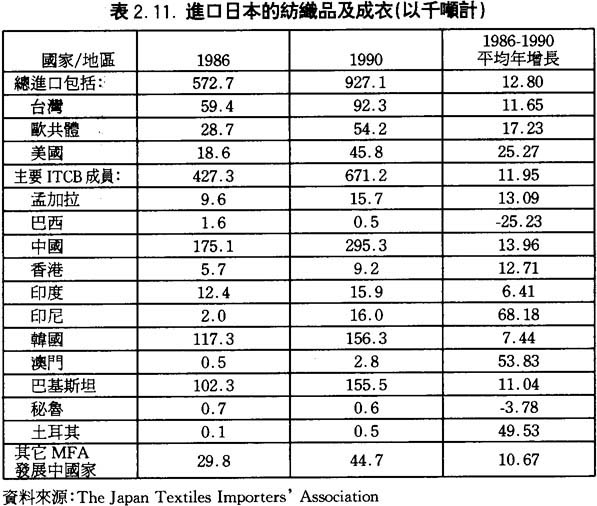

日本市場,只有1986-1990年的第二階段數據。1990年的進口量比1986年增長了62%,年增長率達12.8%。而這個強大的增長主要是由1986年至1989年的增長所做成,1990年實際上是下降的,達-4%(詳見表2.11.)。

另一方面,很明顯日本的成衣及紡織品主要供應商只有數個國家,1990年,分別是:中國佔日本進口市場的31.9%,南韓佔16.9%,美國爲4.9%,泰國佔3.7%(詳見表2.12.)。這樣看來日本的成衣及紡織品進口市場被少數國家所壟斷,其它國家所佔的比重極小。

發展中國家的市場

1982年至1990年期間,發展中國家的進口成衣及紡織品都有所增長,由1982年的220億美元上升到1990年的400億美元,增長了81.8%,年增長率爲7.8%(詳見表2.13.)。在這400億美元的進口中,大約有四分之三的貨值是紡織品進口,其餘100億的貨值才是成衣。從中可以觀察到進口紡織品的比例比成衣要高,而其中一個主要原因是很多發展中國家也是成衣出口國,因此需要進口製造成衣原材料,使進口紡織品的比例大過成衣。進口成衣及紡織品的發展中國家大致可分爲兩大類,一爲凈出口國,指一些出口成衣及紡織品貨值大於入口該類產品貨值的國家;二爲凈入口國,是指入口貨值大於出口貨值的國家。早在1982年凈入口國的入口成衣及紡織品貨值是高於凈出口國的,但到了1990年情况剛好相反,凈出口國進口成衣及紡織品的增速遠高於凈入口國,凈出口國在這八年間增長了130%,年增長達11%;而凈入口國在這期間只增長了41.7%,年增長率爲4.5%。凈出口國在這期間紡織品貨值增長比凈入口國快,主要是因爲凈出口國在這個階段裡對於製造成衣的原材料需求增加所致。

三 市場的展望

發達國家的市場

世界的成衣及紡織品貿易的增長在1986年到1990年的這個階段明顯地放緩。1990年由於美國國內的需求減弱以及強化進口的限制,導致入口增長更加乏力。日本進口成衣及紡織品的貿易,1990年下降了4%,而前景也不太樂觀。

事實上,在未來的日子裡,成衣及紡織品貿易的興旺與否,很大程度上要看收入的增長和產品的價格等因素。

在一些主要的進口國家裡我們可以找到一些能夠影響到需求增加的正面因素。美國對於成衣及紡織品的消費雖然在1990年下降,但在1991年已有明顯改善,根據美國商業部發表的報告,我們可以得到一個對未來樂觀的看法,他們認爲九十年代,美國對成衣及紡織品的需求十分強勁,並指出在九十年代,美國人口增長最快的年齡組別是45歲以上的,而45歲組別的美國人對於成衣的消費是最強的一群,不論是哪一種成衣,這類別的成年人都有強大需求。旣然未來的成衣及紡織品需求的前景如此樂觀,進口該類產品數量也會大大增加。事實上美國消費能力在1988年達到最高點後,一直保持一個高水平。另一方面,北美洲自由貿易區建立之後,作爲該區經濟強者的美國爲繁榮整區的經濟,有必要輔助墨西哥的經濟發展,使其經濟能快些趕上美加,達共同發展的目的。結果區外的發展中國家可能因而失去故有的經濟利益,影響發展中國家在北美市場的發展。

歐洲人用在成衣及紡織品上的消費,在未來會有穩定的增長。根據國際成衣及紡織品辦公室的數據,在未來的三年中,歐洲共同體的成衣及紡織品消費會有每年5%的增長,尤其是西班牙、葡萄牙和希臘。實際上,歐洲共同體對於成衣及紡織品的需求有實質的增長,尤其是1990年,主要原因是兩德統一,以及東歐的改革。在1990年,由於上述兩大原因所導致的大量需求造成了大量的進口,相信這趨勢會繼續保持下去。另一方面,因爲東歐風雲變幻,改革之風十分流行,作爲歐洲民主力量的歐洲共同體,理所當然地要大力支持東歐的政治經濟改革,在此情况下,歐洲共同體就會轉移一些配額或優惠條件給東歐國家,因此,其它國家也會受到影響。

近年來,發達國家大量投資改良生產成衣及紡織品的設備,加強生產力和提高產品的質量。美國在1982年至1990年期間,共投資172億美元在紡織工業,而歐洲共同體在此期間則投資了320億歐洲貨幣單位。花了這麼多的投資在紡織品工業上,主要是爲了減少勞工的數目,減低產品成本以增加其競爭能力。在八十年代,製造商改變生產結構去生產一些高產值的產品而不是投資在改良產品質量方面,因此一些低產值的產品很多從發展中國家進口。很不幸,近年來發達國家於成衣及紡織品進口限制的增加很明顯嚴重影響了發展中國家的該類產品出口,尤其是美國在八十年代中期,將其紡織品貿易政策改變得限制多多,保護色彩濃厚,導致進口成衣及紡織品的數量在1980—1990年增長放緩。事實上,發達國家加強其保護主義,從另一角度來看,是將成衣及紡織品的價格提高,加強了國內的通脹壓力,因爲實行保護主義的同時也減少了進口貨品的競爭能力和數量,使進口貨品價格上漲,促使國內產品的價格也可以跟隨上漲,迫使其國民只能買到較貴的產品而市場上無平貨可選,通貨膨脹當然受影響而上升,這樣,發達國家採取保護主義去限制入口並非明智之舉,因此,相信在九十年代,世界成衣及紡織品貿易將會逐步納入自由貿易的範疇,世界成衣及紡織品貿易也將會進入完全競爭的時代。

發展中國家的市場

對於發展中國家而言,潛在消費力是十分強的,我們可以從三點證明。第一,發展中國家成衣及紡織品的消費相對於發達國家而言,仍然很低,其發展潛力仍十分可觀。第二,發展中國家人口的增長相當快,與發達國家相比,以三倍於發達國家的速度增長,因此,它們的消費人口是不斷增加的。第三,發展中國家的經濟發展不斷深化,國民收入也會不斷提高,與此同時,它們的國民購買能力也會不斷加強,因此,隨着時間的移轉,發展中國家消化產品的能力會越來越強。

促使發展中國家消費增長潛力得以實現的主要因素有兩個。第一,發達國家必需要對發展中國家給經濟上的支持。第二,發展中國家因爲沒有足夠資金發展,一般都借有債務,如要使它們發展順利,有必要放鬆其還款日期和借貸成本,這樣它們便可以從外貿中賺取更多的利潤去清還債務,同時其國民收入也可以提高。

八十年代世界經濟經歷了兩次的衰退,第一次在八十年代初,到八十年代中,由於需求的擴大而平息。第二次在八十年代尾,似乎這次衰退也會在即將來臨的復甦中終結,這次復甦要比八十年代中的弱一些,對於成衣及紡織品的消費而言,其增長要看產品的價格和供應的有效性而定,還有發展中國家如能更好地利用其相對優勢,其消費能力的增長就會顯得更加明確。至於世界經濟政治體系的變化,諸如歐洲共市一體化,北美自由貿易區的成立及東歐的改革以及蘇聯的解體等,或多或少都會影響發展中國家消費能力的變化,而其中很大程度上要視乎這些組織對外來競爭者的態度,對發展中國家的政策等。我們也可以看到未來的成衣及紡織品市場在關貿的範疇下會變得更自由,發展中國家將會面臨更大的競爭挑戰。以上的經濟組織會實行組織內的經濟往來,因而經濟區外的貿易往來就變得微弱了。如此,發展中國家也應互相開發對方的市場以防過份偏重於幾個不穩定的大市場。