澳門的公共支出和收入演變分析

(1983—1992)

許志國

近年來,澳門地區的經濟有了相當程度的發展,而公共支出的規模也有了很大的增長。同時,爲了取得供應公共支出的財政來源,公共收入亦隨之而擴大。

公共支出的規模和結構對於穩定及發展經濟、提高市民生活質素有着緊密的關係,對現代國家而言,當其決定公共支出時,所考慮的因素也相當多,同時運用公共收入達成經濟及社會政策。本文主要是研究澳門地區的公共支出與公共收入的變化,及透過社會、經濟、人口和財政政策種種因素,解釋及評論這些變化。

本文只選取了1983年至1992年度的澳門的公共支出及收入作爲研究的時間範圍,原因在於澳門地區公共支出及公共收入在近年才有較明顯的變化,而且若研究時間範圍太久遠,一來資料搜集相對困難,而且也不大具有政策價值。

本文主要分爲三大部份,依次分別爲公共支出、公共收入和財政政策。

公共支出部份包括公共支出的水平和結構變化研究,並探討其變化原因;公共收入部份主要討論公共收入的組成及公共收入對公共支出增長的關係,及指出財政政策如何推動公共支出成長。

第一節 澳門地區的公共支出

1.1公共支出的大幅增長

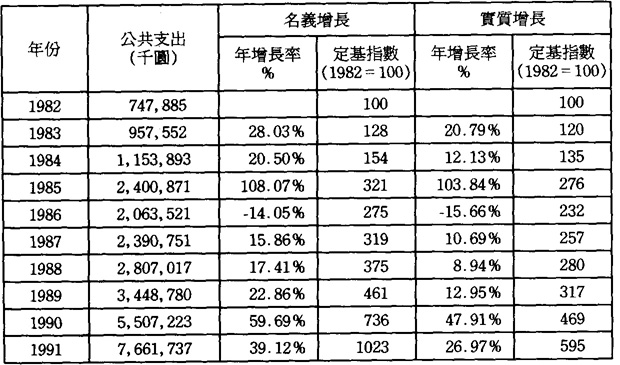

在1982年,澳門公共支出的金額只是7億多元(澳門元,下同),但在1991年,公共支出已達到76億元多,增加超過10倍。其中以1985年和1990年兩年的增幅最突出,分別爲108%和60%。在1985年的公共支出中,其中有超過5億元是作爲購入澳門電力公司的股份,在減除這筆支出後,增幅依然超過70%。除了在1986年的公共支出因爲1985年的大幅上升而呈現下降現象外,其餘每年均有不小的增幅。最低一年爲15%,最高一年達60%。當然,上述的增幅只是以當年價格計算的,屬於一種名義增長(nominal growth)。若以公共支出的當年價格經過平減指數調整後而得出的眞實購買力,①從而計算各年的實質增長(real growth),則增長率仍然是相當厲害的。表1分別列出1982年至1991年的公共支出名義增長和實質增長及以1982年的幣值表示歷年的公共支出數列。若以1982年爲基年計算,在扣除通貨膨脹因素後,1991年的公共支出仍相當於1982年的6倍。

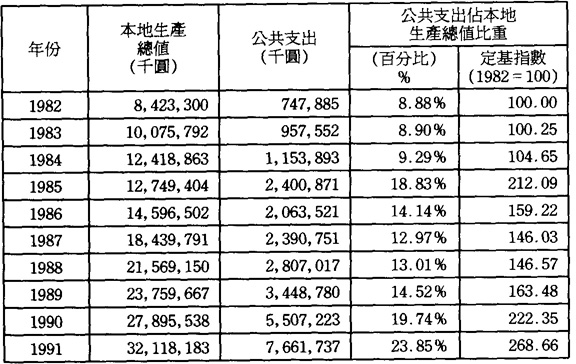

衡量一個公共支出的水平,當然不能單單地看它的增長幅度,還必須顧及公共部門的相對體積,也就是公共支出佔澳門地區生產總值的比重,用這個量度方法可以表示公共支出的相對成長速度。在1982年,公共支出佔澳門地區生產總值的8.8%,在1985 年後的幾年中一直維持在10%以上,經過1990年和1991年的急速上升,已經相當於澳門地區生產總值的23.8%。從1982年至1991年間,公共部門的相對體積增加了1.6倍(見表2)。

由以上兩個指標可以看出,澳門地區的公共開支的絕對水平和相對水平都有大幅增長,上升幅度是遠遠高於經濟成長的水平。根據許多國家的經驗,一個國家的經濟發展在到達某一程度以後,

表1 公共支出的名義增長和實質增長

資料來源:歷年管理及決算帳目(澳門政府財政司)

表2 公共支出佔澳門地區生產總值比重

資料來源:歷年管理及決算帳目(澳門政府財政司)

歷年統計年鑒(澳門政府統計暨普查司)國民對公共財貨與勞動的要求隨經濟發展而增加,因此公共支出成長往往大於經濟和國民所得成長的速度。澳門地區的情形恰好與這種現象吻合。

1.2公共支出的結構變化

公共支出的項目很多,社會大衆對不同的公共財貨及勞務各有不同的偏好,在公共支出預算一定的情況下,其在不同公共財貨及勞務間的分配,對社會大衆的福利有不同的影響。

澳門的公共支出可以按照功能區分爲一般政務支出、教育、醫療衛生、社會福利及保障、勞工事務、房屋和經濟服務等等。

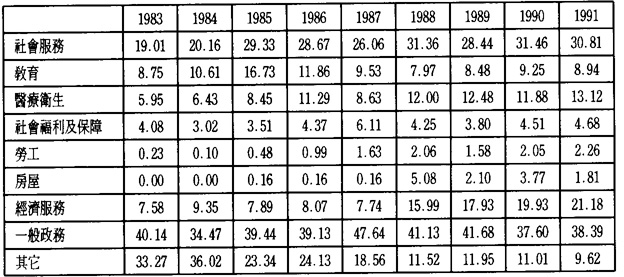

一般政務支出包括行政和財務管理、司法、警務等項目的支出。根據華納格法則(Wagner's Law),②隨着個人所得提高,公共支出佔國內生產總值比重將會提高,但是因爲規模經濟的關繫,隨着公共部門的擴大,一般政務支出在公共支出中所佔比重可降低。但如表3所示,這一項支出並沒有因爲公共支出大幅增長而比重有所下降,在澳門的公共支出中經常保持在40%左右。

表3 公共支出結構變化(百分比)

資料來源:歷年管理及決算帳目(澳門政府財政司)

教育包括公立學校的運作費用及政府對私校的現金授助。最高一年達16.7%,但多年來一直都只是維持在10%以下。

社會福利項目除一般的社會福利項目外,還包括社會工作司對貧窮家庭發放的現金支助,在1991年加上政府對社會保障基金的撥款。歷年來變化不大,一般在4%至5%之間。

醫療衛生的支出增長最爲顯著,由佔總支出的6%上升至13%,原因是政府在各區開設衛生中心,提供免費的衛生保健服務,同時動用近8億元把仁伯爵公立醫院改建爲一間現代化的醫院,這些都是做成醫療衛生的支出增長的主要原因。

在上述各個功能分類中,其中最關乎民生的教育、醫療衛生、社會福利及保障、勞工事務和房屋,支出的比重由1983年的19%增加至1991年的31%,但除卻醫療衛生,其餘的項目基本上並沒有太大變化。

其中最令人失望莫如教育和房屋兩項,在政府所提供的社會服務中,房屋和教育的開支有最強的收入再分配效果,因爲他們的累進程度十分高,近年來,政府雖然實施對教師及學生發放津貼,但一直以財政理由而沒有實施九年或六年的免費教育。

過去10多年來,澳門的人口急劇增加,令樓價不斷上升,居住已經成爲許多低下層市民的沉重負擔。雖然現時政府在房屋方面的政策是以供市民大衆購買的經濟房屋爲主,但對有關發展經濟房屋的監察出了許多問題,加上社會房屋的建設又不足,令許多低收入的家庭並未能因而受惠,與政府在房屋支出方面的比重偏低不無關係。

以現時澳門的低稅率和簡單稅制,公共支出必須在收入再分配的功能中扮演重要的角色,使與民生相關的各項社會服務支出能夠改善市民大衆生活水平,特別是在教育方面,是改善所得分配的一項有效的長遠投資,但可惜澳門的公共支出政策並沒有朝這一個方向發展。

另一個顯著的變化是經濟服務支出的比重不斷上升,經濟服務支出包括對各行業的行政規律及調查,工業轉型的推廣、基礎建設等。這個項目的比重從1988年起,大幅上升,由1983年的7.5%增加至1991年的21.1%。

從這十年的公共開支變化分析中,可以看到公共部門在本地生產總值所佔的比重增加了許多,但主要原因並非如西方民主國家因爲推行大規模的社會福利計劃,令公共支出大幅增長,相反地,公共支出在提供公共財貨和勞務的比重反呈上升的趨勢。③

1.3公共支出大幅增長的因素

在過去幾十年中,許多西方的學者都致力研究公共支出的增長,特別是1950年代美國長時期的公共支出成長,令許多學者開始研究美國的公共支出成長,繼而掀起一股熱潮,而有關的理論也相當多。

這些理論除了部分是屬於經濟範疇外,還包括有關政治運作、投票行爲和官僚系統引起公共支出成長的原因。這些理論指出兩個公共支出成長的主要因素:作爲社會上的大多數,低、中收入者運用他們的政治能力控制政府的活動,擴大稅務和具有收入再分配功能的公共支出;④另方面,官僚在政府活動中所佔的位置,使他們有着與選民同樣的能力,從而推動對官僚有利的公共支出的膨脹。⑤當然,前者並不適用於澳門地區,因爲澳門地區政府本質上是一個殖民地政府,並非由競選產生,不存在像西方國家中,政黨爲了討好選民而擴大社會福利。以下是一些澳門地區公共支出增長的因素:

人口因素:人口是決定對公共財貨與勞務的需求,此即意味着需求將隨人口增加而提高。假如經由公共部門所提供之財貨與勞動,並不存在規模經濟的現象,則總支出將隨人口而呈同一比例的增加。澳門地區的人口從1981年至1991年間,增長了50%,⑥隨着人口的增加,其人口密度亦相應提高,在衛生、醫療、環境、治安與交通擁擠方面亦存在更大的衝突。本澳土地狹小,人口增長過於急劇,令許多社會措施、基礎不足的問題突然惡化,爲了改善上述的問題,公共支出必然急劇上升。

經濟因素:自1970年代,澳門成爲一個低廉勞動力的出口加工業中心,加上旅遊業的發展,使澳門的經濟有了一定的成長,隨着經濟發展個人所得亦相應增加。由於公共財貨與勞務的需求所得彈性(income elasticity of demand)較私人財貨的需求所得彈性大,⑦故當個人所得增加後,個人對公共財貨和勞務的要求增加必然會超過其對私人財貨和勞務的需求。由此可見,在國民收入增加時,公共部門的成長必然較私人部門的成長更爲迅速,故此公共部門的相對規模必然增大。

社會因素:從1970年代末至1980年代中,包括合法與非法的大量中國移民進入澳門。這批移民大都來自中國的農村及小鎮,一般文化水平較低,絕大部分成爲下層的勞工階級。由於大量的勞動力供應,令澳門的工資,特別是制造業工人的工資長期處於偏低現象,加上政府爲了保持出口加工業的競爭能力,批準制造業輸入中國勞工,更令一般低下層制造業工人的生活質素難以得到改善。爲了緩和這種社會矛盾,政府不得不擴大財富再分配的功能。但由上一節的分析可知,這一點因素是相當有限的。

政府職能擴大:以1979年到1981年的伊芝迪總督的內閣爲例,當時只設有三名政務司及一個保安司令,在總督直接掌管下的部門只有19個,且大多屬於廳級部門。經過1984年的多項有關的公共行政改革法令的頒佈,令政府部門不斷升格和擴大並增加,⑧在1991年已經有由7名政務司領導的30多個一般政府部門和多個自治機關,⑨各政務司並有其辦公室。與此同時,公共部門的職工人數更大幅上升,1982由年的5,600人增加至1991年的15,000人。⑩

一些研究指出公共部門的生產力遠遠低於私人部門,原因是公共部門提供大多爲勞動密集型服務(當然許多人會認爲公共部門缺乏效率和浪費)。公共部門與私人部門生產力不平衡成長的結果,公共部門所提供的財貨和勞動之單位成本相對高於私人部門。若要維持公共部門的產出(output)比重,將導致勞動力不斷湧入公共部門,當私人部門因爲生產力提高而導致薪金上升時,公共部門縱使生產力沒有提高,亦極可能調整其員工薪金。(11)加上公共財貨和服務的價格需求彈性較低。(12)根據以上的推論,當澳門地區的人口大幅增加時,若要維持同樣水平的公共服務,則公共支出水平不但會隨之上升,而且一定會超過經濟增長的速度。

中國的開放政策令澳門鄰近地區成爲另一個廉價生產基地,澳門正在逐漸失去其競爭力。爲了加強澳門地區的經濟發展條件,政府動用大量資源興建各項基礎設施,包括機場、深水港、港澳碼頭等,着意改善澳門的投資環境,加強澳門在中國南方的經濟自主性和競爭能力,另一方面也推行許多行政、司法和文化等培訓計劃,爲葡萄牙在1999年把澳門主權交回中華人民共和國作出準備。這些都是澳門地區公共支出大幅增加的原因。

1.4公共支出的功能

任何有組織的社會,均應賦予政府某種的經濟角色,經濟學家對政府在經濟活動中所應扮演的角色,每隨時間的推移而有所改變。18和19世紀英國經濟學家們認爲公共支出不具生產性,應減至最少的程度,因此管得愈少的政府便是愈好的政府。著名的經濟學家亞當·斯密(Adam Smith)指出,政府只應扮演三個基本功能:1)維護國家免受外力的侵犯;2)保護社會每一成員免於遭受社會其他成員的侵犯或不公平待遇;及3)建立與維護有利於社會成長的公共設施。(13)

直到1936年,凱恩斯(John M.Keynes)特別賦予政府穩定經濟的新任務,政府在社會中所扮演角色才有新的定位。(14)其後莫斯維(Richard A.Musgrave)在其名著《公共財政理論》(The Theory of Public Finance)一書中更進一步將政府功能擴大,包括有效派用資源、穩定經濟活動、及所得重分配等三大類,這與凱恩斯心目中的政府角色比較,顯然更加廣泛了。(15)

財政思潮的轉變,主要由於1930年代世界經濟恐慌期間,工商業倒閉、生產減退、失業上升,開始對市場機能是否可以實現充分就業,發揮高度生產效率的想法產生懷疑。各國政府對經濟事務轉採積極幹預的態度,競相以增加公共支出作爲手段,以實現資源有效分派、穩定經濟及所得重分配的目的。在另一方面,許多開發中國家也藉大量公共投資來促進經濟發展。

澳門地區的公共支出功能相信與任何國家或地區都有着相似的地方,但明顯地重點並不一致。在西方國家中,收入再分配一直是公共支出的一個重要功能,而且一直成爲公共支出增長的一個重要因素。(16)澳門地區的社會福利事業雖然起源於1930年代,但規模都是相當有限。(17)在1991年成立的供款式社會保障系統,也沒有爲公共支出帶來沉重的負擔,(18)因此,這一方面的開支在整體公共支出的比重並沒有增加。由此可見,澳門地區的公共支出的成長與西方國家的原因是不一樣。社會服務支出的增加,只是來源於整體公共支出的增加,而並非社會政策的重大改變;相反,在很大程度上,是因爲政府職能的擴大和政府的更加積極介入經濟事務中。

第二節 澳門地區的公共收入

2.1公共支出與公共收入的關系

大致而言,一個國家或地區的公共收入的主要目的,在於取得公共支出的財政來源,但現代各國日常以公共收入之運用,作爲達成經濟政策或社會政策目的之手段。實際上,公共支出的重要性與公共收入的重要性之間,具有相互的關聯性,必須作爲對照的觀察,兩者具同樣的重要性,而不可有所偏重。

在許多國家的財政政策中,預算平衡並非是財政政策追求的目的。相反地,公共財政所考慮的是如何運用財政手段達到各項公共目的。因此,在處理公共收入和支出時,首先考慮的是支出計劃,再而修正其包括稅項和其他財政來源的公共收入,配合其支出計劃。(19)當然,任何一個國家或地區的公共支出水平,必然有着一個極限,這個極限很可能就是市民所能負擔的稅務水平或是市民願意從他們的收入撥出一部份,作爲滿足社會上集體的需要。(20)在一些開發中國家中,提高稅收往往是相當困難,故此財政預算往往只能“量入而出”。

當公共支出超過公共稅入時,政府可以利用各種手段來彌補赤字,包括動用財政結餘、向商業銀行借款、向中央銀行借款或發行新貨幣等。採用不同的方法,可以產生不同的財政擴張性,(21)對整個經濟有不同的影響。

但在澳門地區,公共支出的水平卻往往是由公共收入的水平所限制,因爲上述許多能夠彌補財政赤字的方法在澳門並不適用。

澳門是一個開放式的經濟體係,並不設立中央銀行,發行貨幣只由一間商業銀行負責,因此彌補財政赤字只能是動用財政盈餘和進行借貸。事實上,上述兩種方法所能融資的金額相當有限,澳門地區的公共支出能夠有大幅的增長,實際上完全是公共收入的結構發生變化的結果。

2.2公共收入的組成

對大部份國家或地區而言,稅務收入是公共收入的主要來源。同時稅務制度也是達成社會、經濟政策的一個工具,直接影響整個經濟或經濟結構的發展,例如影響消費、對抗通貨膨脹、鼓勵出口、減少入口和對財富進行重新分配。(22)

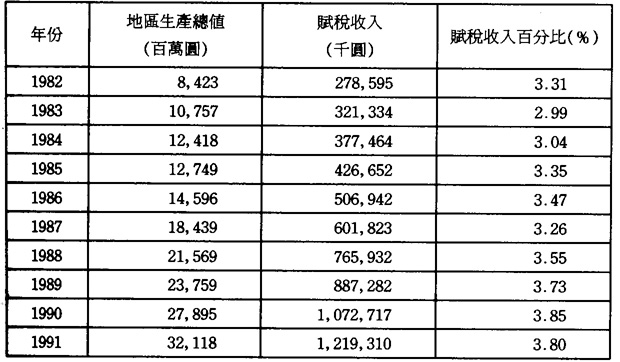

澳門整體稅務水平十分低,稅務收入一直只相當於澳門地區生產總值4%以下(見表4)。發達國家的稅收相當於生產總值的40%以上,平均世界各國稅務收入相當於生產總值30%左右,(23)比對之下可見澳門地區稅務的功能是極端有限。因此,和其他國家或地區相反,澳門的稅務制度的目的只在乎要取得足夠的經常收入,以支付公共支出的一指定水平部份,並不屬於施政範圍內計劃的一部份。(24)

表4 賦稅收入佔澳門地區生產總值比重

資料來源:歷年管理及決算帳目(澳門政府財政司)

歷年統計年鑒(澳門政府統計暨普查司)

澳門的直接稅分別由各項稅務法管轄,納稅人就個別稅種收入,分別繳納稅項,而不是把各種收入總合申報及課繳。採用的是一種分級稅制,而沒有總入息稅的概念。各主要的直接稅簡解以下:

營業稅,是以不同行業作分類標準,每行業每年繳納一個固定稅款,金額由150元至180,000元。但實際上,除銀行業外,其餘行業只是由150元至500元。

職業稅爲個人受僱或從事如醫生、工程師等自由專門職業收入作爲課稅對象,具有免稅額、各種稅級及邊際稅率,邊際稅率由10%至15%。

所得補充稅以工商業盈利作課稅依據,可分爲經會計師申報的評稅組及非經由會計師申報的估稅組,同樣採累進稅制,邊際稅率由2%至15%。(25)

房屋稅是以房屋應課稅租值計算稅款,應課稅租值可減去不超於10%的維修費用。原來稅率採三級累進,分別爲16%,18%及23%。經1988年修定後,採比例稅制,出租房屋稅率爲16%,其餘爲10%。

物業轉移稅爲是樓宇買賣交易中,向買主徵收的一項稅項,稅款的計算爲樓宇價值汒。

所得補充稅,職業稅及物業轉移稅一直是主要的稅務收入來源。由於近年來,地產市場蓬勃,樓價上升,令物業轉移稅的收入超過職業稅。雖然物業轉移稅的收入大幅上升,但實際上,由於澳門的樓宇只能在落成後一、二年或更長時間後才能完成樓宇登記手續,在完成樓宇登記手續之前的所有樓宇買賣只是以私人買賣合約進行,並不需要通知任何有關政府部門,故相當多的樓宇買賣並沒有繳納任何稅項。

澳門的各項直接稅中,除了職業稅及所得補充稅採用累進稅制外,其餘全部均採比例稅制。(26)而最高的邊際稅率只是15%,加上沒有總入息稅的概念,因此既不能達到水平的稅務公平,又不能達到垂直的稅務公平,(27)故此整個稅制的公平性是相當低。

間接稅中最重要的是消費稅,佔整體稅收的二成多,其次是印花稅,出口稅及旅遊稅。

消費稅及出口稅是由經濟司執行,消費稅主要是向入口的某類貨品,包括米、糖、電器用品、汽車、燃油等,徵收一個從量稅或從價稅。經1986年修訂後,取消多項商品的入口關稅,現只向煙酒、燃油、汽車等產品徵稅。

出口稅實際是經濟司在簽發產地來源證及出口證時,按貨物的出口價徵收的稅項。

旅遊稅就是某些酒店,餐廳、酒樓按賬金額單加收5%,轉交政府。

印花稅爲對一些商業來往文件單據及發票課徵稅項,原來的條文中課稅對象達163項,經1988年修定,減至41項。

在1982至1991年的十年中,間接稅與直接稅的比例發生了變化。在1982年,間接稅收入與直接稅收入的比例是46.03%:53.97%,間接稅是一種採比例稅制的稅收,但因爲稅率對任何入息的人仕都是一致的,對高入息的人仕來說,稅務的負擔相對較低,固此間接稅本質上是累退的。間接稅的比例過高,會減低稅制的公平性。經過1986年對入口稅修定後,減除許多生活必需品的入口稅,加上隨着經濟發展,令直接稅因彈性較大而有更大的增長率,間接稅收入與直接稅收入在稅務收入中的比重差距已經擴大了許多,在1991年的稅收中,間接稅和直接稅的比例已經變爲39.3%:60.7%。

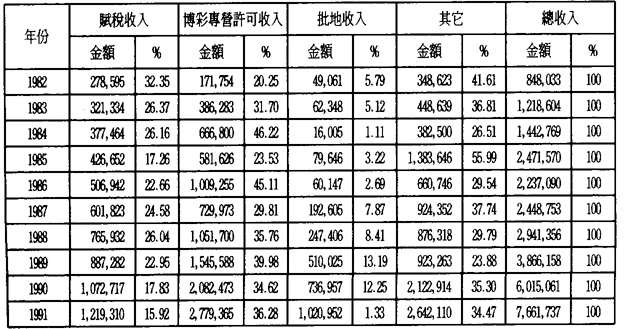

稅務收入並非澳門地區的公共收入主要來源,專營許可收入才是重要的公共收入組成部份。澳門地區的專營許可收入,可以分爲三大類:幸運博彩專營許可收入、賽事博彩專營許可收入及公用事業專營許可收入。

幸運博彩專營許可收入包括項目相當多,但主要是由經營澳門各賭場的澳門旅遊娛樂有限公司按照專營權批給合約的規定繳納的各種款項。

賽事博彩專營許可收入是來自批準經營賽狗及賽馬的專營許可。

澳門公用事業公司包括電訊、水電供應、電台、兩間巴土公司及泊車管理公司。但其中僅以電訊專營許可的收入較高,佔公用事業專營收入的一半以上,其他的公司許多基本上仍然不用繳付任何款項。(28)

事實上,幸運博彩專營許可收入才是專營許可收入的最主要來源,同時也是澳門地區公共收入的主要來源,且比重一直在上升,超過稅務收入的增長。

自從1962年,澳門旅遊娛樂有限公司取得經營博彩業的專營權以來,來自博彩專營權收入一直低於一億澳門元,直至1982年12月,澳門政府與澳門旅遊娛樂有限公司修訂了博彩專營合約後,政府從博彩專營所得收入才急升。

1986年9月,澳門政府和澳門旅遊娛樂有限公司修訂專營合約,把專營合約延期直至2001年。(29)這次合約修定,爲當年的公共收入帶來3.5億澳門元。除此之外,按照專營合約規定,經營澳門各個賭場的澳門旅遊娛樂有限公司必須每月繳付澳門政府對上月份內的毛收入的25%,且繳付的百分比每年增加1%,直至30%。(30)

由表5可見,來自幸運博彩專營許可收入一直佔公共收入的20%至46%。澳門政府透過在1986年修改博彩專營合約,令公共收入大幅增加,爲公共支出成長取得重要的財政來源。

除此之外,來自土地拍賣的收入是澳門地區僅次於專營許可收入與稅收的第三大公共收入來源。

這項收入除在1986年外,整體上每年不斷增長,增長厲害,原因是政府在1990年改變了土地批給的方法,從原來的協商價格方式改爲公開競投,加上曆年地產業蓬勃,中國內地資金紛紛投入澳門的地產業,令土地拍賣價格不斷上升,故土地溢金收入大增。

表5 公共收入組成變化

資料來源:歷年管理及決算帳目(澳門政府財政司)單位:千澳門元

拍賣土地收入作爲本地區的公共收入比例日益重要,數額龐大。實際上,這收入除一半撥給未來特區政府外,屬於澳門政府的一半除開發成本外,必須保證用於公共工程。(31)

過去多年來,政府並沒有設立土地基金專款專用制度,而只把拍賣土地收入列作經常性收入的公共收入之一,而有關土地開發的支出也納入整個財政支出中。自1982至1991年,批地收入接近30億,同期實際用於土地開發與公共工程的費用,則缺乏一個獨立帳目記錄。近年來澳門政府大力推行一系列的大型基礎建設,相信動用的金額不少,故此兩者相距應不會太大。但隨着各個大型基礎建設完成,建立土地專款專用的制度是非常必要,因爲來自土地收入的款項,必須用於土地開發與基礎建設,縱使有盈餘也應與一般的財政盈餘分開處理,不能隨便動用。雖然澳門的財政預算法中,有“不指定用途原則”,但特定之收入是可指定用於特別用途,(32)故此建立土地基金專款專用制度在法律上是可行的和實際上是必須的。

由於來自拍賣土地的收入沒有專款專用,而是作爲一般收入地用作當年的公共支出,也間接推動了公共支出的上升。

2.3公共收入組成的檢討

在澳門地區的公共收入中,稅收所佔的比重相當低,而且比重不斷下降,相反地,來自專營收入與拍賣土地的收入不斷上升,長期佔整體公共收入的60%-70%,提供了大量的公共收入作爲公共支出的財政來源。

雖然公共收入有大幅的增長,但這些增長主要是來自博彩業和拍賣土地。幸運博彩專營許可收入是受到各賭場的營業額影響,且極端依賴賭客的行爲,相對稅收而言,行政權力對幸運博彩專營許可收入的幹預可能性很少。主要的變化因素是來自外界,特別是鄰近地區對博彩業的政策。現時大部份的賭客來自香港,只要香港或中國廣東地區,如深圳、珠海經濟特區在博彩業的政策有所政變,澳門賭場收入必然大幅下降,而直接影響澳門地區的公共收入。

另一方面,拍賣土地的價格大幅上升,令來自拍賣土地的收入不斷增加,但很大原因是一些外地資金湧入的現象,而非本地區的內部眞正需求,在這種情況下,拍賣土地的收入是難於長時期的大幅上升。如在1993年中,有兩次的土地拍賣因爲只得一名競投者而被逼取消。(33)

根據《中葡聯合聲明》附件二,澳門政府從新批或續批土地續約所得收入,在扣除開發成本後,由現時的澳門政府與將來的澳門特別行政區政府平分。加上每年批出土地數量,必須得到中方聯絡小組同意。因此,因批給土地所取得的收入將不可能大幅上升。

公共收入太依重一些彈性大的收入是相當危險的,澳門地區的公共收入中,來自博彩專營收入與拍賣土地收入的比重不斷上升並非一個健康的現象,實在有檢討的必要。

由於稅收在本地區的公共收入中所佔比重不高,令澳門的稅制往往被忽視,稅制的目的不應只是能產生更多的收入,還必須達到社會公義,同時促進經濟的成長。以現時稅收與本地區生產總值的比例來看,澳門的稅制是有檢討的必要。除了稅制上的公平外,還必須有良好的稽查制度,才能防止逃稅或避稅的活動,特別是有能力逃稅或避稅者一般都是高收入納稅人,如果任由這種情況惡化,對廣大市民,甚至一些入息低而繳納稅項的納稅人就更加不公平了。(34)事實上,爲了增加稅收的金額,並非一定要增加稅率,只要加強稅務稽查、防止逃稅或避稅的活動,也可以達到同樣的目的。一方面可以減少社會不公平現象,另一方面在維持低稅率的同時,提高稅務收入在公共收入的比重,避免公共收入太依賴博彩專營收入和拍賣土地等較不穩定的收入來源。

第三節 澳門地區的財政政策

3.1極端的量入爲出

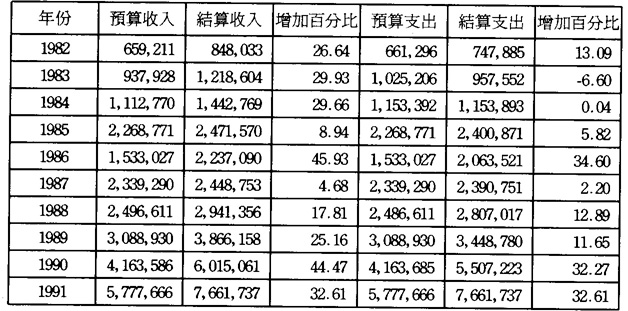

檢視從1982年至1991年的財政預算案,可以發覺除了在1982年至1984年都是赤字預算,其餘每年政府採取的皆是一個平衡的預算案。因爲在1984年頒佈的預算法中規定預算案的收入必須至少相等於支出。(35)雖然在1982年至1984年是一個赤字預算,但最後的結算仍是有盈餘。

如果與預算收入比較,發現結算收入與預算收入有相當大的差距。原因是正如上節說及澳門地區的公共收入的主要來源實際上來自澳門的博彩業,這種收入是極端依賴外來的因素,也難以對這方面的收入作出準確估計。

多年來,結算收入大幅超過預算收入,卻沒有帶來大量的盈餘。原因是在收入大幅增長的同時,支出也隨着大幅增加,從表6可以看出,有三年的結算支出是超過預算支出的30%。除此之外,很容易的看出結算收入的增加和結算支出的增加有一個明顯的正相關關係,也就是一旦收入比預算收入理想,支出也隨之大幅上升。最終只保留一個小量的盈餘。

表6:公共支出超支與公共收入增加的比較

資料來源:曆年管理及決算帳目(澳門政府財政司) 單位:千澳門元

例如在1986年和1990年,結算收入比預算收入增加達45%,但結算支出比預算支出分別增加34.6%和32.2%,最終的盈餘只相等於結算收入的7.7%和8.24%。最極端的莫如1991 年,該年最終沒有任何的盈餘(實際上該年產生赤字)。

由此可見,澳門政府的財政政策是一個極端的“量入爲出”政策。對於一個政府而言,保留大量盈餘並非一個財政政策的目標,但財政政策必須考慮一個周期的平衡性。(36)當在經濟過熱時,則用盈餘預算減少通脹的威脅,而在經濟不景氣時,政府應增加支出,用赤字預算刺激經濟。但是澳門政府顯然不着意採取這種凱恩斯式的反循環的財政政策。事實上,澳門處於一個開放的經濟體係,難以用這種方法壓抑通脹,但政府沒有採緊縮的財政政策,卻可以令通脹加劇,況且,在經濟良好時,也不累積較高的盈餘,一但經濟不景氣時,如何有財政力量利用赤字預算去刺激經濟?雖然可以利用發行公債的辦法去支付赤字,但要是金額過大,最終卻一定帶來長期均衡的不穩定,(37)除非這些借貸是來自本地區以外,否則這種融通赤字的方法也不一定具擴張性。(38)

一個預算不但是政府進行良好財政管理的工具,也是有助達成有效調配資源、穩定和發展經濟的目標。因此,在預算中對公共收入和支出的估計是反映政府達成衆多目標而需要的財政投入的判斷。假如預算的執行結果與計劃相距太大,便難以適當地達成政策的目標。

由財政預算執行所反映的支出政策,顯示出這種極端的“量入爲出”財政政策,一方面推動了公共支出的膨脹,另一方面,如果只是因爲收入比預期良好而大幅追加公共支出,那些公共支出項目的必要性和效益性總是難以保證。

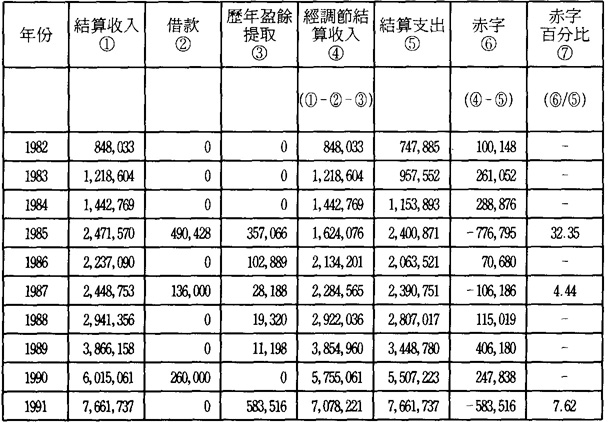

3.2不具有財政儲備

上節曾經提出,澳門政府的預算案自1985年來,皆是一個平衡的預算。但如果從嚴謹的角度來看,這些並非是平衡的預算案。因爲在每一年的預算案中,公共收入中包括有從歷年盈餘提取的收入,在某些年份還包括借款。若將這兩筆款項從收入中扣除,那麼就必然是一個帶有赤字的預算案了。在1987年和1985年,歷年盈餘提取和借款這兩項“收入”分別相當於總收入的16%和34%。可見這兩項“收入”對平衡預算的重要性(見表7)。當然在預算執行時,結算收入往往高於預算收入,眞正動用借款和歷年盈餘的款項會減少,或甚至不需要。但實際上,在1985年和1991年中,這兩項“收入”不但沒有減少,相反還增加了,如果扣除這兩項“收入”,則在1985年、1987年和1991年均出現了赤字(見表8),出現這種現象並非因爲結算收入比預算減少,而只是結算支出比對預算支出的增幅太大。

表7 預算公共收入中的借款和盈餘提取比重

資料來源:歷年管理及決算帳目(澳門政府財政司) 單位:千澳門元

表8 結算公共收入中的借款和盈餘提取比重

資料來源:歷年管理及決算帳目(澳門政府財政司) 單位:千澳門元

由此可見,財政預算縱使有盈餘,但實際上盈餘的相當部份是來自歷年盈餘中提取的,每年的淨盈餘是相當低的。由於這種每年提取歷年盈餘作爲收入的一部份,一方面令歷年財政盈餘相當低,另一方面也不存在一個眞正財政儲備。因爲這種自由提出歷年盈餘令財政儲備不具約束力,這種不具準則的財政儲備是無法保証有足夠的財政力量應付一些特發而需要的支出。

一般而言,澳門地區的財政儲蓄應具有下列的功能:1)用作應付財政赤字;2)作爲政府擔當負債提出保證;3)支付一些特別的而又無可避免的承擔。

上述的三種功能中,後兩者是最爲急切的。以澳門政府作爲第一擔保人,澳門國際機場專營公司向銀行集團簽訂了一筆爲數達8億澳門元的貸款。(39)該筆款項必須在1999年12月20日前償還。除此之外,澳門政府還作爲機場專營公司股東之一,承擔着機場專營公司的貸款的部份責任。(40)由此可見,澳門政府是必須具有財政儲備去應付這筆可能出現的負債。雖然如果機場專營公司運作良好的話,這些債務並不需要由澳門政府負責償還,而且在考慮在一定安全繫數下,也不需要相當於貸款總額的財政儲備,但是設立財政儲備卻是急不容緩了。否則一且專機場專營公司運作出了問題,政府只能削減一般支出以償還這些債務了。

除此之外,公務員退休金和公務員納入葡萄牙編制的問題上,需要動用的金額也不少。政府曾透露過在1999年後需要170多億元作爲公務員的退休金。(41)雖然許多人士對這個數目提出質疑,但若以這數目爲基礎推算,最終數目也相當驚人。政府在1987 年,爲公務員的退休問題而設立了公務員退休基金會,政府每年除撥款供其運作外,還撥出款項作爲公務員退休基金會的基金,這筆基金是容許公務員退休基金會進行投資,而政府仍然用每年的公共支出支付現時退休公務員的退休金。在某程度上已爲公務員退休金作出財政儲備。但根據《公務員納編》法規定,在1999年服務工齡滿30年之公務員,可選擇一次過收取退休金;滿15年者可以選擇離職補償金。因爲缺乏有關數據,難以確定知道1999年需要動用多少金額,由於這些費用都是由公務員退休基金會的基金支付,固此可能令退休基金會的基金因此而處於低水平,未必能夠在1999年後爲退休公務員提供足夠的基金。(42)

財政儲備是必須的,但一個過高水平的財政儲備並非理想,因此如何釐定財政儲備的準則是相當重要。財政儲備指的是政府資產總額減除負債總額後的餘額,一般而言,政府採取的是現金會計制度,在絕大部份的情況下,只注重現金的收入與支出,更缺乏商業會計上的資本負債的概念,澳門政府也不例外地採取這種會計制度,因此財政儲備在許多時也不一定能反映出政府的實際財政狀況。(43)財政儲備可視作減去負債的可動用現金儲備,政府擁有的不動產和一些特定用途的基金不能包括在內。從總儲備中減除一些爲或有負債的儲備後,就是可以運用的自由儲備。當自由儲備累積超過一個水平時,才能提取超額的部份應用。至於儲備的水平,應相當於一個財政年度的非稅收收入水平的一個比例,因爲這些非稅收水平極易受外界因素影響。

《澳門特別行政區基本法》第105條與第106條分別規定將來澳門特別行政區的財政政策,但觀其內容與《香港特別行政區基本法》幾乎一致。只是多了一句“專營稅制由法律另作規定”。原因可能是在起草澳門基本法時,參照香港基本法的條文吧。

在105條中,規定財政預算應“量入爲出”,“收支平衡,避免赤字”,也沒有要求作出任何財政儲備。這種做法顯然忽略了澳門政府與香港政府在財政政策上的差異,香港政府的財政政策一向保守嚴謹,而且已經有系統的確立了許多財政準則,不久前,香港政府還表示會爲香港特別行政區政府留下250億香港元的財政儲備。(44)相反,澳門政府在過渡期的財政政策卻是極端的“量入爲出”。雖然《澳門基本法》只是在1999年後才生效,但卻是對過渡期的一些政策有指導作用。基本法中這樣的條文對澳門是不太適合的。以現時的情況看,澳門政府可能認爲根據《中葡聯合聲明》附件二中的規定,把土地基金留給將來的特別行政區政府已經足夠。雖然中葡聯給小組在1990年1月在北京會議上曾經討論通有關澳門政府預留財政儲備問題,(45)但葡方組長高德華則一再回避記者問及有關問題,在1994年3月的會議上,雙方對此問題也有不同的意見。(46)由此看來澳門政府是不會輕易答應額外爲澳門特別行政區預留財政儲備。

第四節 結語

透過上述對澳門地區的公共收入、公共支出及澳門政府的財政政策,可以發覺在這十年來公共支出水平與結構的變化,公共收入及財政政策如何推動了公共支出的大幅成長。由於澳門地區的公共收入的獨特構成,稅務的水平相當低,公共收入以博彩專營許可權的批給爲主,這些大幅增長的公共支出大部份並非由本澳市民負擔,而是轉嫁在一些非澳門居民的賭客身上,(47)所以,大幅上升的公共支出並沒有對大部份的市民產生負面的影響。

大部份的市民也不會對這“財政幻象”(fiscal illusion)式的政府規模擴張產生抗拒。(48)這種公共開支增長的形式,令政府所受的政治壓力很低,雖然公共支出的大幅增長並不是直接由澳門市民負擔,但也並非是“有百利而無一害”的,過高的公共開支無疑會爲經濟帶來一定的負面作用。(49)

澳門預算法規定澳門地區必須執行一個平衡預算,但平衡預算許多時並不能有效地控制公共支出。(50)這一點在澳門地區已經可看出來。除了平衡預算外,還可以透過限制稅收或公共支出與生產總值的比例來限制公共支出的增長,(51)而以現時澳門的實際情況來看,稅收水平並非一項令人擔心的問題。相反控制公共支出與本地生產總值的比例反是一個可行且實際的方法。澳門公共支出的水平實際上並非太高,(52)最大的問題倒是政府的財政政策及公共支出的成本效益問題。

澳門地區公共支出的水平急劇上升,很大程度上是由於缺乏對公共支出在憲制上的限制。雖然有法律規範公共支出必須不高於公共收入,但澳門的立法會沒有足夠的權限對執行權提出的預算案和追加預算提出修改或反對,(53)令公共支出的水平和項目完全控制在行政權中。

現有公共開支的水平實際上是可以接受的,現時的需要是控制公共支出在現有的水平。在宏觀的層面上,建立財政儲備是十分必要而又可以限制公共支出水平的初步方法,因爲一旦確立財政儲備制度,爲了達到財政儲備的準則,必然對每年的公共支出構成一定的壓力,從而控制公共支出的水平。

單純限制總公共支出不保證着能有效控制公共支出,但在宏觀上控制公共支出維持在一定水平時,各個政府部門的支出增長必然有了限制,在這種環境下,各個政府部門就有更強的誘因用更佳的成本效益分析和項目預算等技術來控制支出。這樣才能令公共支出的水平和結構合理,眞正提高一般市民的生活素質。

注釋:

①以澳門統計暨普查司公佈的每年消費物價指數作平減指數。

②參看Richard A.Musgrave and Alan Peacock(eds.)Classics in the Theory of Public Finance,New York:Macmillan,1985,pp.1-16.

③對於大部份西方民主國家,公共支出的主要項目是對低收入和無收入的人仕發放的轉移性支付,其次是教育和醫療衛生等具所得再分配項目(merit goods)。見Gianni Zandano,“Collective Choice,Social Welfare and Economic Growth” in Franco Frote and Alan Peacock(eds.)Public Expenditure and Government Growth,Oxford:Blackwell,1985,pp.83-98.

④Antony Downs,An Economic Theory of Democracy,New York:Harper and Row,1957.

⑤W.C.Bush and A.T.Denzau,“The voting behaviour of bureaucrats and public sector growth”in T.E.Borcherding(ed.),Budgets and Bureaucrats:The Sources of Government Growth;Durkam:Duke University Press,1977,pp.9099.

⑥根據1981年和1991年的人口普查資料顯示,澳門地區的人口分別爲26 萬和43萬,但許多學者相信眞正數字可能超過這個數目,原因是相當多的非法移民隱藏他們在澳門的居留。

⑦需求所得彈性爲一種財貨或勞務的需求量隨消費者之貨幣所得變動而發生的相對反應程度。有學者認爲公共財貨與勞務的需求所得彈性較私人財貨的需求所得彈性大,見F.L.Pryor,Public Expenditure in Communist and Capitist Nations,London:George Allen and Urwin,p.50.

⑧有關澳門政府組織結構變革,可參看Antonio T.Castro,“Estrutura Organizacional da Administração de Macau no ultimo Quardo do Século XX:Uma Abordagem Hitórico-Prospectiva”,Administração,Vol.6,pp.645-677.

⑨自治機關擁有財政自主和行政自主權或行政自主權。

⑩)參看澳門政府行政暨公職司,《1991年公共行政人力資源》。

(11)William J.Baumol.“Macroeconomics of unbalanced growth:the anatomy of urban crisis”,American Economic Review,Vol.57,1967,pp.415-426.

(12)T.E.Bocherding,“The sources of growth of public expenditure in the United States,1902-1970”,in T.E.Borcherding(ed.),Budgets and Bureaucrats:the Sources of Government Growth,Durkam:Duke University Press.,1977.

(13)Adam Smith,An Enguiry into the Nature and Cause of the Wealth of Nations,Oxford:Oxford University Press,1976.

(14)John M.Keynes,The General Theory of Employment,Interest and Money,London:Macmillan,1957.

(15)Richard A.Musgrave,The Theory of Public Finance,New York:McGraw-Hill,1959,Chaps.1,2.

(16)見Vito Tanzi,“The Growth of Public Expenditure in in dustrial Countries:An International and Historical Perspective”,IMF Staff Working Paper,1986.

(17)IASM,‘Population Growth and Social Welfare in Macau'in D.Y.Yuan,H.K.Wong,and L.Martins,(eds.)Population and City Growth in Macau,Macau:Centre of Macau Studies,University of Macau,1990,pp.103-114.

(18)原因是受益者數目小,金額與國際標準有很大距離。詳情可看許志國等,“就社會政策規式評估澳門與香港的社會保障制度” (未發表),澳門大學,1992。

(19)Ursula K.Hicks,Public Finance,Cambridge:Cambridge University Press,1971,pp.14-18.

(20)當稅率不斷上升而超過某限度,會令經濟活動減少,總稅收會呈遞減,Laffer Curve是一個著名的稅收的自然限制說明;另一方面,過高的稅率會產生大量的地下經濟活動以逃避政府的賦稅。

(21)Bernard P.Herber,Mordern Public Finance,3rd Edition,Richard D.Irwin Inc.,1975,p.605.

(22)Richard A.Musgrave and Peggy B.Musgrave,Public Finance in Theory and Pratice,3rd Edition,McGraw-Hill,1982,pp.229-236.

(23)Vito Tanzi,“The Growth of Public Expenditurein industrial Countries:An International and Historical Perspective”,IMF Staff Working Paper,1986.

(24)這個意見同樣在前澳門政府財政司副司長的一篇文章中出現。見Rato Rainha,“Reflexões sobre o sistema fiscal de Macau:Evolução e Perspectivas”,Macau:Adminstraçao,Vol.15,pp.57-125.

(25)邊際稅率爲額外增加賦稅收益所適用的稅率。

(26)累進稅稅制即賦稅收益越高,所適用的稅率越高;比例稅制則不論其賦稅收益大小,稅率保持不變。

(27)水平公平即總收入相同的納稅人應繳納相同稅款;垂直公平即收入愈多的納稅人應繳納更高稅率的稅款。可參閱Richard A.Musgrave and PeggyB.Musgrave,Public Finance in Theory and Pratice,3rd Edition,McGraw-Hill,1982,pp.237-255.

(28)如以1991年爲例,電訊專營許可的收入爲3,200萬澳門元,但來自電力供應和水務供應的專營許可收入分別爲660萬澳門元和44萬澳門元,其餘的公用專營公用事業均沒有繳納任何費用。

(29)當時中、葡兩國仍在討論澳門的問題,而合約的期限實際上已超越1999年葡萄牙把澳門管治權回交中國約期限,除此之外,這個合約引起了一個極具爭議的“東方基金會”問題。

(30)合約內容相當復雜,還包括澳門旅遊娛樂有限公司必須參與許多地區投資。該合約刊登於1986年10月13日的政府公報上。

(31)《中華人民共和國政府和葡萄牙共和國政府關於澳門問題的聯合聲明》附件二。

(32)1983年11月21日頒佈的第41/83/M號地區總預算架構法令中第7條2 款。

(33)見1993年10月1日及1993年11月12日的《澳門日報》報導。

(34)澳門政府立法事務辦公室司長高德志在1993年12月的一個研討會曾對記者表示對避稅活動關注。

(35)1983年11月21日頒佈的第41/83/M號地區總預算架構法令中第5條。

(36)雖然不必每個財政年度保持財政平衡,但以一個商業經濟循環計算,收入與支出必須平衡。

(37)Carl Christ,“On fiscal and Monetary Policiesand the Government Budget Restraint”,American Economic Review,Vol.1979,pp.526-538.

(38)政府藉增加支出而令總需求增加,從而促進經濟復甦,但若政府自金融市場取得增加支出所需的資金,將使私人部門可用資金減少,所以政府的支出雖增加,私人部門的支出卻減少,因而抵銷財政政策的擴張效果。詳細解釋見吳家聲,《財政學》,台北:三民,1987,pp.721-731.

(39)見1994年2月25日《澳門日報》報導。

(40)以澳門政府作爲機場專營股東的比例,澳門政府的或有負債可能達16億澳門元。

(41)見《澳門日報》1992年4月4日的報導。

(42)詳細內容可參看在1994年2月23日政府公報刊登的14/94/M法令。

(43)現金會計制度(cash basis accounting)在收到現金時確認收入,在實際支付現金時確認費用,而不考慮收入與費用所歸屬時期。因爲政府不以謀利爲目的,旨在收入和支出能適當配合,故採現金會計制度。但商業機構一般則採應付會計制度(accural basis accounting),把應收賬目和應付賬目計算在內,更能反映其實際盈虧狀況。兩者詳細分別,可看Rowan Jones and Maurice Pendlebury,Public Sector Accounting,London:Pitman,1984,pp.161178.

(44)見香港1994-1995財政預算提案第73段。

(45)見《華僑報》1994年1月29日的報導。

(46)見《澳門日報》1994年3月24日的報導。

(47)當然博彩業實在有非常高的負外部性(negative extemality),在某種程度上,這些來自博彩業的收入可視作爲對本澳居民的補償。

(48)“財政幻象”是公共選擇學派(public choice)指政府用一些市民不意識的稅務負擔承擔政府的擴張。見Dennis Muller,Public Choice,Cambridge:Cambridge University Press,1989,pp.9096.

(49)澳門地區公共部門擴展過快及薪金遠遠高於私人部門,令私人部門人才紛紛加入公共部門,從而間接影響澳門的經濟發展。可參看岑錦燊在1992 年11月26日和30日發表在《澳門日報》經濟版的“澳門經濟只期待春風”。

(50)參看Alan Peacock,“Marco-economic Controls of Spending as Device for Improving efficiency in Government” in Franco Forte and Alan Peacock,(ed.) Public Expenditure and Government Growth,Oxford:Blackwell,1985,pp.143-156.

(51)Bruno Frey,“Are There Natural Limits to the growth of Government?”in Franco Forte and Alan Peacock,(ed.) Public Expenditure and Government Growth,Oxford:Blackwell,pp.101-118.

(52)比對其他國家來說是不太高,但鄰近香港地區的公共支出與生產總值的比例是18.1%,見香港1994-1995財政預算提案第87段。

(53)澳門的立法會給予執行權收支許可,由執行權根據收支許可及41/83/M地區總預算架構法令編制預算案,不存在由立法會通過預算案的機制,立法會更不能修改預算案的任何撥款內容。